注意

筆者は竹本容器の株式を保有しています。したがって、保有者であるが故のバイアスがかかっている可能性が高いです。本記事をご覧になる際はその点を十分ご承知の上、内容が事実であるかをご自身で確認されることを強くお勧めいたします。

事業について

事業概要

竹本容器はプラスチック容器の製造販売を事業として営んでいます。容器の用途としては化粧品・日用雑貨・食品・医薬品など多岐にわたりますが、主に化粧品向けの容器を製造販売しています。

一般的に化粧品など製品の容器を製造するためには金型を開発する必要があり、それには数百万円の費用と3カ月程度の時間が必要となります。販売数が少ない製品では金型に費用がかかりすぎて割に合いません。また、商社から容器を購入することもできますが、容器の形・色やアタッチメントなどを細かくカスタマイズすることはできません。さらに、昨今では製品開発期間が短くなってきており、短納期で容器を入手したいといったニーズもあります。

そういった問題を解決するのが同社の事業です。同社は多数の金型を保有していおり、顧客は自身の要望に沿った容器を小ロットかつ短納期で入手することができます。また、小ロットであれば金型を開発するのに比べて低価格で容器を入手可能です。

同社は既存の金型から製造された容器をスタンダードボトル、反対に顧客が製品のために金型を開発し製造した容器をカスタマイズボトルを呼んでいます。

国内市場での立ち位置と競合他社、競争優位性

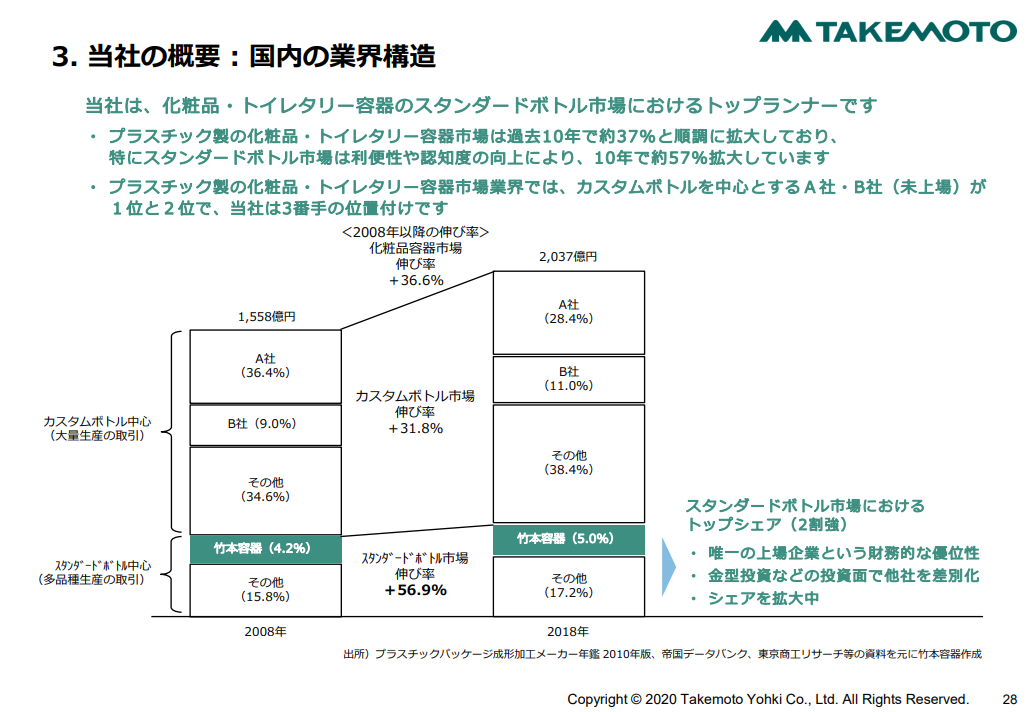

以下は国内の化粧品・トイレタリー容器の市場規模およびシェアを示しています。

竹本容器2019年12月期決算説明会資料のp28より引用

上記の資料によれば2018年の化粧品・トイレタリー容器のスタンダードボトルの市場規模はおよそ450億円程度であり同社はその中でトップのシェアを獲得しています。2008年から2018年にかけてスタンダードボトル市場はおよそ57%拡大しており、同社の売上もそれに伴って成長しています。国内の化粧品市場の規模は拡大しており、スタンダートボトル市場も同様に拡大していくだろうと考えられます。

また、カスタマイズボトル市場も含めると同社よりも規模の大きい会社が2社存在していますが、同社の競合とはならないだろうと考えています。まず、スタンダードボトル市場に進出するためには多数の金型が必要であり、直ぐに売上につながらない金型への多大な投資を長期間にわたって行うことは簡単ではありません。次に、カスタマイズボトル市場は少数の大規模顧客に対する大量生産の取引であり、多数の小規模顧客に対する多品種生産の取引であるスタンダードボトル市場とでは大きく特性が異なります。少数の顧客への営業で大きな売上を期待できるカスタマイズボトルメーカからすると小規模な顧客を相手にするのは営業効率が悪いですし、大量生産に最適化された工場では少量多品種生産には向きませんから生産を大きく見直す必要があり、カスタマイズボトルメーカがスタンダードボトル市場に進出するにはハードルが高いです。おそらくはカスタマイズボトル市場で売上を伸ばす方が効率的だと考えるのではないでしょうか。

スタンダードボトル市場への参入障壁をまとめると以下が考えられます。

- 多額の費用と期間をかけて多数の金型を開発しなければならない

- 小規模な顧客が多く、顧客の開拓に時間がかかる

- 少量多品種の製品を短期間で生産するノウハウが必要

このように参入障壁がそれなりにあるわりにスタンダードボトル市場は450億円程度の規模しかなく魅力に乏しいです。しかも、参入したとしても同社との競争に勝ち抜かなくてはなりませんから、異業種の大資本が参入する可能性はほぼないのではないかと考えています。したがって、国内での競争環境は良いと考えています。

競争優位性について考えてみると、やはり多数の金型を保有しているというのが一番大きいです。保有している金型の数は容器のカスタマイズ性に直結しますから、それが差別化要因になります。同社は3000を超える数の金型を保有しており、国内でこれだけの金型を保有している競合他社は見当たらず、世界でもトップであると推察されています。また、同社は毎年かなりの数の金型を作成しており、他社が追いつくのは簡単ではありません。また、容器の印刷や加工技術・アタッチメントの種類も豊富で、容器との組み合わせを考えると顧客は無限の組み合わせの中から容器を選択できるといっても過言ではありません。また、少量多品種の容器を短納期で生産できる技術や長年の経験から蓄積された顧客への開発提案力も優位性であるといえるでしょう。

業績推移

売上と利益

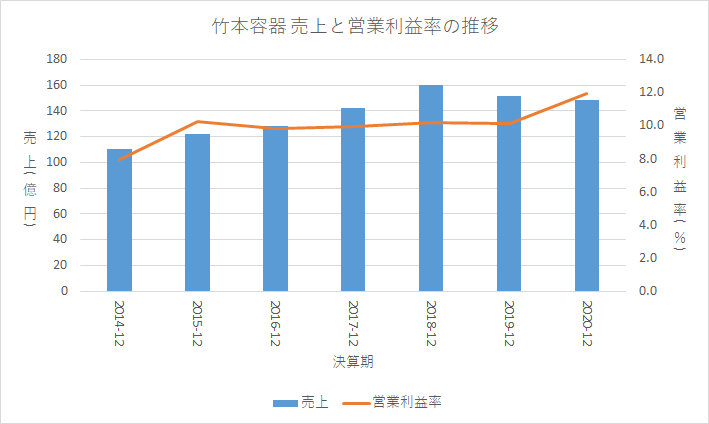

以下のグラフは売上と営業利益率、営業利益、純利益の推移です。

有価証券報告書よりグラフを作成

売上は増加していますが、2019-12期以降は減少傾向にあります。2019-12期の売上減少は前年の容器在庫確保の動きの反動・中国の越境EC規制・米中貿易摩擦問題の影響、2020-12期は新型コロナウイルス流行による影響によるものです。一方で、利益は2018-12期以降も増加傾向にあります。営業利益率は10%程度あり、製造業としては極めて高い水準です。

同社は市況の影響を受ける事業を営んでおり、実際に2019-12期以降は売上は減少しています。しかし、その影響は限定的で2018-12期と比較して2020-12期は7%の売上が減少した程度で済んでいます。同社の顧客基盤が厚く小規模で多数の顧客を抱えていることや、同社の製品が十分に差別化されていることにより市況の影響をやや受けにくくなっているのではないかと考えています。

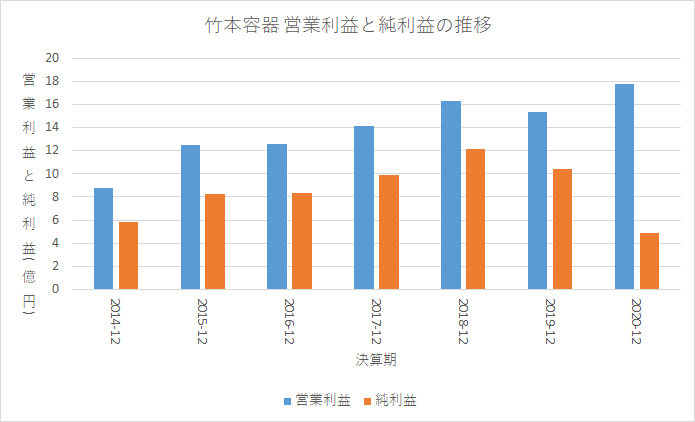

2020-12期の純利益が大きく減少していますが、これはインド子会社の減損が原因です。詳しくは「竹本容器 インド子会社の減損について - 株式調査記録」をご覧ください。

顧客別の売上

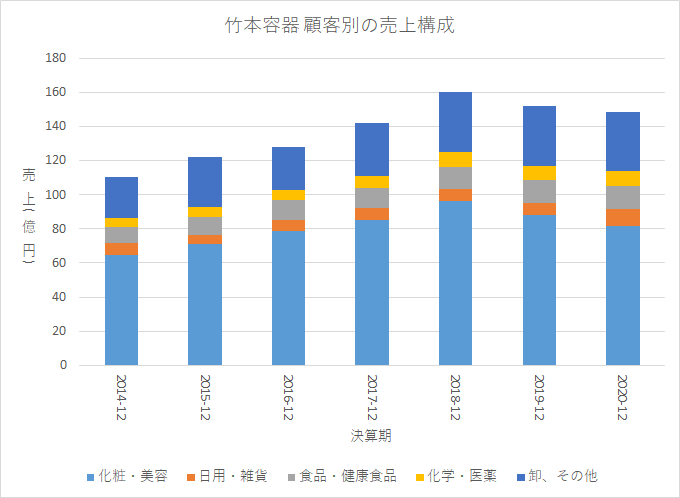

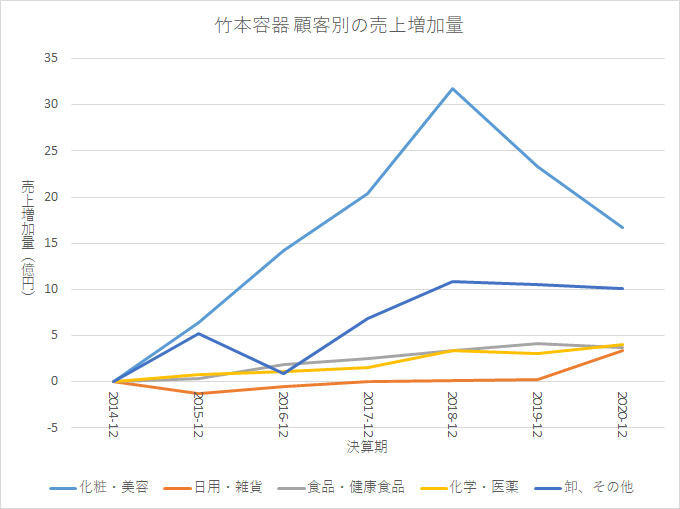

以下は顧客別の売上構成および増加量です。

有価証券報告書よりグラフを作成

主力の化粧・美容向けの売上が2019-12期以降に減少しており、直近2年間は苦しい環境であったことがわかります。

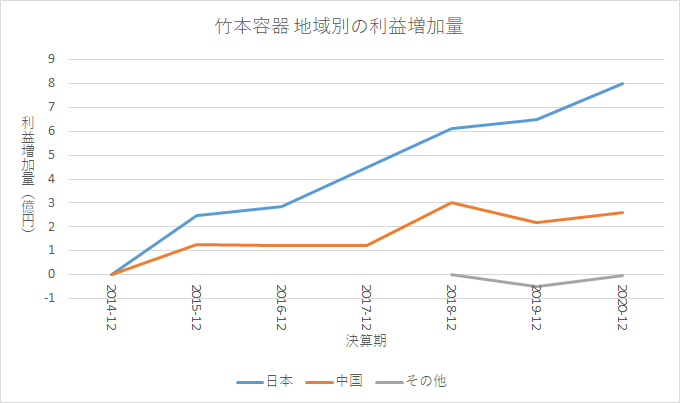

地域別の売上・利益

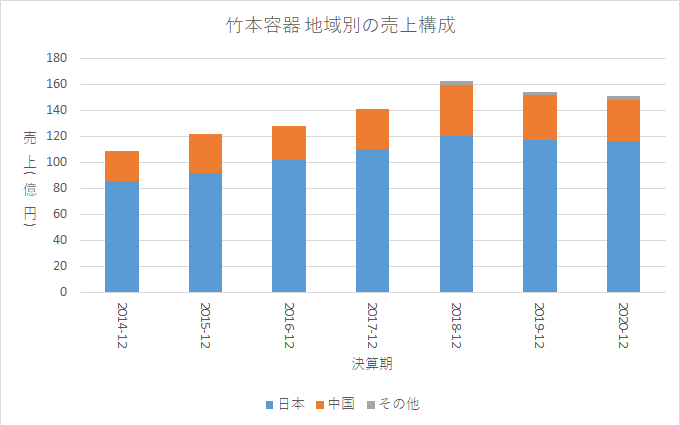

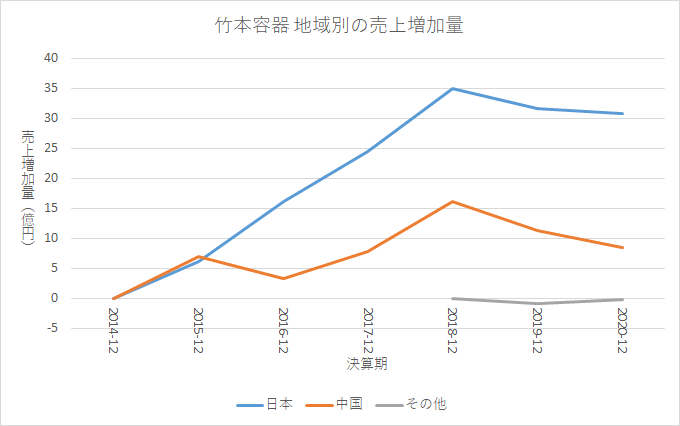

以下は地域別の売上構成および増加量です。

有価証券報告書よりグラフを作成

まずわかるのは海外売上はそれほど多くありません。海外展開はまだまだこれからということです。ヨーロッパやアメリカ、インドでも事業を営んでいますが、無視できるほど売り上げは小さいです。次に2019-12期以降の売上減少については国内も減少していますが中国の減少が一番大きいです。中国での越境EC規制や米中貿易摩擦問題の影響が大きかったのだと思います。

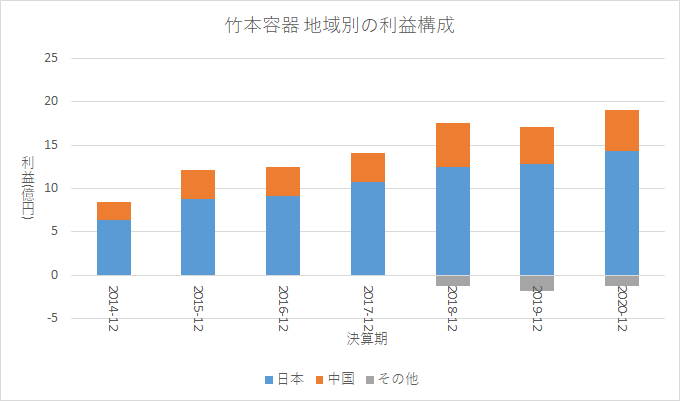

以下は地域別の利益構成および増加量です。

有価証券報告書よりグラフを作成

国内と中国以外は赤字となっています。これが改善するのはかなり先だと思っています。また、中国での利益は2019-12期以降は減少しているのに対して、国内の利益は増加し続けています。決算説明会資料では国内の利益が増加した要因として「製品売上の販売額が伸びたこと」「原材料価格が安定していたこと」「内製化努力による生産性の改善」があげられています。

国内と中国以外の地域については長い目で見ていく必要があると考えています。同社の事業の特性上、顧客は小規模となりやすく営業には時間がかかるからです。同社が中国に進出したのは1996年であり、いまの規模まで成長するまで長い時間がかかっています。海外事業については少なくとも10年とかそれくらいの単位で見守っていく必要があるでしょう。

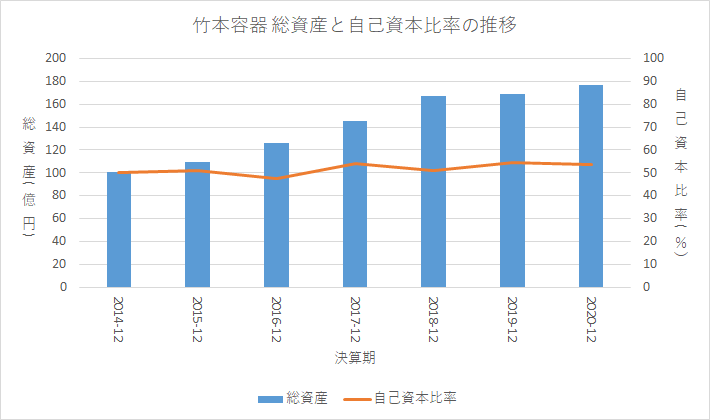

資産

以下のグラフは総資産と自己資本比率の推移です。

有価証券報告書よりグラフを作成

総資産は増加しています。また、自己資本比率は50%程度で横ばいで、意図的なものだと思います。

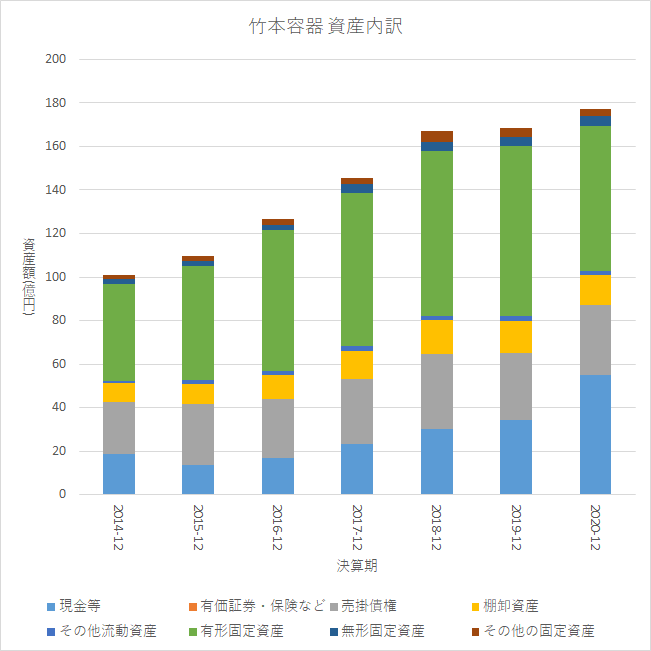

以下のグラフは資産の内訳推移です。

有価証券報告書よりグラフを作成

有形固定資産が多いです。同社は製造業なのでこんなものだと思います。2020-12期に現金が20億円程度増加していますが、新型コロナウイルスの影響を警戒して投資を先延ばしにした影響が大きいです。

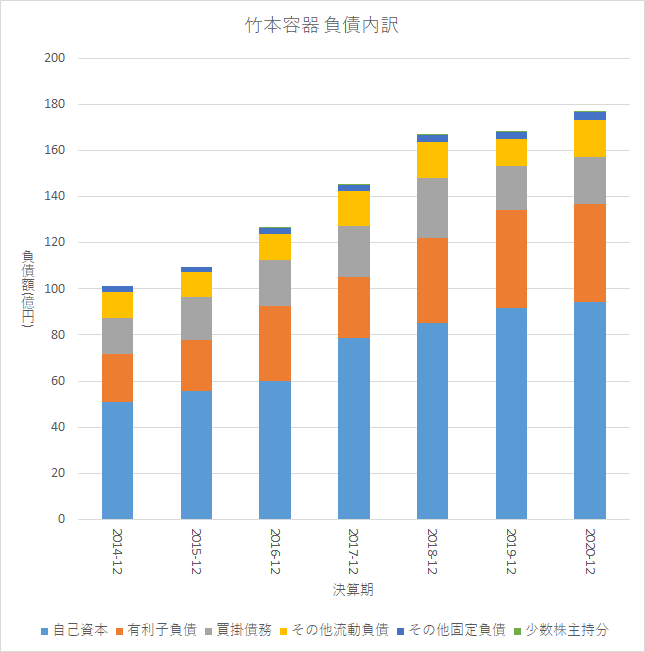

以下のグラフは負債の内訳推移です。

有価証券報告書よりグラフを作成

自己資本が増える一方で有利子負債も増えており、自己資本と借入の双方を活用し、資本を調達していることがわかります。

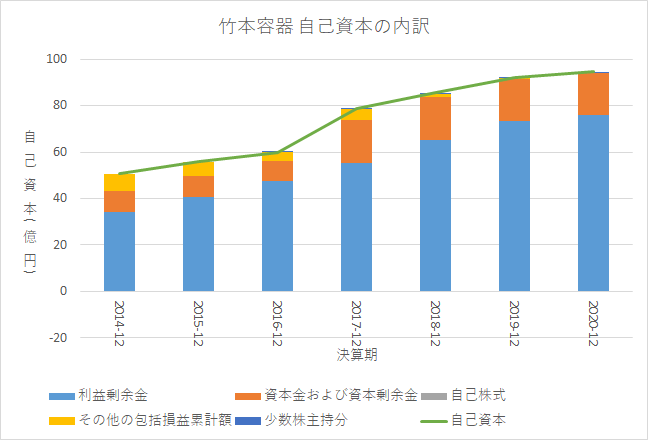

以下のグラフは自己資本の内訳推移です。

有価証券報告書よりグラフを作成

利益剰余金の増加によって自己資本が積みあがっており健全です。

キャッシュフロー

営業CF

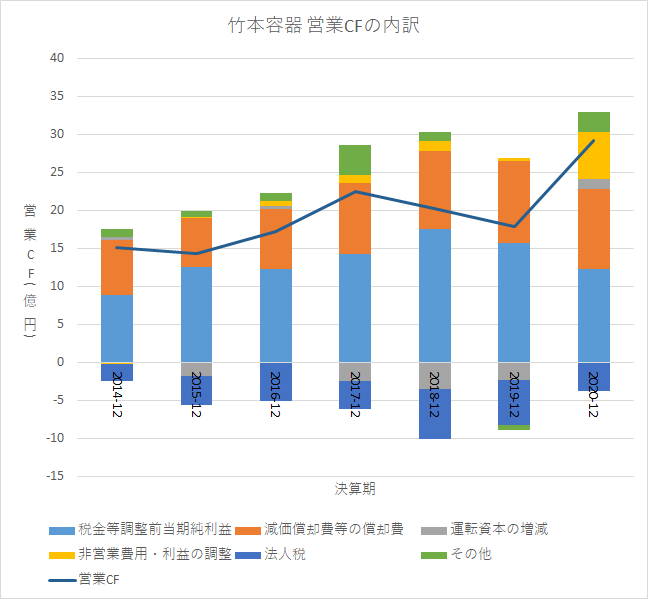

以下のグラフは営業CFの推移です。

有価証券報告書よりグラフを作成

営業CFは増加傾向にあります。

投資CF

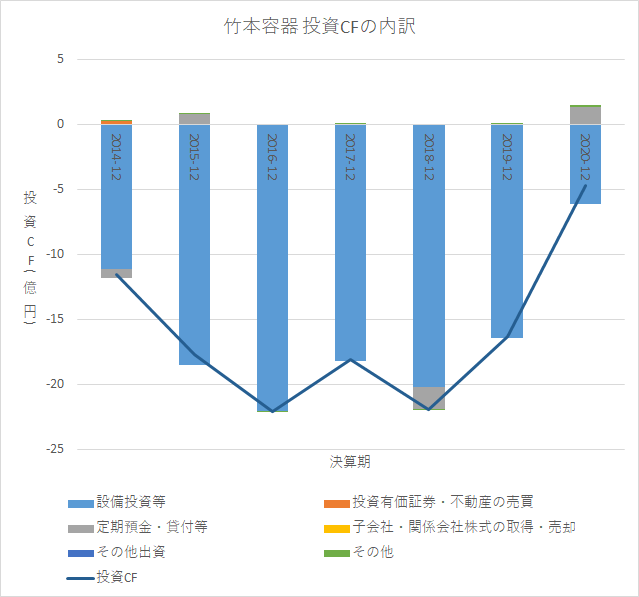

以下のグラフは投資CFの推移です。

有価証券報告書よりグラフを作成

投資CFはほぼ設備投資等です。オーガニックな成長を志向しているといえます。

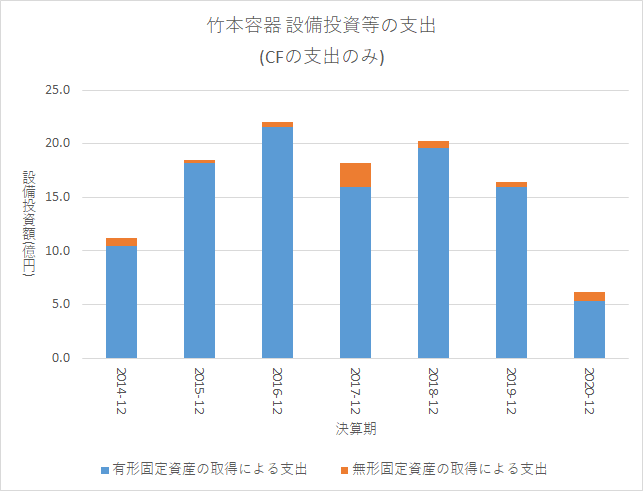

以下のグラフに投資CFのうち設備投資の支出のみを抜き出し、図示します。

有価証券報告書よりグラフを作成

毎年おおよそ20億円程度の設備投資を行っています。基本的に金型の拡充、生産力の向上、無人化などによる生産性の向上を目的に設備投資を行っています。インド子会社やTOGETHER LABへの具体的な投資額は不明ですが、簿価を見る限りそれぞれ10億円、4億円程度の投資だったと推測しています。同社はそれよりも容器の生産設備に多大な投資を行っています。金型はもちろんですが、少量多品種の容器を短納期で生産する体制の構築は同社の競争優位性の源泉であり、必要不可欠な投資であるといえます。また、TOGETHER LABは顧客との共同開発拠点であり、同社の開発提案力を強化するためのものです。やるべき投資はきちんとやっています。

2020-12期にインド子会社で5.5億円程度の減損が発生しています。スタンダートボトル事業の顧客は小規模であることが多く、売上を増やすためには多数の顧客を獲得する必要があり、直ぐに成果を出すことは困難です。したがって私はあれだけ大規模な投資をしたのであれば減損の発生は必然だったのではないかと思っています。同社が減損を出すことを前提に投資をしていたとは思っていませんが、なぜあれだけの投資が必要だったのか、用地や工場、設備を今の段階で確保しておかないとインドでの事業拡大が難しかったのか、といった説明はしてほしいなぁなんて思っています。

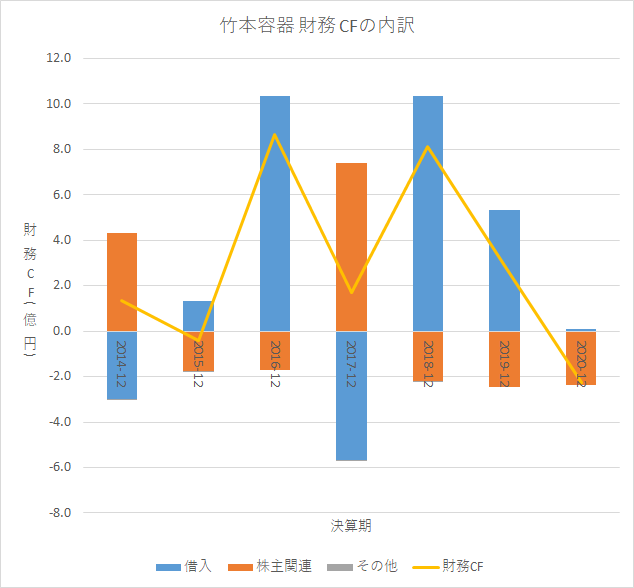

財務CF

以下のグラフは財務CFの推移です。

有価証券報告書よりグラフを作成

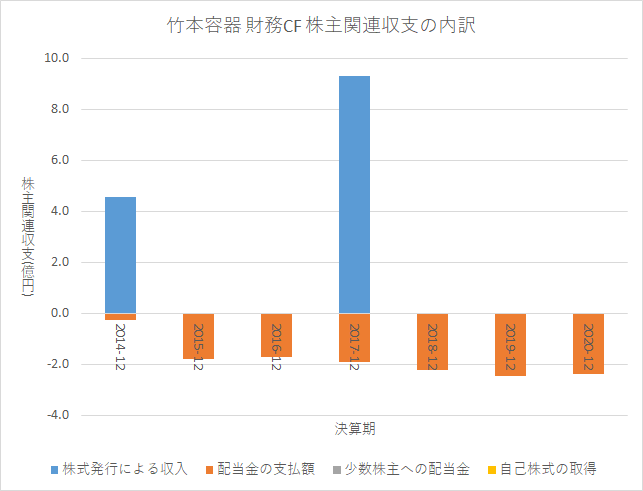

以下は投資CF中の株主に関するCFの内訳です。

有価証券報告書よりグラフを作成

特にいうことはありません。

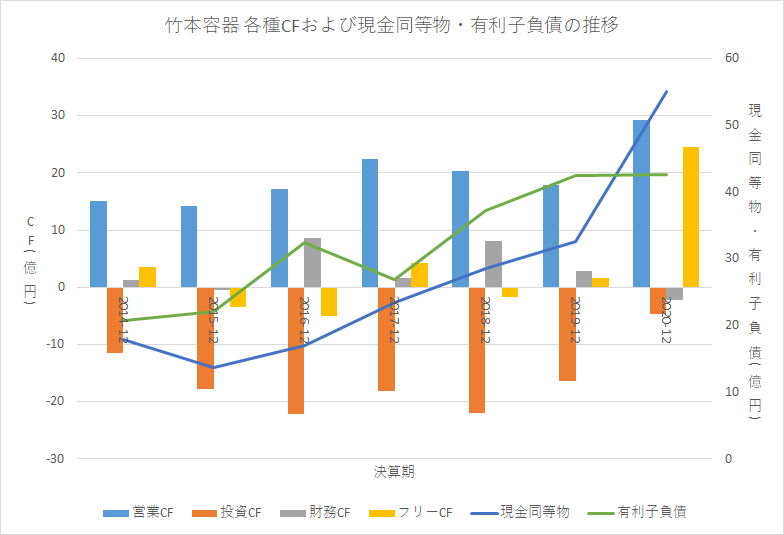

全体

以下のグラフは各種CFおよび現金同等物と有利子負債の推移です。

有価証券報告書よりグラフを作成

営業CFはプラスで成長はしています。投資額はおおよそ営業CFの範囲内に収まっており、堅実な経営をしていると評価できます。

まとめ

竹本容器の2020-12期の売上は149憶円、営業利益は18億円、営業利益率は12.0%でした。6年間の平均売上成長率は5.0%、営業利益成長率は12.5%でした。

2019-12期以降は中国越境EC規制、米中貿易摩擦問題、新型コロナウイルスの影響により化粧・美容向けの売上が落ち込んでおり、やや厳しい状況にありました。しかし、それでも全体では利益を維持することができており、国内においては増益となっています。理由はいくつかIR資料から読み取れるのですが、生産性向上のための投資が報われているのだとしたら今後の市況回復局面で業績が上振れすることもありえます。ただ、株式保有者ゆえの願望に近いものなのであんまり期待せずにいようと思っています。

同社は日本で主に事業を展開しています。海外売上で最も多いのは中国ですが、それでも全体の2割にすぎません。インド、ヨーロッパ、アメリカでの売上はまだ小さく全体の業績に大きな影響を与えることは当分ないと考えています。スタンダートボトル市場の顧客は小規模な顧客が多いため、営業に時間がかかるからです。これは参入障壁としても作用するので一概に悪いわけではありませんが、海外展開の進捗には時間がかかるということを覚悟しておかなければなりません。同社の海外進出はまだまだこれからだと考えています。

同社は参入障壁が高いビジネスをてがけており、競争優位性も持っていると私は評価しています。国内の化粧品市場の規模は拡大しており、スタンダートボトル市場も同様に拡大していくはずなので、同社の成長余地はまだ十分にあります。これは中国でも同様です。ただ、その他の地域について同社のビジネスモデルが通用するのかは未知数であり、大きな期待はしないほうがいいと厳しく考えています。

近年では製品ライフサイクルの短縮化や少量多品種の製品が売れる傾向にあり、長期では同社のスタンダードボトルへの需要は高まっていくでしょう。一方で世界で加速している脱プラスチックの流れはプラスチック容器市場全体にとってはマイナスで、同社も影響を受けることは避けられません。例えば、「プラスチック容器の再利用化の促進」は確実にプラスチック容器の生産量を減少させるでしょう。しかし、現時点では「プラスチック容器の再利用化の促進」によって大きな影響を受けるのはカスタムボトル市場でスタンダードボトル市場への影響は限定的だと考えています。

- 容器の回収、再利用に係るコストを負担するためには大量販売、生産が前提になる

- Loopの容器開発には多大な費用と期間が必要である

といった理由から「プラスチック容器の再利用化の促進」をスタンダードボトルの顧客が行うのは難しいからです。

また、プラスチック以外の素材、例えば紙や金属が代替素材として使われていくことも十分考えられますが、現時点ではプラスチックが取って代わられるほどの状況ではなく、プラスチックの改良のほうが現実的な段階だと思っています。それでも世界の脱プラスチックの流れは今後も続くはずなので注視していく必要があります。

今回はここまでです。