ポートフォリオの状況

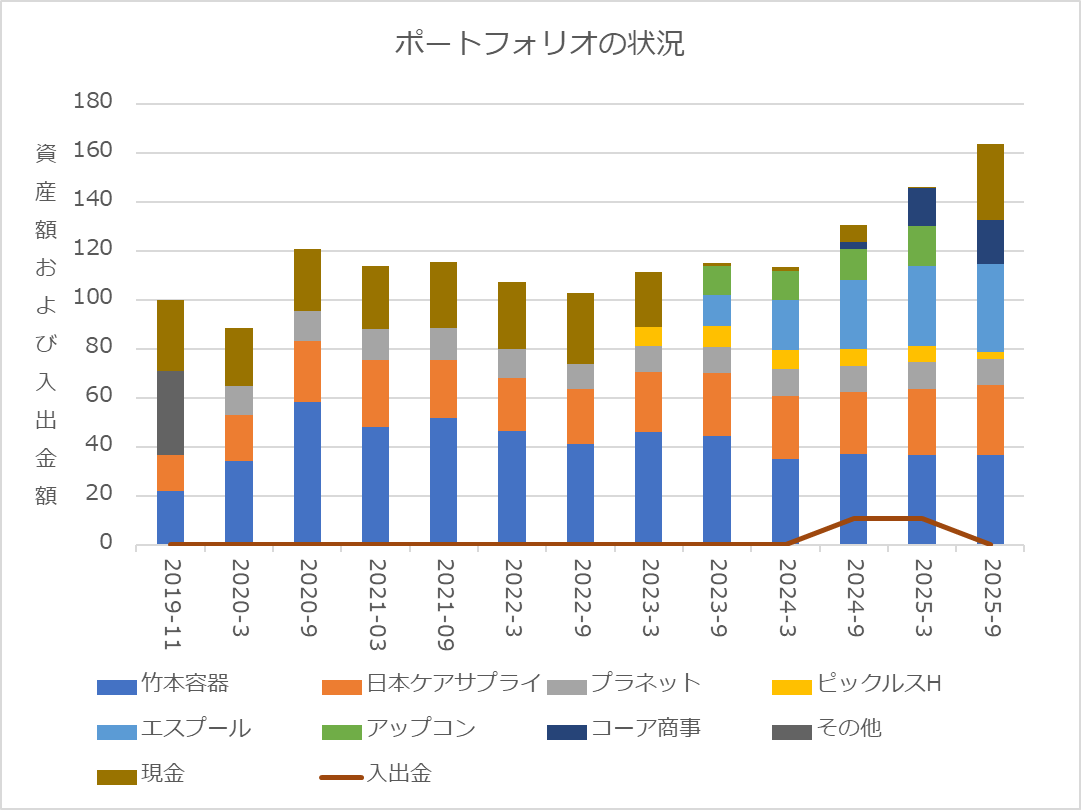

わたしのポートフォリオの状況です。2019年11月末を100とした場合の値です。

今年の3月末は146ポイント(前回157と書いていましたが誤りでした(記事は既に修正済みです)。今年の9月末は163ポイントなので17ポイント増で大きく増えています。アップコンの値上がり益が主な要因です。

| 銘柄 | 2025年3月末 | 2025年9月末 | 増減 |

|---|---|---|---|

| 竹本容器 | 37 | 37 | ±0 |

| 日本ケアサプライ | 27 | 28 | +1 |

| プラネット | 11 | 11 | ±0 |

| ピックルスH | 6 | 3 | -3 |

| エスプール | 33 | 36 | +3 |

| アップコン | 16 | 0 | -16 |

| コーア商事 | 16 | 18 | +2 |

| 現金 | 0 | 31 | +31 |

| 合計 | 146 | 163 | +17 |

アップコンが購入時から株価が2倍を超え、自身の思う値ごろ感から大きく乖離したため売却しました。もっと長く持っておくつもりだったのですができませんでした。私は精神的にめっちゃ弱いのでこういう時に判断がブレブレになります。すごく保守的で守りに入ってしまいます。だからこそ今まで大した損失もなくこれたのですが、大きな利益もないわけです(本当ならさらに8ポイントは稼げていた)。ここら辺は反省し、次に活かしたいです。ピックルスも半分売却しました。

現金比率が2割くらいまで増えました。エスプールとコーア商事はもう少し買ってもいいかなと思っていたりするのですが、追加購入判断の調査をしていません。

国の後押しもあってジェネリック業界は連合を組んで品目をある程度統合していく流れとなっているようです。明治製菓ファルマ・ダイト、日医工・共和薬品・武田テバファーマ、沢井製薬・日医工(個別協業)が主なグループで、東和薬品は個別にやっていく方針です。このページが参考になりました。

うまくいけば小品目の大量生産が実現して資本効率がよくなって利益が出るようになると思いますが、はたして独禁法を犯さずに、立場の弱いメーカへの押し付けにならず(結局医薬品の供給不安は解消されない)に統合を進められるのかは経過をよく見ていく必要があります。また、昨今のコスト増を超えるほどの資本効率上昇が見込めるかも正直わからないです。大きな変革期であり面白い(不謹慎かもしれないが)時期だと思います。ジェネリック業界再編が上手くいくのであればコンソーシアムの有力者が恩恵を受けるはずなので、そのあたりの会社を調べてみても面白いかもしれません。

今回はここまです。