はじめに

本記事は

からの続きです。

前回は決算分析プログラムを手直しして、独自に定義した良決算のリターン等を少しだけ深堀してみました。結果わかったのは以下のとおりです。

- 良決算判定条件を変更することで平均リターンを落とさずに良決算数を300から500に増やすことが出来た。年間を通して過半以上の時期に投資機会があるともわかった

- 良決算の平均リターンは会社の業績予想営業利益率や決算発表時点での時価総額によって変化する可能性がある。営業利益率は10%~30%、時価総額は500億円以上で平均リターンが良くなっていた

前回の記事では簡潔にまとめたかったため全データを掲載していませんでした。今回は補足という形で全データの平均リターンをみていきます。

また、これまで平均値によってリターンを評価してきました。しかし、色々調べたところ「リターンの平均値だけでなく、リターンの分布も評価したほうが良い」ということがわかってきたので、今回は箱ひげ図をつくってリターンの分布を評価してみようと思います。

決算全体の平均リターン

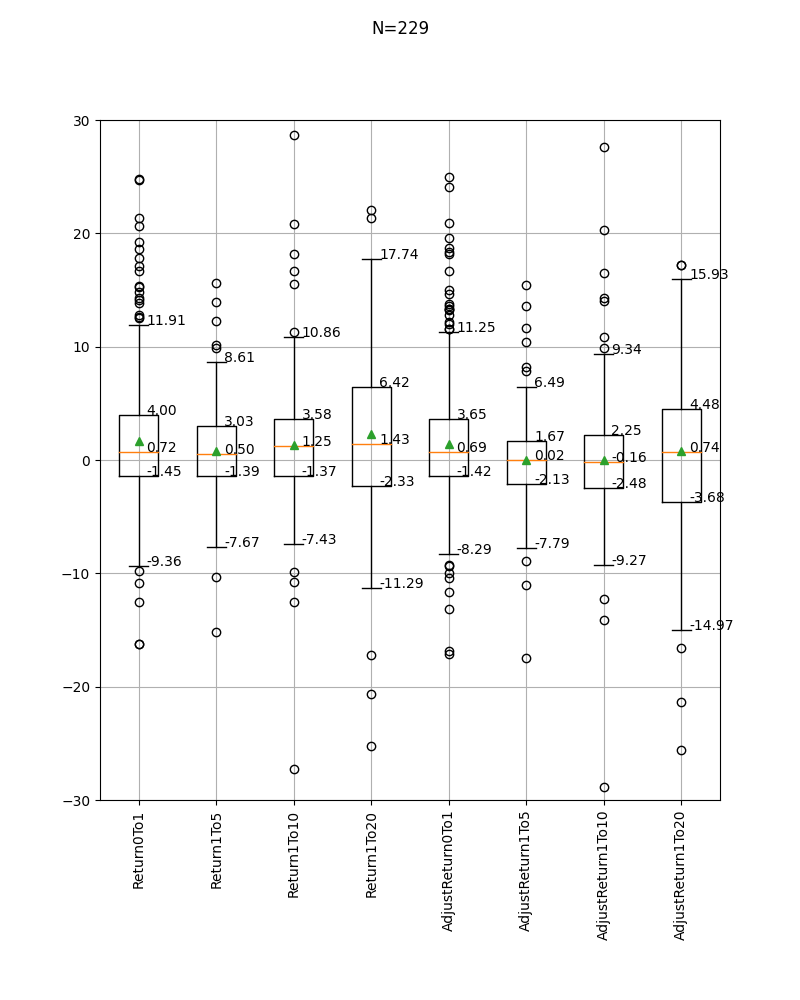

本来は良決算と決算全体の結果を対比させることで、独自に定義した良決算判定条件に意味があると主張するのが正しいと思うのですが、前回の記事では省いていました。なので、ここでは補足という形で決算全体の平均リターンを載せることにしました。

2022年7月9日から2023年7月9日までの決算を対象とした結果、プログラムで分析可能だったのは8435決算でした。良決算判定の都合から以下のような決算は分析対象としていません(本当は別途全決算を分析するプログラムを作ればよかったのですが出来ていないです)。

- 営業利益の開示に欠損がある会社は除外した(銀行などは経常利益を開示しているが営業利益は開示していない場合が多い)

- 過去5年分の財務情報を取得できない会社は除外した(上場後5年以内の会社など)

- 過去業績評価の都合から初年度の営業利益が0または負となる会社は除外した

- 決算評価の都合から前年の営業利益が0または負となる会社は除外した

そのため、全決算と記載していますが、2291社分の決算データとなっています。ご注意ください。あくまでも参考程度と考えていただけると嬉しいです。

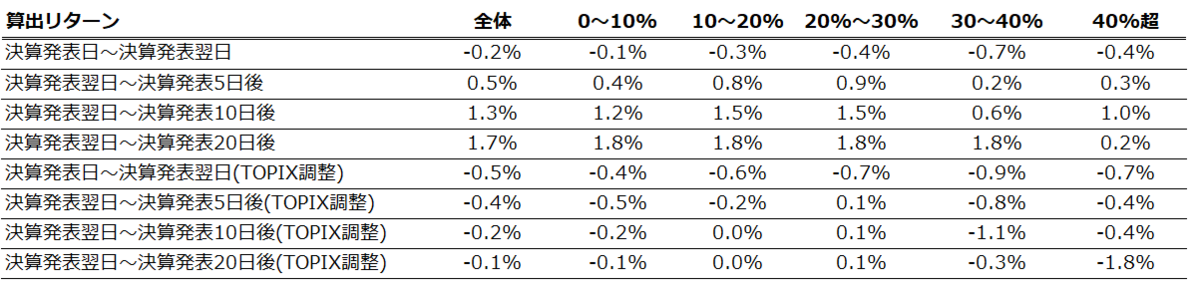

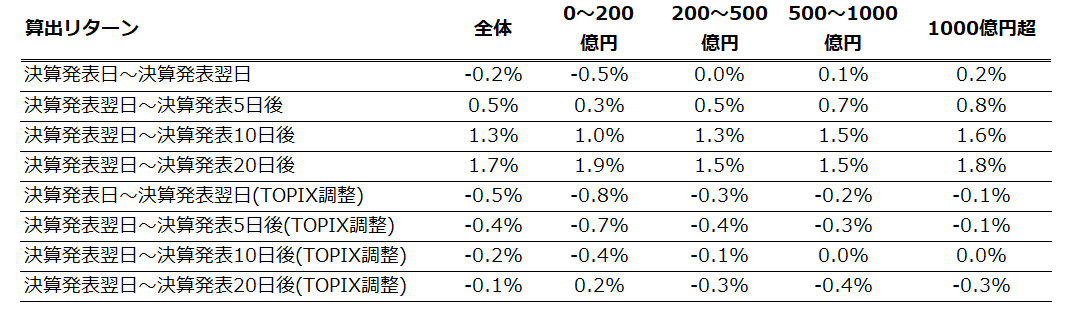

以下はその8435決算の平均リターンです。

| 算出リターン | 平均値 |

|---|---|

| 決算発表日~決算発表翌日 | -0.18% |

| 決算発表翌日~決算発表5日後 | 0.49% |

| 決算発表翌日~決算発表10日後 | 1.25% |

| 決算発表翌日~決算発表20日後 | 1.74% |

| 決算発表日~決算発表翌日(TOPIX調整) | -0.47% |

| 決算発表翌日~決算発表5日後(TOPIX調整) | -0.45% |

| 決算発表翌日~決算発表10日後(TOPIX調整) | -0.19% |

| 決算発表翌日~決算発表20日後(TOPIX調整) | -0.10% |

これは前々回の記事で載せた結果とほぼ同じで、調整後リターンがなくアルファは得られないという結果になっています。

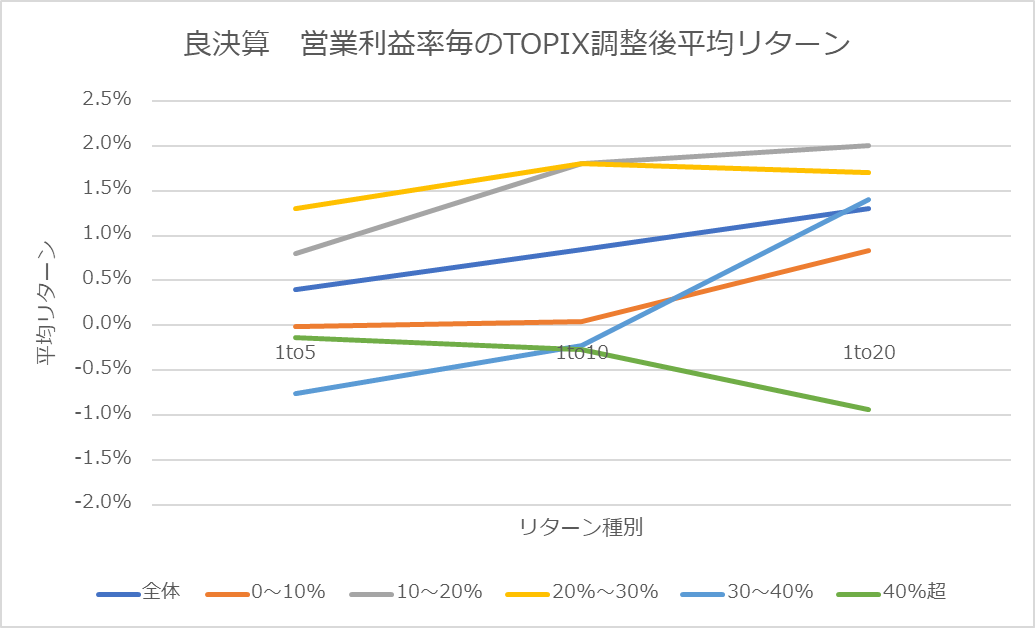

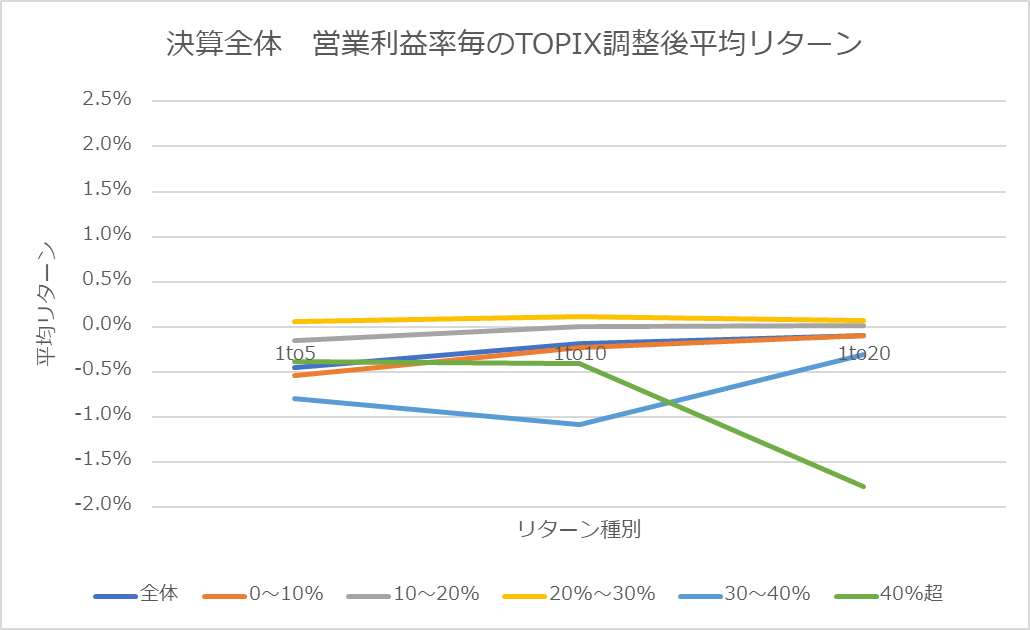

以下は営業利益率毎の平均リターンです。

決算全体についても営業利益率が10%~30%の方が結果が良くなっています。ただし、差異は小さいです。これは良決算の結果と比較したほうがわかりやすいと思うのでグラフにしてみました。ここではTOPIX調整後リターンのみに着目しています。

平均リターンの大小については決算全体も良決算もおおよそ「0~10%、30~40%、40%~ < 10~20%、20~30%」となっており、傾向は同じです。しかし、その差異は良決算の方が大きく、営業利益率の影響を強く受けるのは良決算であると示唆されます。

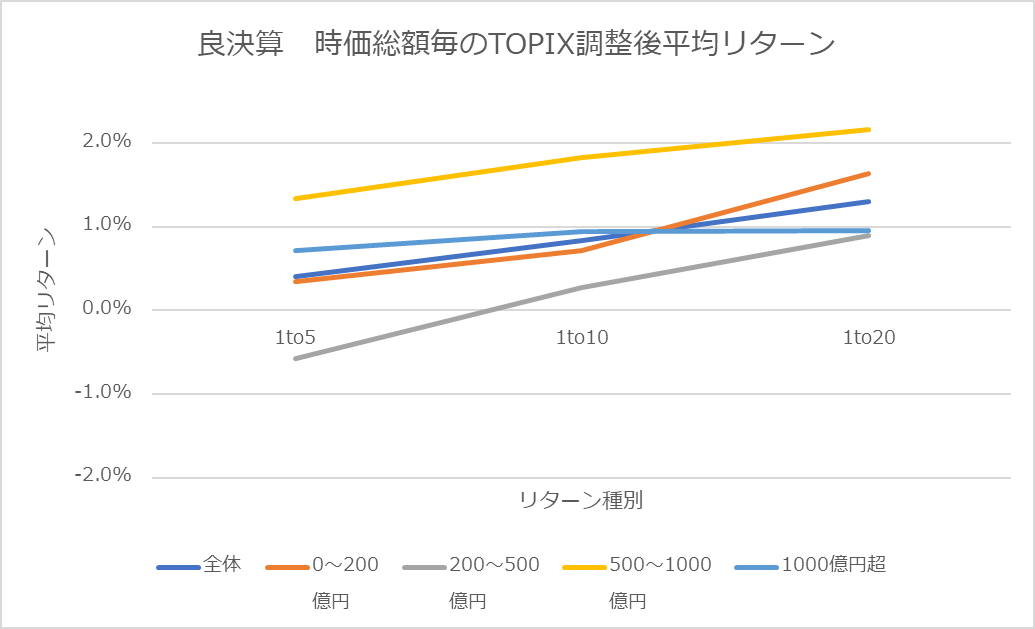

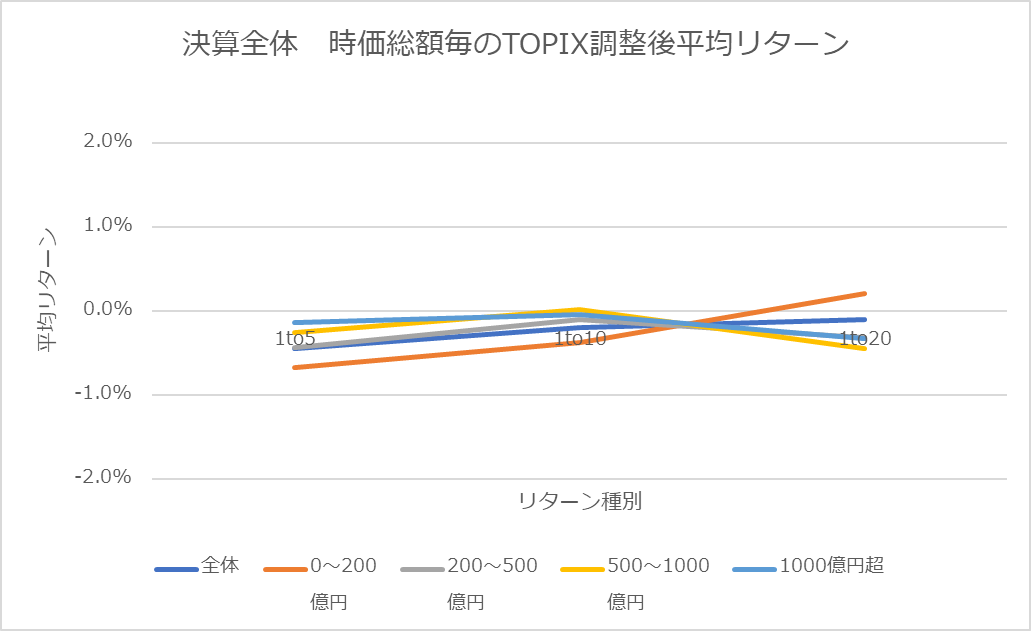

以下は時価総額毎の平均リターンです。

以下はグラフです。

時価総額についても良決算の方が影響を強く受けているように見えます。

ここで少し思ったのは「営業利益率や時価総額の影響を強く受けているというよりは、良決算はボラティリティが高くなるということなのではないか 」ということです。ここら辺をちゃんと考察するには統計学の知識が必要だなと感じます。結果のSN比は相当小さいように思うし、良決算のリターンは正規分布に従っていないっぽいのでどの様にして検定を行うべきかさっぱりです。

ここら辺は現時点での課題といえます。

ここでは

- 良決算のリターンは全体よりも良くなっている

- 営業利益率や時価総額による平均リターンのギャップは良決算の方が決算全体よりも大きい

という程度にとどめておこうかと思っています。

また、決算全体をちゃんと調べるプログラムを作ったほうがよさそうだなと記事を書きながら感じました。作ることは簡単なんですが、結構面倒くさいので。

良決算をリターンの分布で評価する

やりたいこと

これまではリターンを評価するために平均値を用いていました。しかし、実際に投資することを考えるとリターン分布も考慮しなければいけないということに気が付きました。

平均値はすべての良決算に投資できるなら意味を成しますが、実際には投資資金には限度があるため一部の良決算にしか投資できません。少数の大きなリターンが平均値を押し上げている可能性があり、一部の良決算に投資をした場合に平均値のリターンを得られるのだろうかという疑問があるわけです。

そのため、今回はリターン分布を可視化するために箱ひげ図を作り、リターンを評価することにしました。ざっくり言うと中央値で評価するということです。

箱ひげ図については参考ページをご覧になってください。ここでは特に説明しません。また、第1四分位・第3四分位から四分位範囲の1.5倍以上離れたデータを外れ値としています。ここら辺の根拠を理解できていないのですが、とりあえず、そのように定義しています。箱ひげ図作成に使用したライブラリのデフォルトをそのまま使用しています。

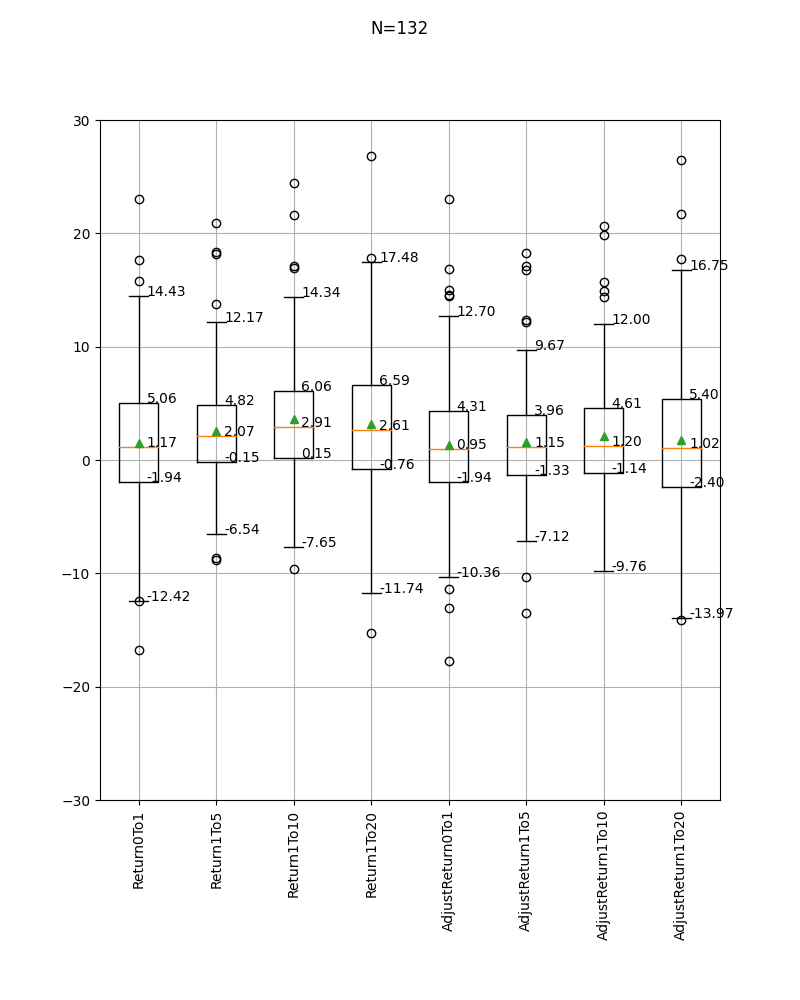

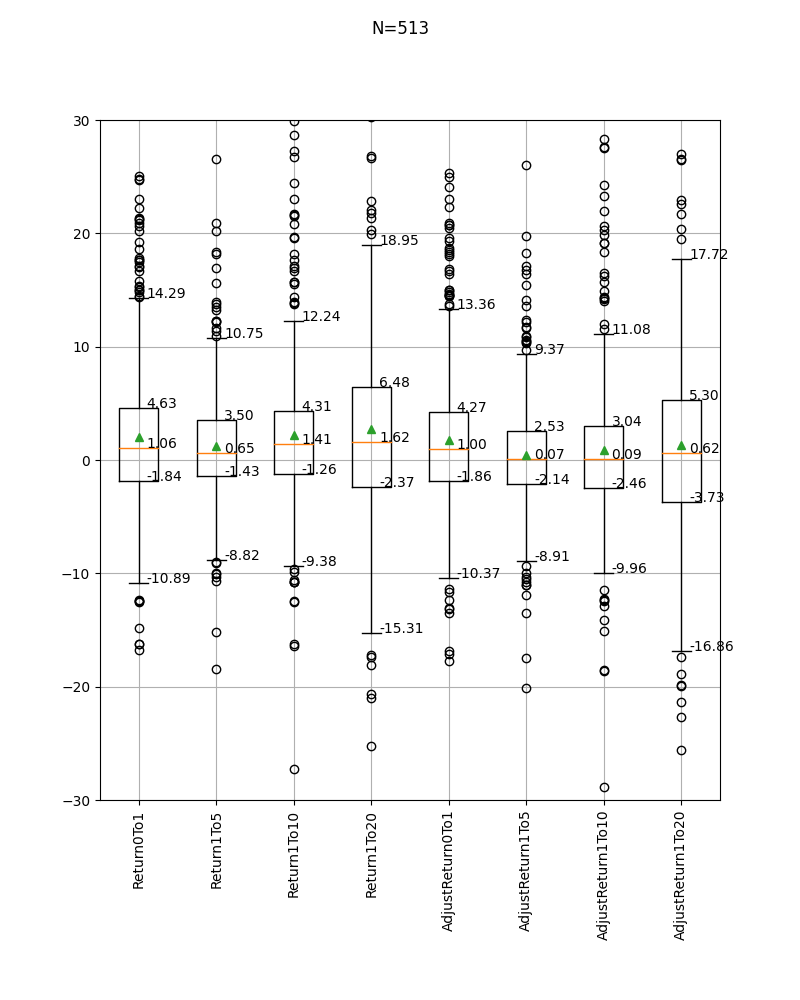

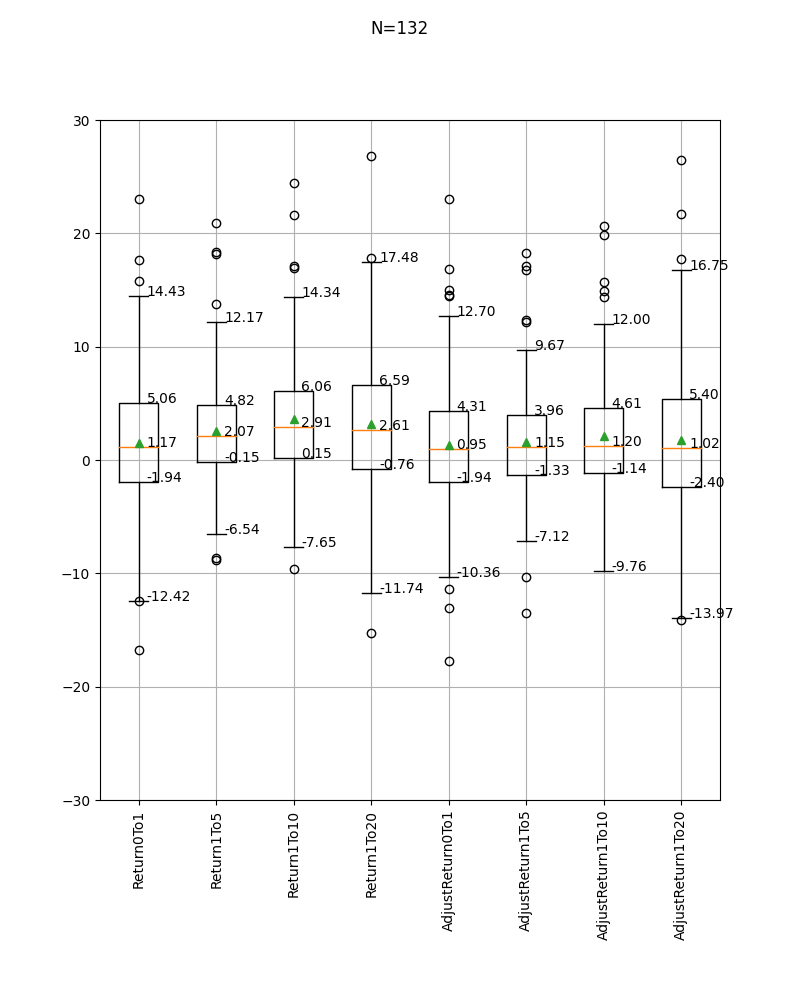

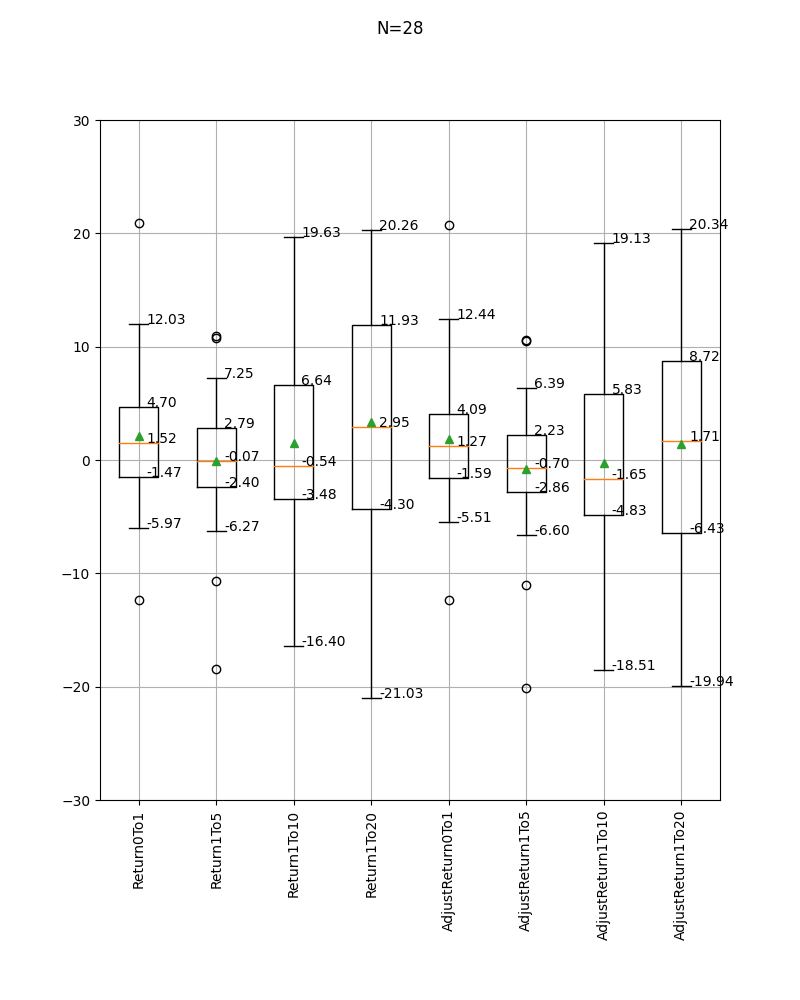

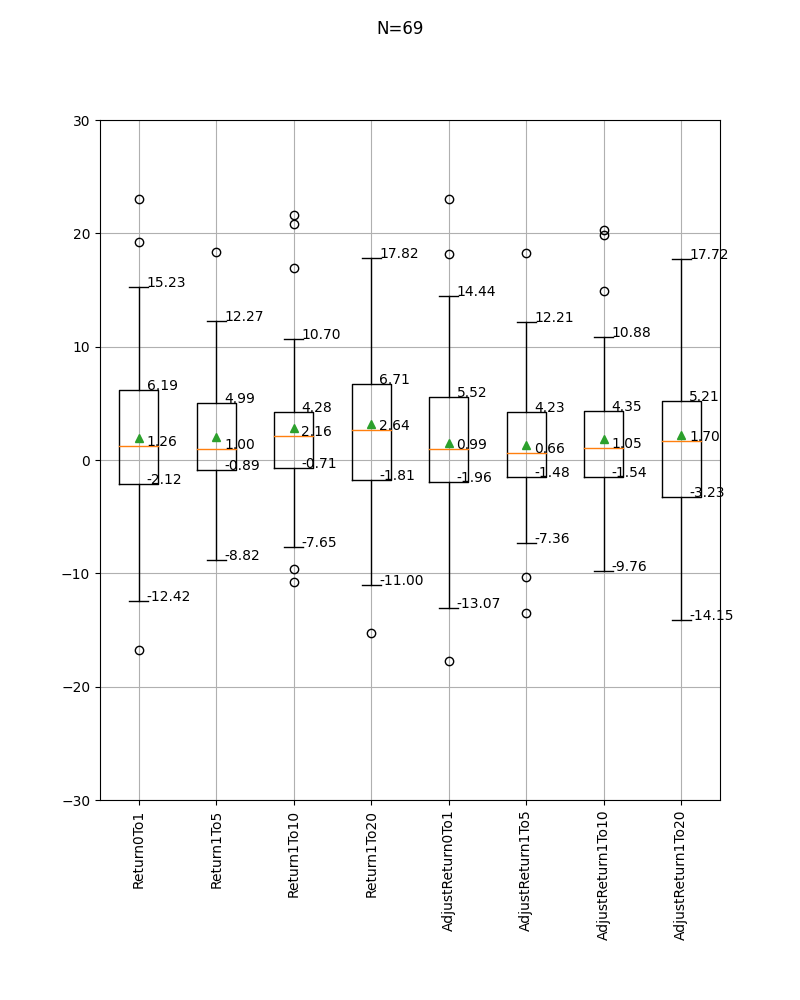

良決算全体

緑の三角が平均値、赤色の横棒が中央値です。数値はそれぞれ最小値、第1四分位、中央値(第2四分位)、第3四分位、最大値です。平均値の数値は記載していません(念のため)。

ここでは調整後5日リターン(AdjustReturn1to5)、調整後10日リターン(AdjustReturn1to10)、調整後20リターン(AdjustReturn1to20)に着目して箱ひげ図をみていきます。

全体的に平均値よりも中央値が低くなっていることがわかります。つまり、外れ値の影響で平均値が押し上げられているということです。調整後5日リターンと調整後10日リターンの中央値はほぼゼロであり、勝率は半々といったところでしょうか。リターン分布は若干プラス寄り(第1四分位よりも第3四分位、最小値よりも最大値の方が若干大きい)なので全体としては多少のリターンは得られそうです。勝率は半々だが勝ったときの方が負けた時よりもリターンが大きいため多少のアルファは望めるということです。ただし、売買の手数料を考えると厳しいかなという印象です。

調整後20日リターンについては中央値は0.62%であり、更にリターン分布も若干プラス寄りであるため、こちらも多少のアルファは得られそうだと評価できます。ただ、調整20日リターンの方がバラツキが大きく、リスクが高いと言えます。ファンダメンタル的な裏付けのない会社に1カ月も投資をするのは怖いという想いがあります。

箱ひげ図で評価すると良決算全体のリターン分布にはそこまでの魅力はありません。

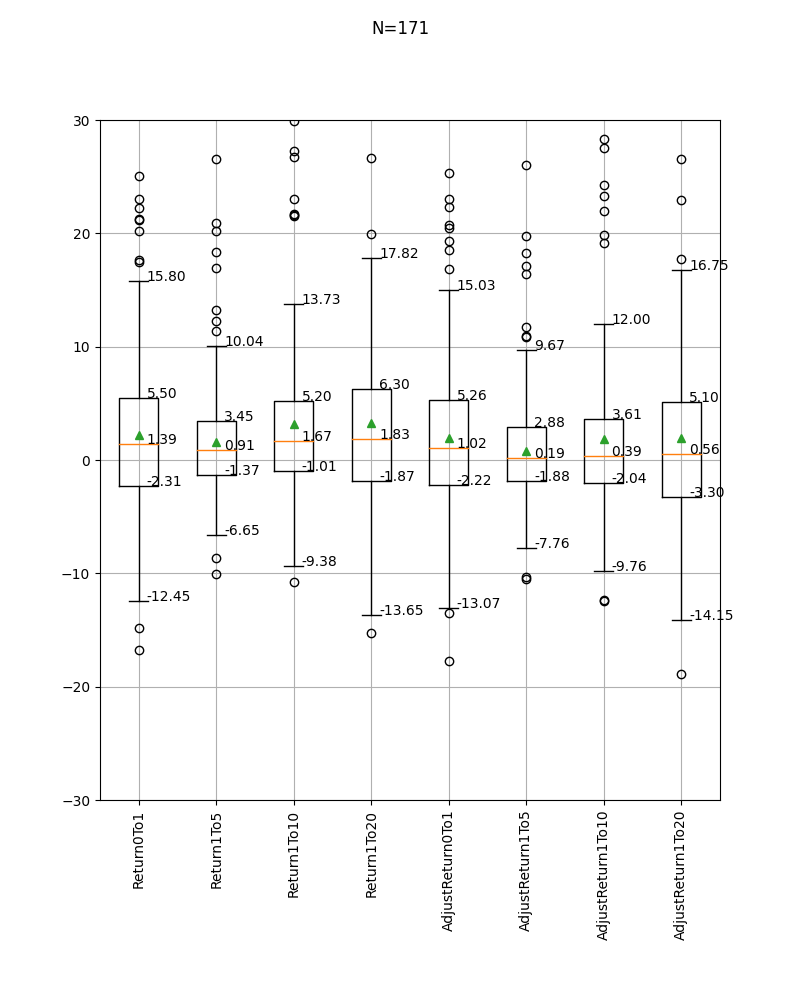

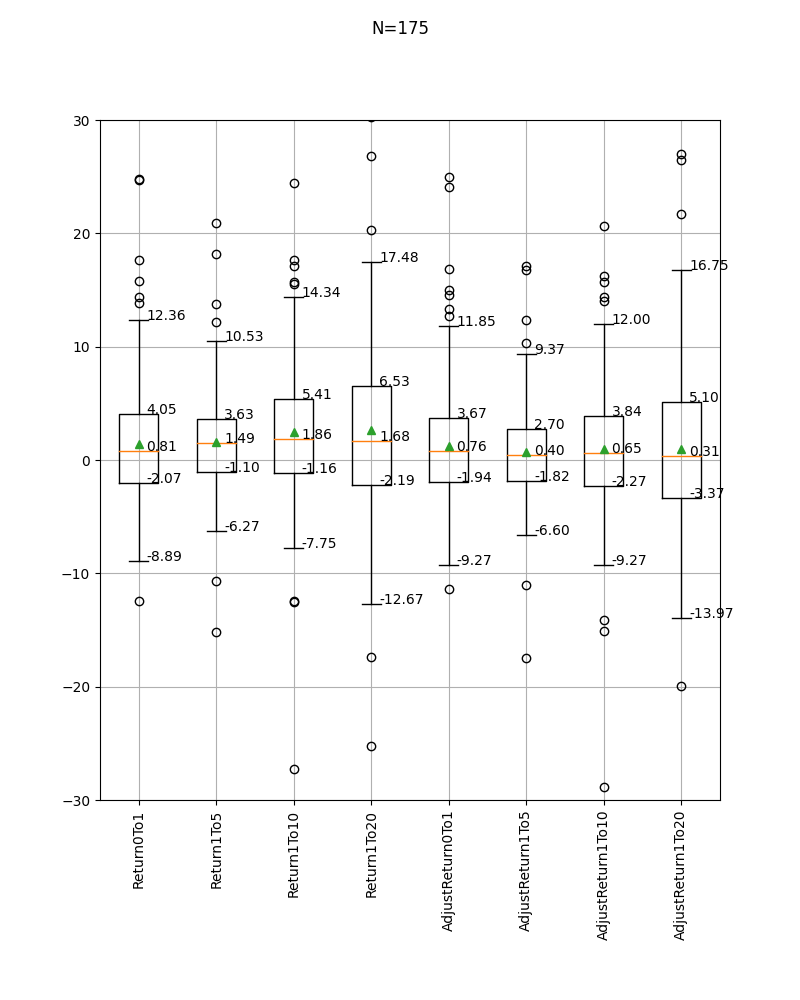

営業利益率10~30%、時価総額500億円超の良決算

良決算全体と比較してかなり改善していることがわかります。中央値はプラスだし、分布もよりプラスに偏っています。営業利益率や時価総額で良決算を選別するとリターン分布が改善するといえます。

このリターン分布であればアルファを十分望めるのではないかと思います。

調整後20日リターンは調整後5日リターンや調整後10日リターンと比べて、バラツキが大きくなった割に四分位範囲の偏りや中央値は改善していないです。なので、投資をするなら5日か10日ということになるでしょう。

おわりに

今回の分析で

- 決算全体のデータ取りをしたほうが良い

- リターン分布で評価すると良決算全体に投資するのはそこまで魅力的でない

- 営業利益率と時価総額で良決算を選別するとリターン分布で評価しても魅力的な結果を得られそう

ということがわかりました。

正直なところ外れ値を除いて評価してもよいのかという想いはあるのですが「試行回数が少ないなら外れ値の結果は得られない可能性が高い」という仮定のもと箱ひげ図を用いてリターン分布をみてみました。

上記の仮定の下では「良決算にとりあえず投資すればよいというわけではなく、営業利益率や時価総額などの他のパラメータも気にしないと良い結果は得られない」という何とも辛い結果になってしまいました。

逆言えば他のパラメータを分析するメリットがあるということなので、やりがいがあるのかなと思います。

今回はここまでです。

以下の記事に続きます。

おまけ

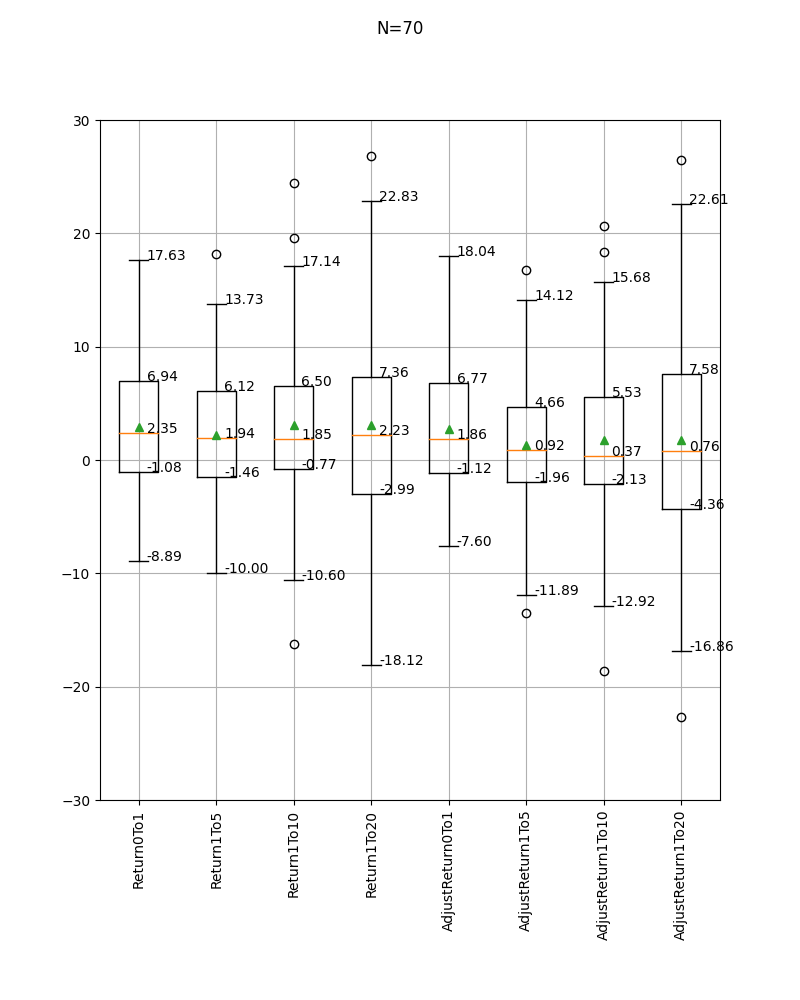

冗長に感じたので載せなかったデータをここに置いておきます。参考になれば幸いです。

営業利益率0~10%

営業利益率10~20%

営業利益率20~30%

営業利益率30~40%

営業利益率40%~

時価総額0~200億円

時価総額200~500億円

時価総額500~1000億円

時価総額1000億円~

営業利益率10~30%、時価総額500億円~