事業内容

事業概要

日本管財はビルや住宅などの不動産管理事業を主な事業として営んでいます。

日本管財の事業は「建物管理運営」事業、「住宅管理運営」事業、「環境施設管理」事業、「不動産ファンドマネジメント」事業の4つのセグメント分類されており、それぞれ以下のようなサービスを顧客に提供しています。

第54期 有価証券報告書より表を引用

以下は2019年3月期のセグメント別の売上および利益構成です。

有価証券報告書よりグラフを作成

売上・利益のほぼすべてを「建物管理運営」「住宅管理運営」「環境施設管理」の3つの事業で稼いでいます。「不動産ファンドマネジメント」事業が業績に与える影響は軽微です。

これら3つの事業はストック型の収益構造をしており、収益が安定することが特徴です。

また、「建物管理運営」「住宅管理運営」は景気循環の影響を受けますが、ビルメンテナンスや住宅管理の需要が無くなることはないので景気循環への体制が多少はあります(新規の需要は発生しにくくなるでしょうが)。

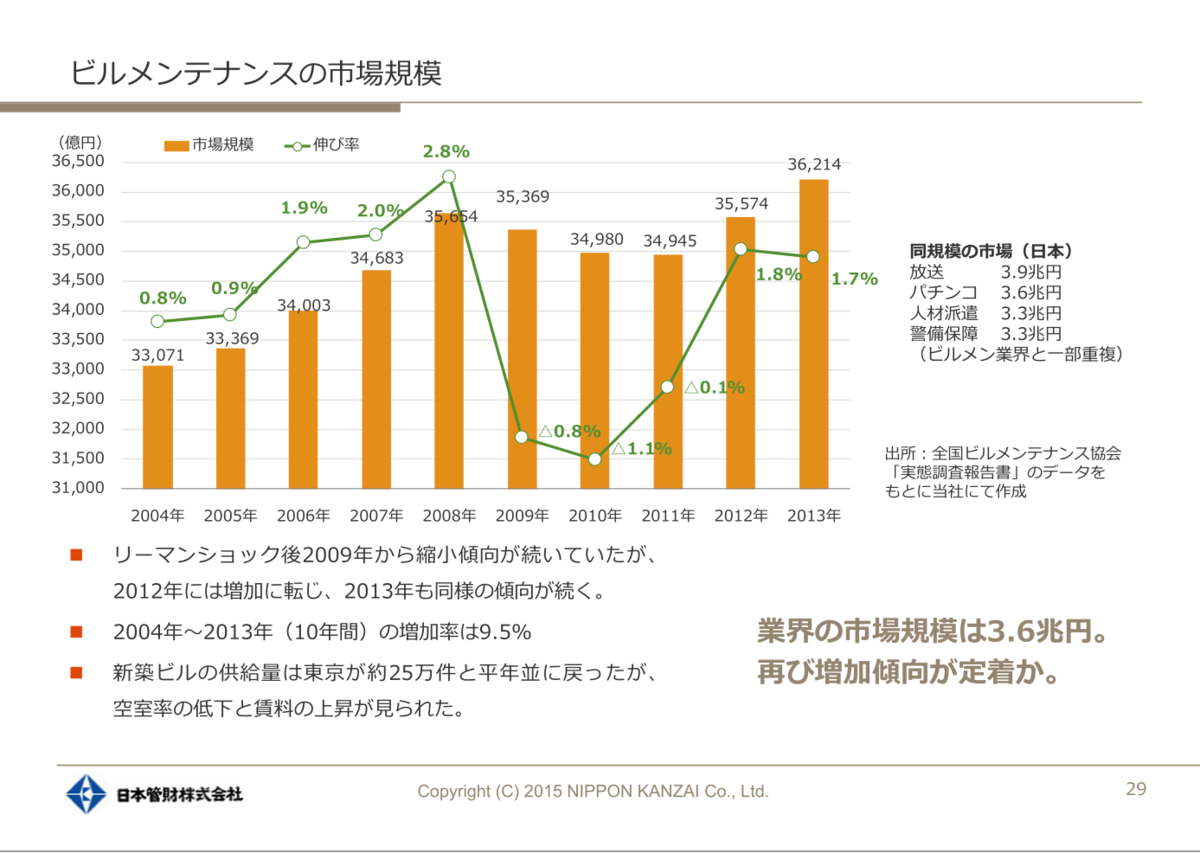

以下の図に示すようにビルメンテナンスの市場規模は2009年から2011年にかけて景気循環により若干減少しましたが、2~3%程度の落ち込みであり、大きな落ち込みではないことがわかります。

日本管財IR資料より引用

さらに「環境施設管理」は景気循環の影響をほとんど受けません。上下水道関連施設やごみ処理施設の管理運用への需要は景気に関係なく存在しているからです。

したがって同社の事業にはやや景気循環への耐性があると考えています。

業績推移

売上と利益

以下のグラフは売上と営業利益率の推移です。

有価証券報告書よりグラフを作成

売上は増加しています。一方で、営業利益率は2009-3期に大きく低下しその後回復していますが2008-3期以前の水準よりも約1%低いままです。

2019-3期の営業利益率は6.5%とまぁまぁの値です。

なぜ営業利益率が以前の水準よりも低くなってしまったのかを考えるために、原価率と販管費率の推移を見てみましょう。

有価証券報告書よりグラフを作成

2019-3期時点で原価率はほぼ以前の値に戻っています。一方で、販管費率は一貫して上昇傾向にあることがわかります。

以下のグラフは販管費の要素ごとに2006-3期から対売上比で何%増加しているかを示しています。

有価証券報告書よりグラフを作成

販管費のうち、人件費のみが増加し続けていることがわかります。

営業利益率が以前の水準にまで回復できないのは人件費によるものだとわかります。

ただし、これが先行投資的な意味合いでの人材確保によるものなのか、人手不足による単価の上昇によるものなのかはわかりません。

以下のグラフは営業利益と純利益の推移です。

有価証券報告書よりグラフを作成

2009-3~2013-3期まで落ち込んだ時期があったものの営業利益、純利益ともに増加しています。

以下のグラフはROAとROEの推移です。

決算短信および有価証券報告書よりグラフを作成

2019-3期のROEは9%です。悪くない水準ですが、以前と比べると見劣りします。

セグメント別の売上・利益推移

以下はセグメント別の売上構成の推移および売上増減です。

有価証券報告書よりグラフを作成

2018-3期より「住宅管理運営」事業が「建物管理運営」事業より分離している点に注意してください。また、「人材派遣」事業は途中で撤退しているため特に言及しません。

「建物管理運営」事業と「住宅管理運営」事業が売上増加に最も貢献しています。次いで「環境施設管理」事業。

以下はセグメント別の利益構成および利益増減の推移です。

有価証券報告書よりグラフを作成

利益増加への貢献については売上の際に述べたのと同じです。

「建物管理運営」事業と「住宅管理運営」事業が利益増加に最も貢献、次いで「環境施設管理」事業。

2008-3期以降の不況期にあっても「建物管理運営」事業の利益がほとんど減少していません。やはり、同事業は景気循環に耐性があるといえます。

一方で、「不動産ファンドマネジメント」事業は景気循環の影響を受けやすく、売上は全体の5%に満たないのにも関わらず全体の利益を押し下げるほどの赤字を発生させています。

以下はセグメント別の利益率の推移です。

有価証券報告書よりグラフを作成

「建物管理運営」事業と「環境施設管理」事業の利益率は安定していますが、「不動産ファンドマネジメント」事業は景気循環の影響を大きく受けています。

また、「住宅管理運営」事業の利益率が「建物管理運営」事業のものに比べてやや低くなっています。住宅よりもビルの管理のほうが利益が出やすいということですね。

資産

以下のグラフは総資産と自己資本比率の推移です。

有価証券報告書よりグラフを作成

総資産額は増加しています。自己資本比率は下降傾向にありますが、2019-3期の自己資本比率は60%を超えており高い水準です。

以下のグラフは資産(B/Sの左側)の内訳推移です。

有価証券報告書よりグラフを作成

総資産の増加は現金と有価証券の増加によるものだとわかります。

また、棚卸資産の殆どが販売用不動産であり、2019-3期に販売用不動産が30億円程度増加し、43億円保有しています。

2019-3期の保有投資有価証券の内訳は以下の通りです。

有価証券報告書よりグラフを作成

純投資目的の有価証券は2~3割程度で、過半が関係会社に関するもの、または、営業目的の有価証券であることがわかります。

ちなみに非連結会社および関係会社に関する有価証券のうちの50憶円程度(つまりほとんど)がPrudential Investment Company of Australia Pty Ltdというオーストラリアの区分所有住宅管理を事業として行う会社のものになっています(2013年3月に同社株式の50%を取得)。

以下のグラフは負債(B/Sの右側)の内訳推移です。

有価証券報告書よりグラフを作成

自己資本および有利子負債が増加しています。

有利子負債の増加はPrudential Investment Company of Australia Pty Ltdの株式を購入する際の資金調達のためだと考えられます。

以下は自己資本の内訳推移です。

有価証券報告書よりグラフを作成

自己資本の増加は利益剰余金の増加によるものです。2010-3期に減少していますが、これは自社株買いによるものであり問題はありません。

キャッシュフロー

営業CF

以下のグラフは営業CFの推移です。

有価証券報告書よりグラフを作成

営業CFは緩やかな増加傾向にあります。

2018-3と2019-3期にCFが減少しているのは販売用不動産を購入した分だけ棚卸資産が増加しているためです。

恐らく「その他」セグメントによるものです。

同社の事業内容的に販売用不動産を保有するメリットがわからないです。

同社が不動産の管理ではなく販売ビジネスのために営業CFに影響を及ぼすほどのキャッシュを使うのはやめてほしいって思います。少なくともわたしは嫌な感じがします。

投資CF

以下のグラフは投資CFの推移です。

有価証券報告書よりグラフを作成

2013-3期の投資有価証券の売買はPrudential Investment Company of Australia Pty Ltdの株式を購入です。買収ではなく資本参加であるため、区分としては投資有価証券の売買に入れています。

平均すると毎年およそ5億円程度の設備投資を行っています。また、買収や資本参加のための資金投下もそれなりにあります。投資有価証券の売買については、買収や資本参加目的なのか単純な投資目的なのか判断が難しいものについては触れません。

以下の表は同社の買収内容です。投資有価証券の売買のうち、資本参加が目的であるものも表に含めています。

IR資料より表を作成

ビルや住宅の管理事業を行う会社を買収していることがわかります。その中でも額が大きいのがPrudential Investment Company of Australia Pty Ltdへの資本参加です。これだけで50億円も投資しています。

現時点でビルメンテナンスの市場規模は緩やかに増加していますが、国内の人口は減少することがわかっており、長期的には市場が縮小していくと考えられます。

今のうちに海外展開をすすめて、これを乗り越えたいということでしょう。

財務CF

以下のグラフは財務CFの推移です。

有価証券報告書よりグラフを作成

借入については、2013-3期のPrudential Investment Company of Australia Pty Ltdへの資本参加のために資金調達して、その後返済しているといった感じでしょうか。

以下のグラフは財務CFのうち株主に関連する収支の内訳です。

有価証券報告書よりグラフを作成

株主に関連するCFは配当の支払いと、自己株式の取得でほとんど説明できます。

同社は自己株式を消却していないので、必ずしも自己株式の取得が株主還元につながっているわけではないというところに注意が必要です。自己株式をどのように使っていくかについては注視していきたいです。

全体

以下のグラフは各種CFおよび現金・有価証券と有利子負債の推移です。

有価証券報告書よりグラフを作成

- 営業CFは緩やかに成長している(販売用不動産の購入に注意が必要)

- 営業CFは基本的にプラスである

- フリーCFは基本的にプラスである(2013-3期の資本参加時を除く)

- ネットキャッシュもプラス

営業CFやフリーCFがプラスであり、ネットキャッシュもプラス、保守的な経営をしています。

現金なども増えており、事業もうまくいっているようです。

財務は健全で運営も保守的なので安心してみていられる会社です。

まとめ

財務について

売上も利益も成長しています。

2006-3と2019を比較すると

- 売上は553億円から980億円

- 営業利益は40億円から63億円

- 純利益は31億円から43憶円

に成長しています。

一方で利益率は2006-3と2019を比較すると

- 営業利益率は7.3%から6.5%

に低下しています。

これは販管費中の人件費の増加が原因でした。今後販管費中の人件費が占める率がどのように推移していくか注視する必要があります。

ただ、現状では売上も利益も成長しているので特に問題にはなっていません。

また、各種CFを見る限り、財務は健全であり、保守的な運営をしています。

各セグメントについて

売上の面でも利益の面でも「建物管理運営」事業、「住宅管理運営」事業が特に貢献していました。

「環境施設管理」事業も貢献していますが、上記の2事業に比べると影響は小さいです。

「不動産ファンドマネジメント」事業と「その他」事業については無視してもよいレベルです。

投資判断など

日本管財の主な事業は「建物管理運営」事業、「住宅管理運営」事業であり、これが伸びていくかどうかが最も重要です。

今のところ、買収などを行いながらも売上と利益を伸ばしています。

国内市場の縮小を見越して、Prudential Investment Company of Australia Pty Ltdへの資本参加を行うなど海外進出にも積極的です。

ビルメンテナンスや住宅の管理はストック型の収益構造であり、景気循環の影響を受けはするものの耐性があるため、国内については底堅く推移するのではないかと楽観視しています。

一方で海外は全くわかりません。Prudential Investment Company of Australia Pty Ltdの運営が思わしくない場合、保有株式の減損というリスクもあります(日本管財が同社についての運営状況を公開してくれればある程度評価できるのですが。)。

海外については今のところ「経過観察するが、評価には含めない」というスタンスです。

現時点2019年8月27日のPERはおおよそ15倍で標準的な価格です。

景気循環への耐性もそこそこあり、財務も健全で価格も標準的と悪くない銘柄だとは思いますが、日本管財のビルメンテナンスや住宅管理事業の競争優位性についてわかる情報が調べても見当たらなかったため、買うにしてもポートフォリオに占める比率は高くできないと判断しています。

今回はここまでです。