事業内容

日本ハウズイングは主に日本でマンションの管理および修繕工事を事業として営んでいます。売上はまだ少ないですが台湾やシンガポールといった東南アジアにも進出しています。

同社の事業は「マンション管理」「ビル管理」「不動産管理」「営繕工事」の4つのセグメントに分類されており、それぞれ以下のような事業内容です。

| セグメント | 事業内容 |

|---|---|

| マンション管理 | 分譲マンションの管理員業務、清掃・設備管理・保全の各業務、管理組合の決算・運営補助業務等を行っている。各マンション管理事務室と警備会社・当社緊急センターとをオンラインで結び、共用設備の異常、停電、専有部分内の異常に速やかに対応する「ライフガード24」、水漏れ、鍵の紛失、ガラス割れなどお部屋のさまざまなトラブル、レジャーや育児、ショッピングなど余暇を楽しくする多彩なメニューを揃えた専有部サービス「安心快適生活」、水漏れ等のトラブルのみを対象とする「安心お助け隊」を提供している |

| ビル管理 | ビルの環境衛生清掃・保安警備・受付・設備管理・保全の各業務及びビルの総合的管理業務を行っている |

| 不動産管理 | オーナー所有物件の建物管理・賃貸管理代行及びサブリース業務、不動産の売買・仲介業務に加え、社有物件の賃貸運営業務を行っている |

| 営繕工事 | マンション共用部分及びビルの建物・設備営繕工事並びに外壁塗装工事等の大規模修繕工事に加え、専有部分のリフォーム工事及び新築工事を行っている |

有価証券報告書より表を作成

以下は2020年3月期のセグメント別の売上と利益の構成です。

有価証券報告書よりグラフを作成

売上の大半を「マンション管理」と「営繕工事」で稼いでいることがわかります。

業績推移

売上と利益

以下のグラフは売上と経常利益率、経常利益、純利益の推移です。

有価証券報告書よりグラフを作成

売上は2006-3期から2009-3期にかけて減少し、その後は増加しています。これは利益についても同様です。2009-6期ごろまで同社は不動産開発事業を営んでいましたが不動産市況が悪化するなか撤退しています。その影響で売上と利益が減少しています。2006-3期と2009-3期の赤字は不動産開発事業による特損が原因です。撤退した不動産開発事業の影響を除くと、売上と利益ともに右肩上がりであると評価してよいです。

営業利益率は不動産開発事業から撤退した2011-3期以降はほぼ横ばいです。2017-3期に営業利益率が若干減少しています。これは有報の記載によると保険代理店手数料の減少、人手不足による外注費の増加などによるものです。つまりマンション管理事業の「安心快適生活」「安心お助け隊」の保険契約コストを低減する圧力があった。また、人手不足によって人件費がかかるようになってきていることが同社の収益を圧迫しているということです。

以下のグラフは2010-3期以降の同社の売上に対する各種費用の比率増減です。

有価証券報告書よりグラフを作成

売上原価と人件費が増加していることがわかります。また、同社単独の製造原価明細書を見る限り原価のほとんどが人件費と外注費であるため、人件費と外注費が同社の収益を圧迫する要因です。

同社の売上は2010-3期以降に右肩上がりで増加していますが利益率はほぼ横ばいです。これは人材不足による人件費および外注費の高騰が原因であるといえます。もしこれらのコストが高騰していないなら営業利益率は10%に達していたはずです。同社のビジネスは労働集約的であり人材不足の問題をいかに解決していくかが注目されます。

以下のグラフはROAとROE、財務レバレッジの推移です。

有価証券報告書よりグラフを作成

財務レバレッジは大きく低下、ROAとROEは横ばいです。

セグメント別の売上推移

以下はセグメント別の売上構成、売上増加量の推移です。

有価証券報告書よりグラフを作成

「マンション管理」「営繕工事」の売上が大きく増加しています。成長率は「営繕工事」のほうが高いです。

以下はセグメント別の利益構成、利益増加量の推移です。

有価証券報告書よりグラフを作成

利益についても売上と傾向が同じで、「マンション管理」「営繕工事」の利益が大きく増加しています。成長率も「営繕工事」のほうが高いです。

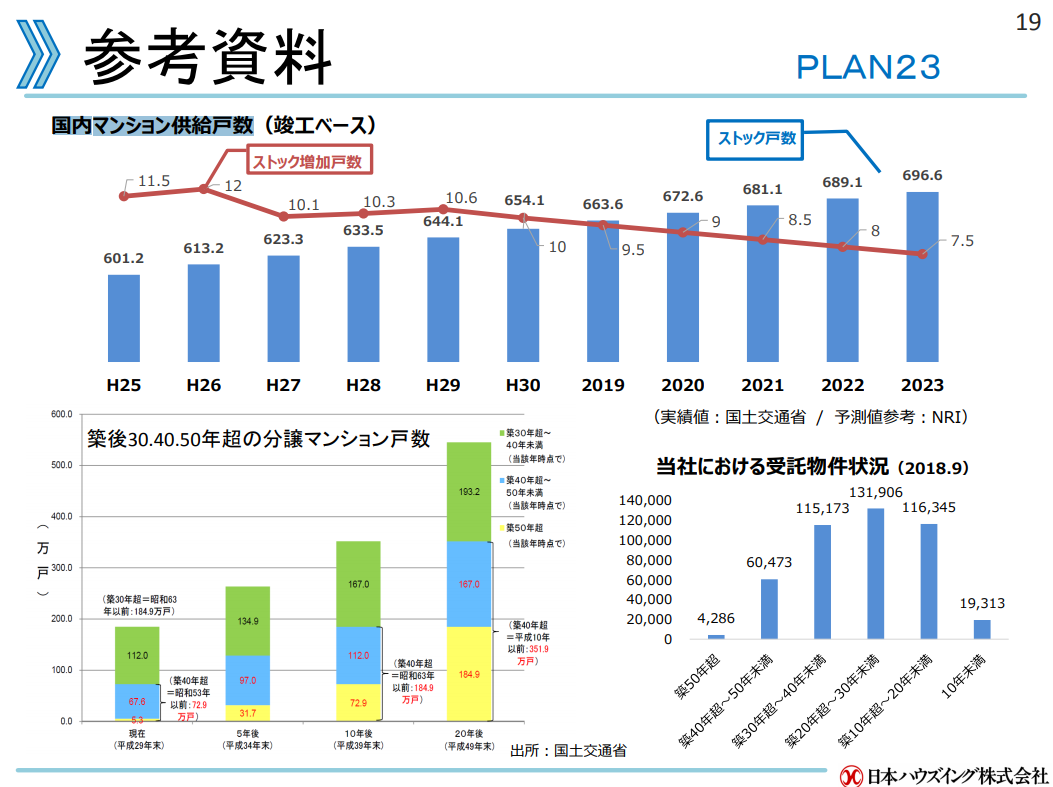

以下は国内マンション供給戸数および築年数別の分譲マンション戸数です。

2019年3月期決算の決算説明会資料より引用

国内マンションの供給戸数のストックは年々増加していますが、ストック増加戸数は減少傾向にあることがわかります。また、築年数が30年を超す分譲マンション戸数は今後大幅に増えていくことが予想されています。これは同社の受託物件についても同様です。

したがって、同社にとっての「営繕工事」事業の重要性は今後ますます高まっていくと考えられます。古い建物の資産価値をいかに保つかというマネジメントがこれから重要になっていくはずなので。

以下のグラフは事業地域別の売上構成および増加量推移です。

有価証券報告書よりグラフを作成

国内の売上が大半であり、もっとも増加しているのも国内の売上であることがわかります。海外売上比率は年々増加しているものの2020-3期で16%であり、あまり高いとはいえません。

資産

以下のグラフは総資産と自己資本比率の推移です。

有価証券報告書よりグラフを作成

2006-3~2010-3期にかけて総資産額が減少し、自己資本比率が大きく増加しています。後述しますが、これは不動産開発事業から撤退したためです。それ以降は総資産は増加し、自己資本比率も上昇傾向にあります。2020-3期の自己資本比率は59%であり、そこそこ高いです。

以下のグラフは資産の内訳推移です。

有価証券報告書よりグラフを作成

2006-3~2010-3期にかけて棚卸資産が大きく減少していることがわかります。これは販売用不動産など不動産開発事業にかかわる資産です。事業から撤退したため棚卸資産が大きく減少しています。

有形固定資産や無形固定資産が少なく、現金や買掛金などの流動資産が多くなっています。同社のビジネスは労働集約的であり、その特徴が資産構成に表れています。ただ、有形固定資産や無形固定資産に投資が不要というわけではなく、事業所やソフトウェアにそれなりの投資はしています。また、キャッシュリッチとはいえないまでも2010-3期以降に現金が積みあがっており儲かっていることがわかります。

以下のグラフは負債の内訳推移です。

有価証券報告書よりグラフを作成

2006-3~2010-3期にかけて有利子負債が大きく減少しています。これは不動産開発事業から撤退したためです。不動産開発にはお金がかかるので有利子負債で資金調達を行っていましたが、撤退したので不要になったということです。2010-3期以降も有利子負債がありますが、借入に頼った経営はしていないようにみえます。また、一貫して自己資本が増加しています。

以下のグラフは自己資本の内訳推移です。

有価証券報告書よりグラフを作成

自己資本の増加は利益剰余金の増加によるものであり健全です。2009-3期に自己資本が減少しているのは不動産開発事業からの撤退による特損が原因です。

以下のグラフは簿外債務の内訳です。

有価証券報告書よりグラフを作成

2009-3期から突然債務が発生したようにみえますが、会計方針の変更に伴い開示するようになっただけです。おおよそ20億円の簿外債務があります。同社の総資産は2020-3期時点で556億円であり、そこまで大きなものではありません。有形固定資産は115億円なので有形固定資産の2割にみたない程度はあります。オペレーティングリースの詳細がわからないのですが、マンション管理や営繕工事にかかわる備品や事業所あたりだと思っています。

キャッシュフロー

営業CF

以下のグラフは営業CFの推移です。同社は不動産開発事業から2011-3期までに撤退しており、その影響が大きくグラフを読み取るのが難しい場合があるため、2011-3期までを含むグラフと2011-3期以降のグラフの2パターンを作成しています。今後特に断ることはありませんが、同様のグラフが2つあった場合はそういった意図があると思ってください。

有価証券報告書よりグラフを作成

営業CFは成長しています。2012-3期に法人税が増加して営業CFが減少していますが、利益が出せるようになったためであり健全です。

投資CF

以下のグラフは投資CFの推移です。

有価証券報告書よりグラフを作成

設備投資と買収によって投資CFの大半が説明できます。

以下のグラフに投資CFのうち設備投資の支出のみを抜き出し、図示します。

有価証券報告書よりグラフを作成

有形固定資産が事業所や備品、無形固定資産がソフトウェアだと考えられます。有形固定資産、無形固定資産双方に対してそれなりの投資をしていることがわかります。

以下の表に有報記載の「設備投資の状況」の内容をまとめました。表中の金額は全体の額で、記載の投資内容にその金額を投資しているというわけではないので注意してください。

有価証券報告書より表を作成

2010-3~2013-3期にかけて投資している「次期基幹システム」とはハウネットと呼ばれる管理物件を一元管理するためのデータベース(およびその周辺のソフトウェア群)だと思われます。2017-3期以降のシステムへの投資はサービスの維持・向上のためのものです。

参考になるwebページがあるのでリンクをのせておきます。

日本ハウズイング株式会社様|enjoy.CRMシリーズ導入事例|コンタクトセンター向けクラウドCRMシステム enjoy.CRMⅢ|OKIソフトウェア

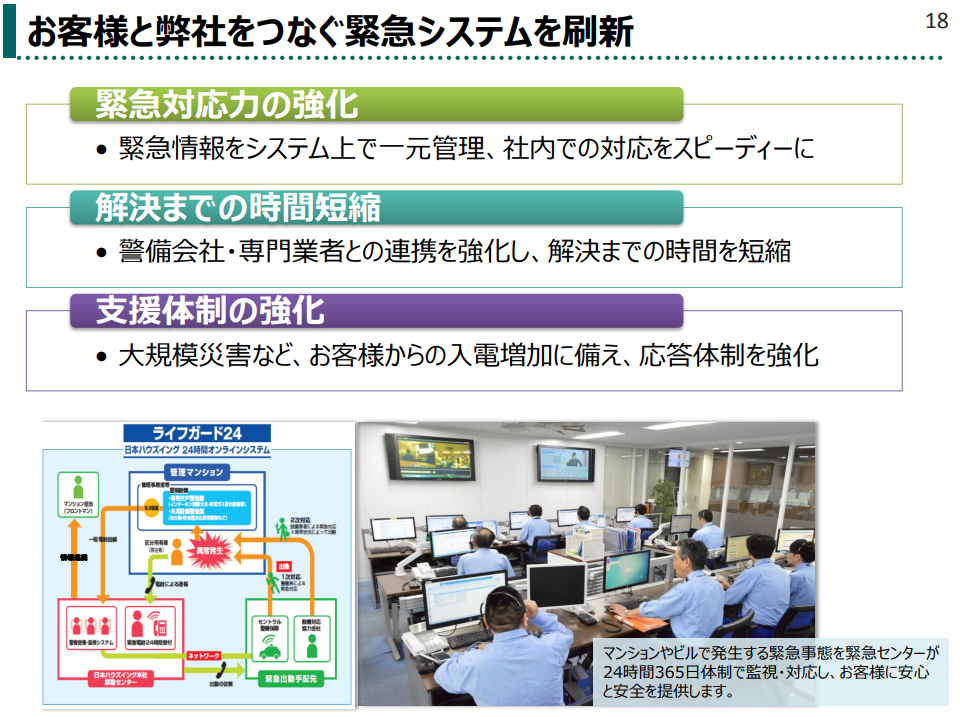

以下は「ライフガード24」に係るシステム刷新の効果を説明するスライドです。

2018年3月期決算説明会資料のp18より引用

投資効果として「解決までの時間短縮」「対応能力の向上」をうたっていますが、それだけではなく「対応業者との連携強化による正確なオペレーション」「コスト削減」といった効果もあるのではないかと思っています。上記は「ライフガード24」という管理物件での事故対応に関する内容ですが、その他の日常業務についても同様の効果があると考えています。要するにマンション管理業はシステム投資を行いサービスを向上させて差別化を図っていく動機があるということ。

同社のビジネスは労働集約的なので規模が優位性につながりにくいのかなと思っていましたが、システム投資による差別化が重要なら意味があるなと感じます。また、人件費の高騰といった背景もあり労働集約から資本集約的な事業への変化を志向することも十分あり得る話なので、10年後20年後どうなっていくのか面白そうです。もしそういった結果になるなら業界の大手企業がますます強くなるといった構図になりそうですね。

以下は表は買収内容の一覧です。

有価証券報告書より表を作成

「海外進出」および「サービスの品質向上」のために買収をしているといえます。また、買収額も営業CFと比べて大きくないので基本的にオーガニックな成長を志向していると評価しています。

以下は同社が亜細亜綜合防災を買収する理由を説明したスライドです。

2015年3月期決算説明会資料のp22より引用

同社独自では提供が難しいサービスを買収によって手に入れて、サービスの品質を向上させています。三光エンジニアリングでは給排水工事、亜細亜綜合防災では消防設備工事に関するノウハウを得ています。

財務CF

以下のグラフは財務CFの推移です。

有価証券報告書よりグラフを作成

投資CFは基本的にマイナスで、借入の返済、株主への支出から構成されています。

以下は投資CF中の株主に関するCFの内訳です。

有価証券報告書よりグラフを作成

2010-3期の株式の発行は第三者割当増資によるもので、同社はこの資金を用いてシステム投資(ハウネット)を行っています。第三者割当増資を引き受けたのはリログループです(140万株)。リログループはリロケーションによる留守宅管理や、企業の福利厚生運営代行等を行う会社で2020年3月期時点で日本ハウズイングの株のうち33.44%を保有する筆頭株主です(537万株を保有しています)。

ちなみに2020-3期時点の同社の社長及び副社長は同社に入社した社員のようです。

全体

以下のグラフは各種CFおよび現金同等物と有利子負債の推移です。

有価証券報告書よりグラフを作成

営業CFは成長しており、さらにプラスであるため経営状態は良いといえます。フリーキャッシュフローも基本的にプラスで堅実な経営をしています。有利子負債は増加していない一方で現金は増加しており儲かっているといえます。

まとめ

日本ハウズイングの2020-3期の売上は1166憶円、営業利益は66億円、営業利益率は5.7%でした。

不動産開発事業から撤退後の9年間の平均売上成長率は8%、営業利益成長率は7.5%でした。

同社は売上を大きく伸ばしていますが、利益率は伸び悩んでいます。これは同社のビジネスが労働集約的であること、人件費が高騰し収益を圧迫していることによります。また、同社はサービス品質の向上のためシステム投資や買収を積極的に行っています。

マンション管理や営繕工事の市場規模や競争環境および同社の成長余地についてよくわからないので確証はありませんが、サービスの差別化のために買収やシステム投資が有効であること、人件費の問題を解消するために事業を資本集約的な性質へ変化させる動機があることから将来的には業界の大手がより有利になる可能性があると考えています(マンション管理業界の動向についてわかる資料は基本的になかったのですがこのページによるとマンション管理戸数は寡占化が進んでいるようです)。

同社の事業はリーマンショックの際に売上・利益ともに大きなダメージを受けていません(不動産開発事業を除く)。したがって、同社の事業は景気循環への体制があるといえます。また、マンション管理や営繕工事はストック型の収益構造であり(営繕工事も事前に計画されており定期的に必要なことから)、業績は安定しやすいです。国内の分譲マンションのストック数は予測によれば数年は増加するようなので、しばらくは同社の業績も成長し続けるのではないかと考えています。

したがって、同社の今後の見どころは

- 人件費の高騰によって利益率が伸び悩んでいる問題は解消されるのか

- マンション管理や営繕工事の成長余地はどの程度あるのか

です。

今回はここまでです。