事業内容および同社の競争優位性について

日本空調サービスは空調を中心とした建物設備等のメンテナンス、維持管理及びリニューアル工事を主な事業としています。同社が扱っているのは主にメンテナンスサービスで2021-3期決算期売上の65%を占めています。その中でも病院や製造工場などの空調システムがミッションクリティカルとなるような案件に注力しています。

同社は技術力が高く、それが競争優位性につながっています。まず、同社は一般の設備管理会社が行うような中央監視業務、日常測定業務、定期メンテナンス業務に加えてソリューション提案、環境診断業務、消毒・除染業務なども含めて総合的な対応を行うことができます。こういったことができる会社は多くありません。

次に、同社はメーカーを問わずどの設備であっても自社対応できるるため、迅速な対応が可能で、さらに顧客は同社へ依頼するだけでよいので顧客に大きなメリットがあります。大病院や工場には複数メーカーの設備が入っており、通常であれば顧客は各メーカーにメンテナンスや修理の依頼をする必要があります。また、大手ゼネコンやサブコンでは実際の修理は協力会社が行うため対応まで時間がかかってしまいます。同社は自社対応可能であるためこういった顧客の面倒ごとを解消することができます。

更に同社は特殊な環境を有する施設に対応する技術があり、こういった案件に注力しています。売上のおよそ7割が特殊な環境を有する施設の案件によるものです。特殊な環境を有する病院や工場は一般のオフィスビルと比較して設備の維持管理に高度な技術力が必要であり、高い参入障壁になっています。また、顧客からしても特殊な環境を維持するための設備はミッションクリティカルなものであり、スイッチングコストが高くなっています。

競争優位性とは異なりますが、同社の売上が安定しやすいこともよい点です。メンテナンスサービスは既存の設備を運用するために常時行わなくてはならないし、さらに病院や工場の空調システムが故障した場合、人命や製品に大きな影響を与える可能性が高く代替不能だからです。

業績推移

売上と利益

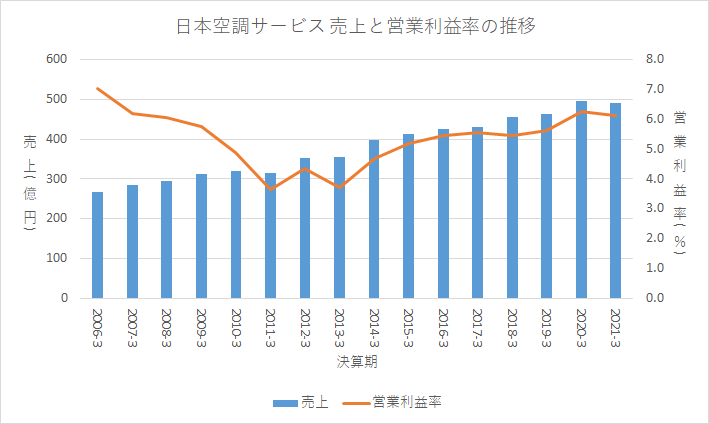

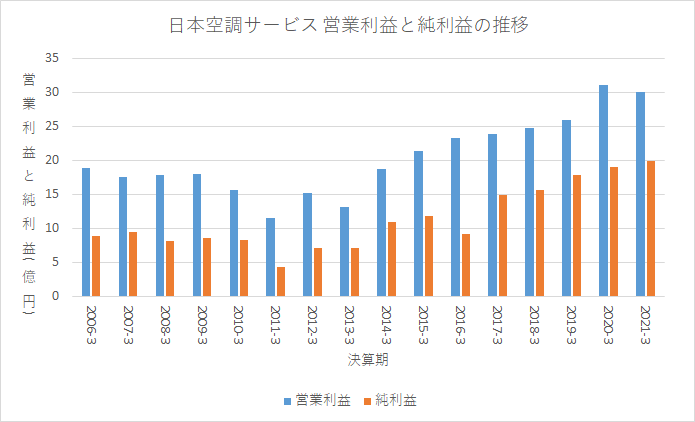

以下のグラフは売上と営業利益率、営業利益、純利益の推移です。

有価証券報告書よりグラフを作成

売上、利益ともに成長しているといえます。一方、2010-3~2013-3期は利益があまり出ておらず市況の影響を受けることもわかります。ただ、赤字とはなっていません。また、営業利益率は6%程度とやや低い水準です。

セグメント別、施設別の売上

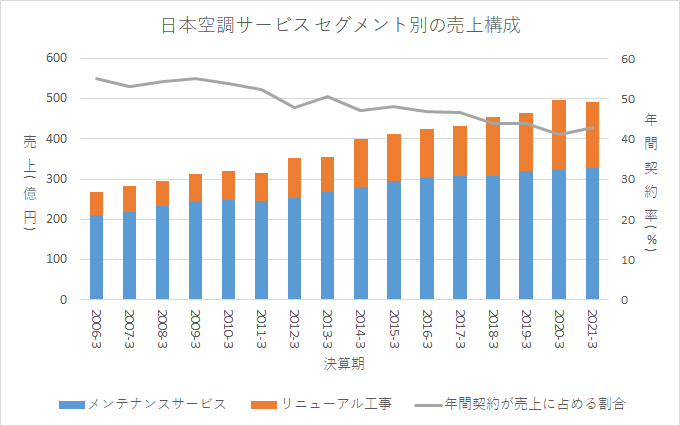

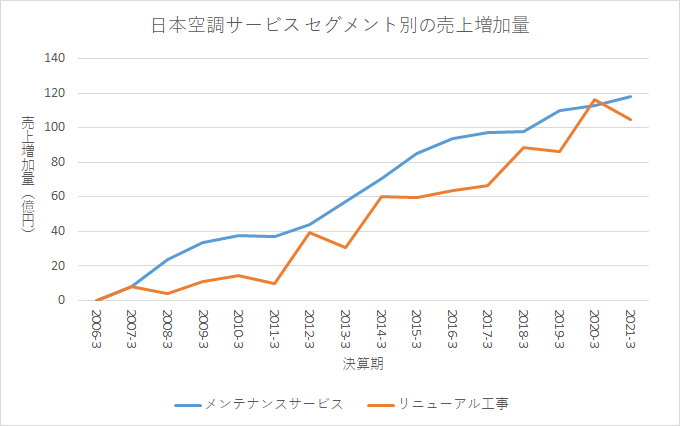

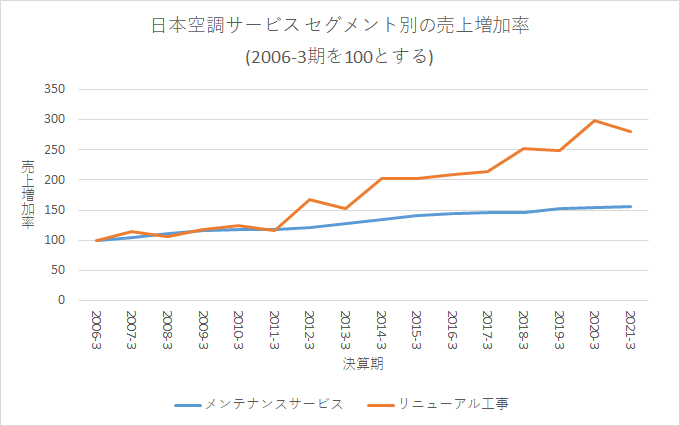

以下はセグメント別の売上構成および増加量・増加率です。セグメント「メンテナンスサービス」は上記で説明した通りの事業です。「リニューアル工事」は日々のメンテナンス業務から派生する設備の更新を行う事業のことです。

決算説明会資料よりグラフを作成

いずれのセグメントも売上が増加しています。また、年間契約の割合が低下傾向にありますが、これは工場向けのメンテナンス売上が増加しているためです。工場は年間契約ではなく、お盆休みや年末年始に集中してスポット売上が発生することが多いです。また、売上増加量ではメンテナンスサービスも、リニューアル工事も同程度ですが、売上増加率ではリニューアル工事のほうが高くなっています。

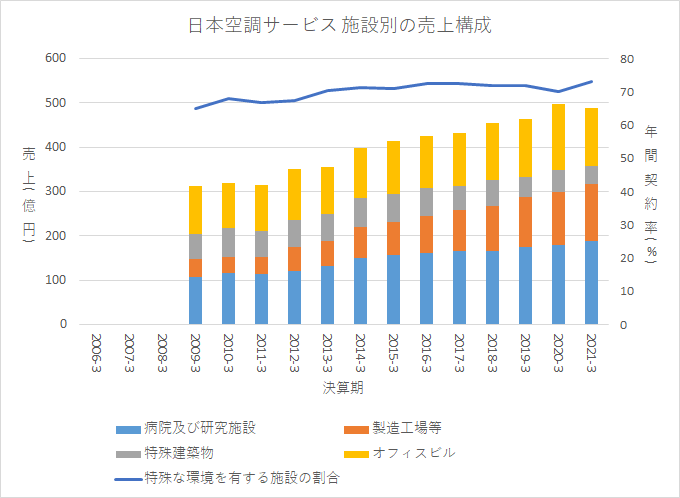

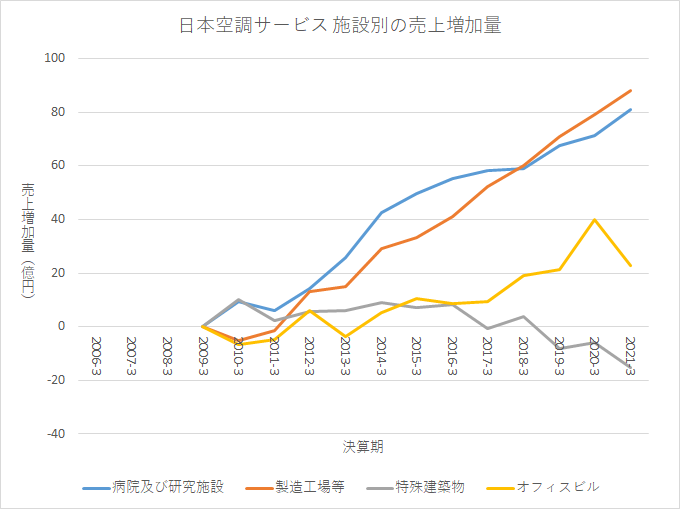

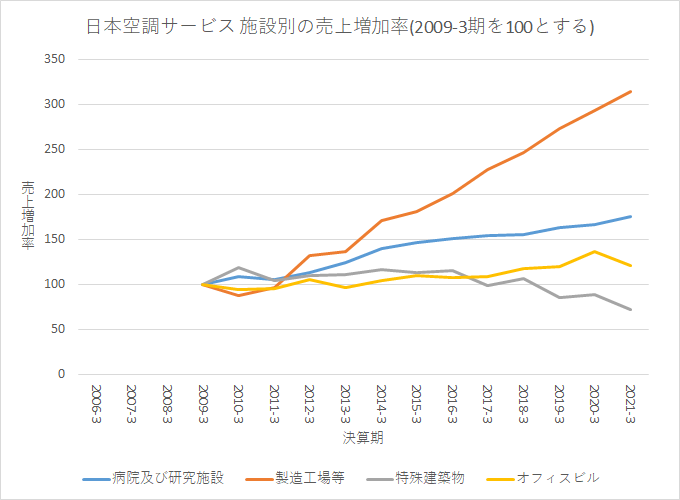

以下は施設別の売上構成および増加量・増加率です。

決算説明会資料よりグラフを作成

特殊な環境を有する施設の割合が上昇しており、傾注が進んでいることがわかります。売上増加は「病院及び研究施設」「製造工場等」が大きく、この2つが成長ドライバーであるといえます。特に売上増加割合が大きいのは「製造工場等」です。

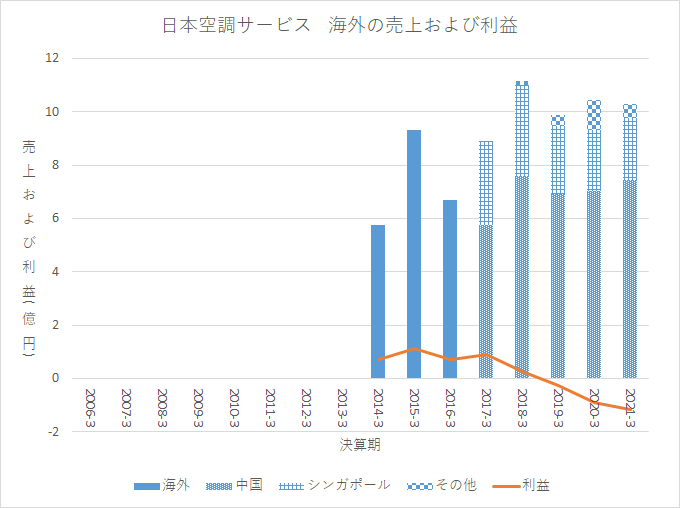

海外の売上と利益

同社の海外売上は2021-3期で約10億円であり、全体の2%程度にすぎません。全体の業績に及ぼす影響はわずかです。決算説明会資料を読む限り、現地の日系企業を主な顧客としているようです。

以下は海外の地域別の売上構成および利益額です。2017-3期より「海外」が「中国」「シンガポール」「その他」に分離しています。

決算説明会資料よりグラフを作成

同社の海外進出は今のところ苦戦しています。唯一中国の売上が順調ですが、シンガポールやその他地域の売上は伸び悩んでいます。近年のシンガポールの売上の伸び悩みについて決算説明会資料では「事業環境の変化」によるものだと説明されているのですが、具体的な内容が記載されておらず不明です。また、2021-3期での海外事業は約1億円の赤字です。

中国以外の地域の成長に関して

約20年前に進出した中国では、現地にメンテナンス会社がほとんど存在せず、短期間で収益化できましたが、現在の東南アジアでは、機器修理ができる現地企業が存在するため、国内と同様に技術力だけでなく提案力を生かした強みを発揮し、信頼と実績を積み重ねていく必要があります。

2019-3期決算説明会資料(書き起こし版) p19より引用

とあるように長い時間がかかることが予想されます。

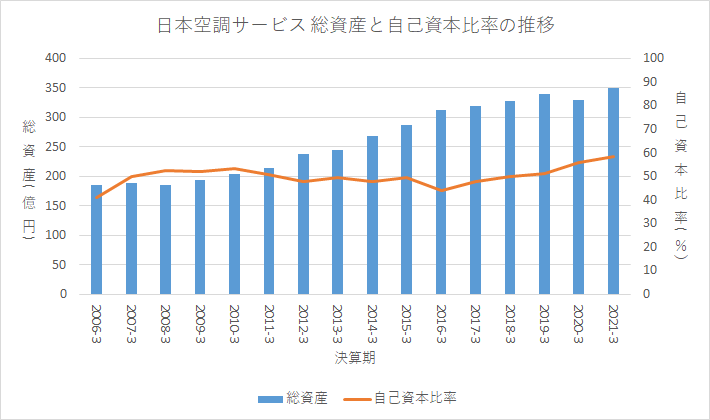

資産

以下のグラフは総資産と自己資本比率の推移です。

有価証券報告書よりグラフを作成

総資産は増加しています。自己資本比率も上昇傾向にあり、2021-3期の自己資本比率は58%とやや高い水準です。

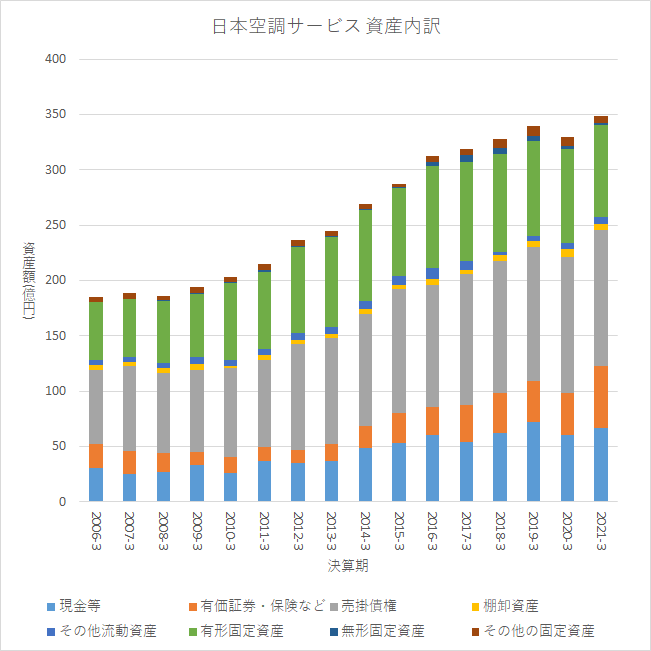

以下のグラフは資産の内訳推移です。

有価証券報告書よりグラフを作成

有形固定資産はそれほど多くありません。有報の設備の状況を見る限り、有形固定資産のほとんどが営業所です。また、一部が太陽光発電施設です。同社の事業は労働集約的であるので有形固定資産への投資はそれほど必要ないように思います。有価証券がやや多いですが、ほぼすべてが上場株式つまり政策保有です。

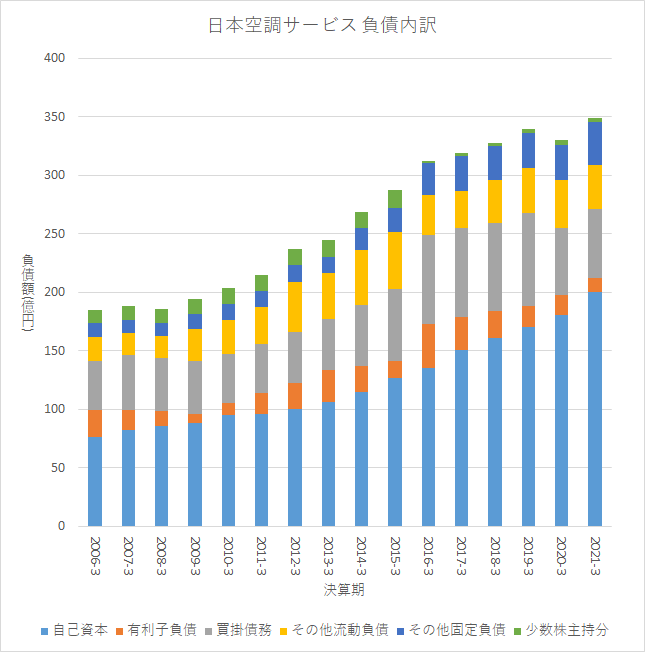

以下のグラフは負債の内訳推移です。

有価証券報告書よりグラフを作成

自己資本が大きく積みあがっているのがわかります。また、一部ですが有利子負債もあります。ただ、有利子負債は少ないです。資金調達は主に自己資本を活用していますが、一部有利子負債を活用しているといった感じでしょうか。

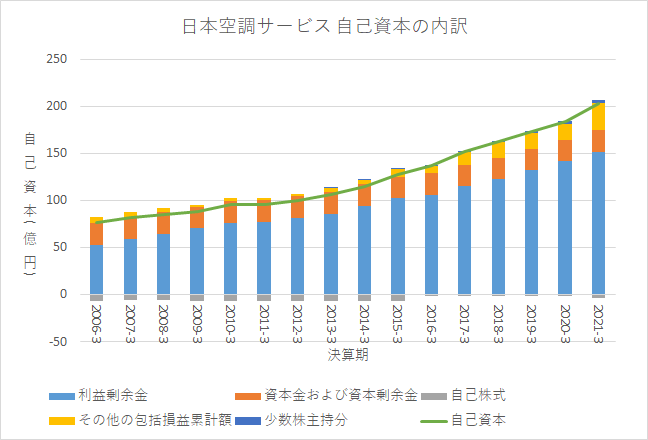

以下のグラフは自己資本の内訳推移です。

有価証券報告書よりグラフを作成

利益剰余金の増加によって自己資本が積みあがっており健全です。

キャッシュフロー

注意

本記事では有報記載のキャッシュフロー計算書を一部修正したうえでグラフを作成しています。具体的には財務CFの「連結の範囲の変更を伴わない子会社株式の取得による支出」「連結の範囲の変更を伴わない子会社出資金の取得による支出」を投資CFに移動しています。そのため、本来のキャッシュフロー計算書の内容とは異なることをあらかじめご了承ください。

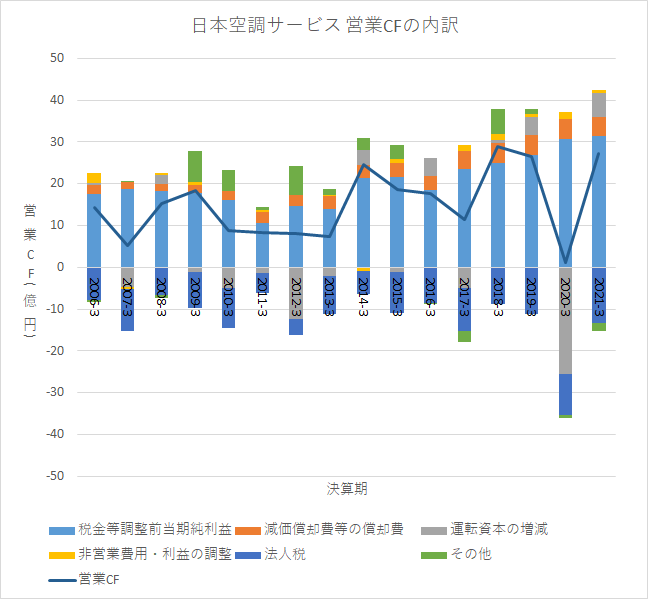

営業CF

以下のグラフは営業CFの推移です。

有価証券報告書よりグラフを作成

営業CFは成長しています。2020-3期の営業CFが大きく減少しているのは協力会社への外注費用の支払いを、電子手形から現金払いに変更したためで特に問題はありません。

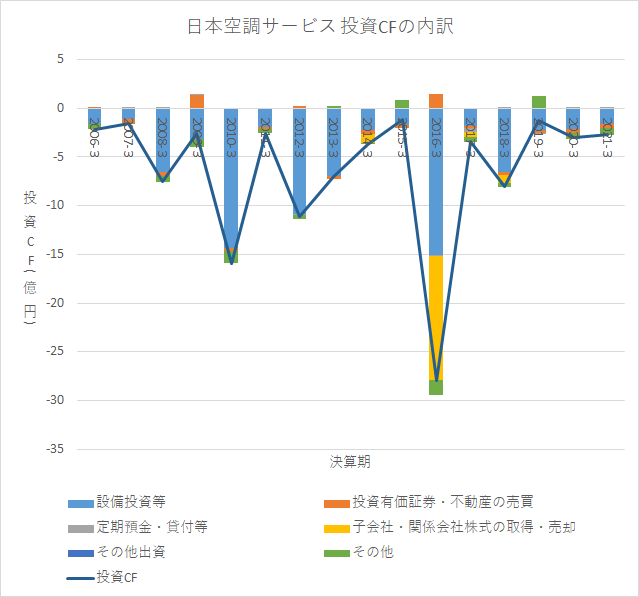

投資CF

以下のグラフは投資CFの推移です。

有価証券報告書よりグラフを作成

投資CFはほぼ設備投資等、一部買収となっています。

設備投資の大半が有形固定資産の取得で、ほとんどが営業所の取得です。また、2016-3期に子会社が太陽光発電所の取得のため12億円程度投資をしています。個人的にはあまり好きな投資ではありません。

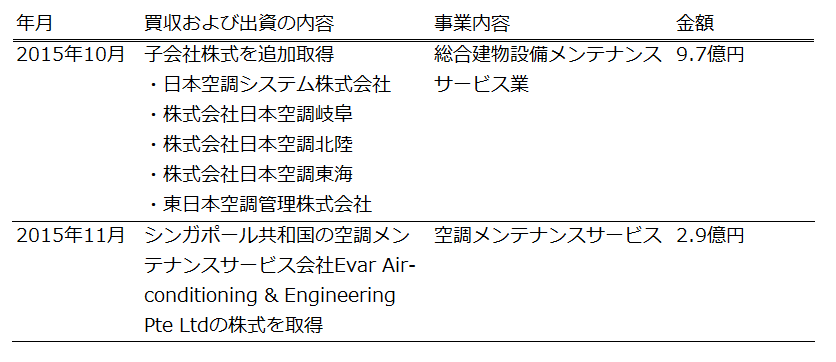

以下は主な買収の一覧です。

有価証券報告書より表を作成

主な買収は2つで

- 国内子会社を完全子会社化した

- シンガポール進出の足掛かりに会社を買収した

となっています。

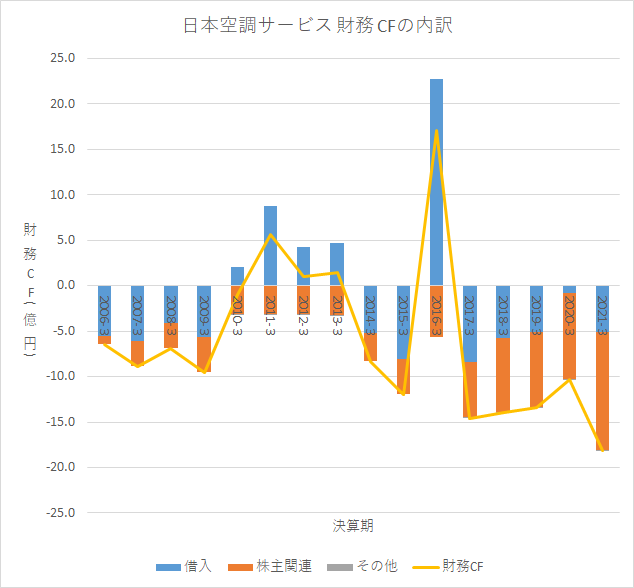

財務CF

以下のグラフは財務CFの推移です。

有価証券報告書よりグラフを作成

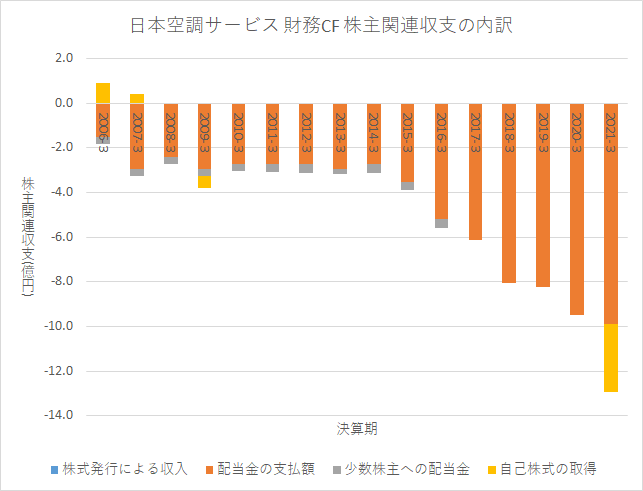

以下は投資CF中の株主に関するCFの内訳です。

有価証券報告書よりグラフを作成

同社の配当性向は50%程度と高いですが、有形固定資産への投資はそれほど必要ないので妥当な水準だと考えています。

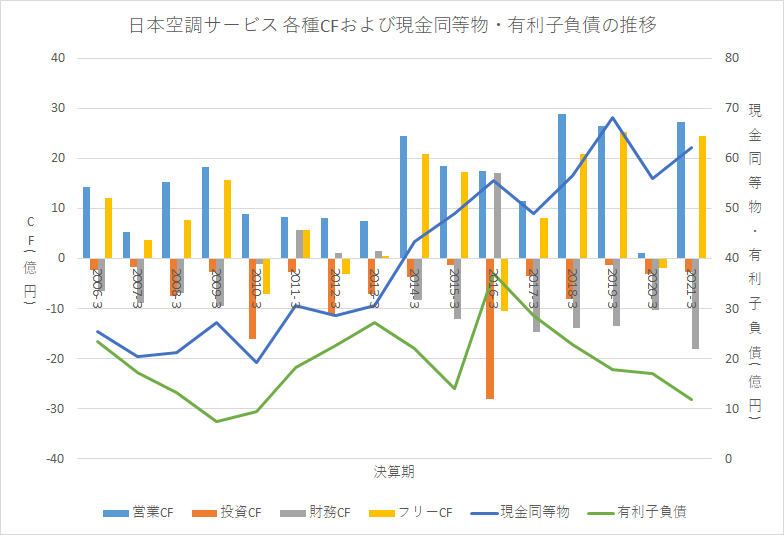

全体

以下のグラフは各種CFおよび現金同等物と有利子負債の推移です。

有価証券報告書よりグラフを作成

営業CFはプラスであり、成長しています。また、現金が増える一方で有利子負債はそれほど変わっていません。経営が上手くいっている会社の典型的なCFです。

まとめ

日本空調サービスの2021-3期の売上は492憶円、営業利益は30億円、営業利益率は6.1%でした。15年間の平均売上成長率は4.1%、営業利益成長率は3.2%でした。

同社は「ミッションクリティカルな空調設備のメンテナンスに特化した技術屋集団」であり、そのことが競争優位性、参入障壁につながっています。同社の事業の性質上、市況の影響は避けられませんが業績は割と安定しており、この15年間(リーマンショック、東日本大震災があった年さえ)赤字を出したことはありません。

同社の事業は現状では国内のみで展開されているといってよい状況です。海外事業の売上は全体の2%程度です。海外事業の拡大に期待して投資をするのはまだ難しい段階だと評価しています。国内市場については市場規模に対して同社の売上はまだまだ小さく成長の余地は十分に残されているので期待していいのではないかと思っています(同社の決算説明会資料より)。

ただ、同社の営業利益率はやや低いです。同業他社と比較するとそれほど差はないのですが、これはつまり顧客にとってメリットを提供はしているが大きなプレミアムは発生していないという風に邪推してしまいます。あるいは同社の事業領域は相当支払いが渋いのかもしれません。

同社の成長はとてもゆっくりで、グロース株を志向するような投資家にとっては良い銘柄とは言えないでしょう。ですが、同社の「ミッションクリティカルな空調設備のメンテナンスに特化した技術屋集団」という事業戦略はとても素晴らしいです。また、同社は成長のために設備に投資をあまりしなくてもよい事業を営んでいるので比較的お金に余裕がある会社です。そのため株主還元をする余裕があり、同社の配当性向は50%と高く、2021-3期には自社株買いも実施しています。したがって同社は「地道に成長していく株主還元する余裕がある会社」という風に見ることができるのかなと思っています。

今回はここまでです。