事業内容

事業概要

ティーライフは健康食品や生活雑貨の通信販売を主な事業として営んでいます。

ティーライフの事業は「小売」事業、「卸売」事業、「プロパティ」の3つのセグメント分類されており、それぞれ以下のようなサービスを顧客に提供しています。

| セグメント | 事業内容 |

|---|---|

| 小売 | 同社は自社企画した健康茶、健康食品、化粧品をカタログ、インターネット等と通じて個人消費者に通信販売している。健康食品を主に取り扱う「さらら」、竹酢液・お茶類等の天然素材を配合した化粧品を主に取り扱う「てぃあびより」の2種類のカタログを制作配布している。また、ショッピングサイトによる通信販売も行っている。提來福股份有限公司は台湾にて同社商品「メタボメ茶」を通信販売している。株式会社Lifeitは、主にベビー用品、キッズ家具、インテリア・ペット雑貨、ガーデン用品等を個人消費者に通信販売している |

| 卸売 | 同社は欧米のキッチン、バス、サニタリー等の日用雑貨を輸入し卸売している。同社の卸売事業はグループ会社のダイカイへ吸収される予定である。株式会社アペックスは、生活雑貨や食品等を国内外のメーカーから仕入れ、主にテレビショッピングやカタログ販売などを展開する通信販売会社に販売している。株式会社ダイカイは、独自のキャラクター雑貨や天然素材の生活雑貨等の企画、輸入、販売を行っている。 |

| プロパティ | 同社が所有する不動産を賃貸したり、所有する不動産を利用して出荷業務の請負を行っている |

有価証券報告書より表を作成

セグメント別の売上や利益については後述する。

業績推移

売上と利益

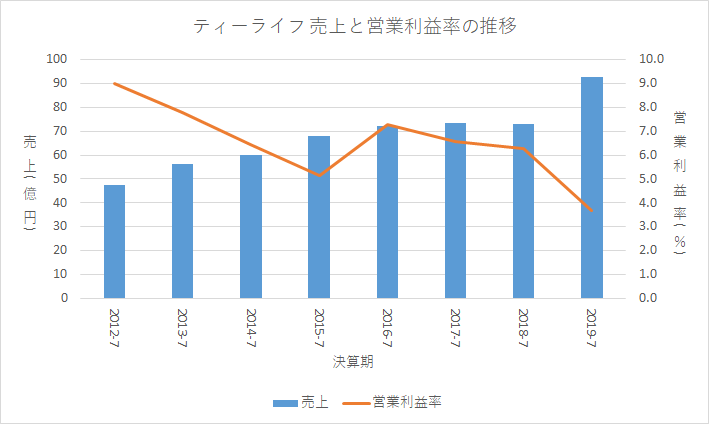

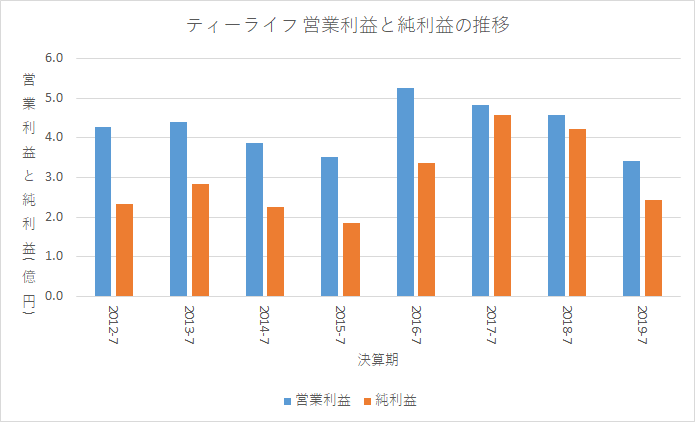

以下のグラフは売上と営業利益率、営業利益、純利益の推移です。

有価証券報告書よりグラフを作成

売上は増加していますが、営業利益や純利益はそれほど増えていません。

営業利益率は下降傾向にあります。

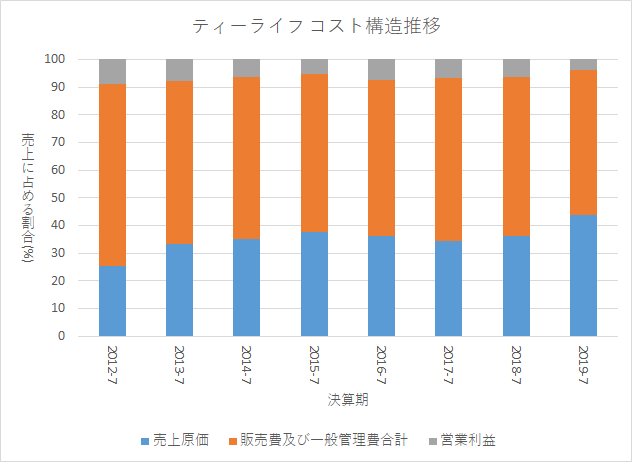

以下のグラフは売上原価や販管費などのコスト構造の推移です。

有価証券報告書よりグラフを作成

売上原価が増加していることがわかります。営業利益率が低下している原因として

- 価格競争によって安売りを余儀なくされている

- 商品構成が変わり、原価率が高い商品を多く売るようになった

あたりが考えられます。

また、収益性の低い会社を何度も買収しており、収益を改善できると思って買収したが改善できなかったという可能性もあります。

どれが妥当なのかはわかりません。

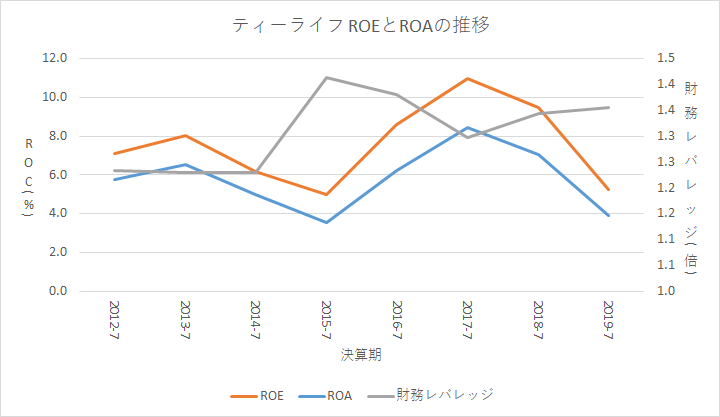

以下のグラフはROAとROEの推移です。

有価証券報告書よりグラフを作成

判断に迷いますが、ROE・ROAともに横ばいです。2019-7期のROEは約5%で低いです。

財務レバレッジは上昇傾向にあります。

セグメント別の売上・利益推移

注意

2015-7期~2018-7期の不動産賃貸事業をプロパティ事業として記載しています。

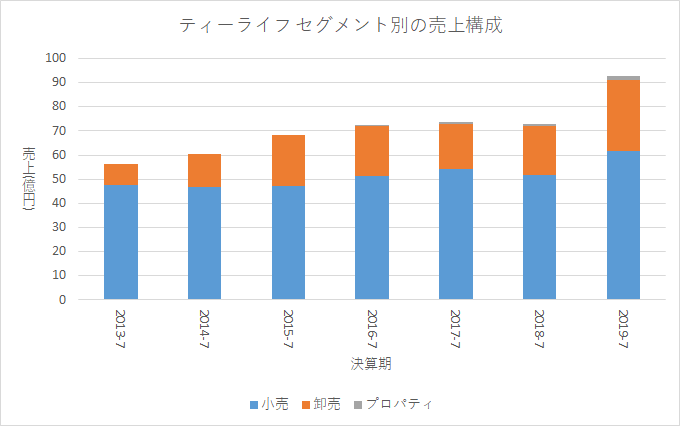

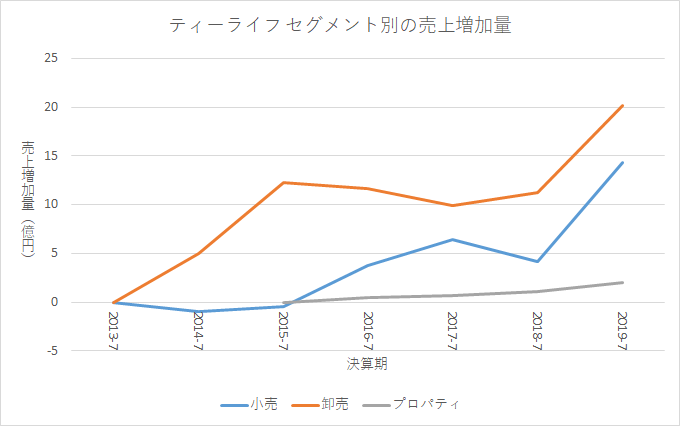

以下はセグメント別の売上構成および売上増加量の推移です。

有価証券報告書よりグラフを作成

「小売」事業の売上が最も多く、同社の主力事業は「小売」事業であることがわかります。

一方で、売上の増加量は「卸売」事業のほうが大きくなっています。

同社の買収内容および売上に対する影響を以下に列挙します(有報およびIR資料より作成)。

- 2013年よりアベックスを連結(卸売 売上+3億円)

- 2014年よりコラムジャパンを連結(卸売 売上+1.3億円)

- 2015年よりダイカイを連結(卸売 売上 +5.4億円)

- 2019年よりLifeitを連結(小売 売上+12億円)

同社の売上成長の半分くらいは買収によるものであることがわかります。

「小売」事業の14億円中12億円、「卸売」事業の20億円中6.7憶円が買収による成長だと考えられます。

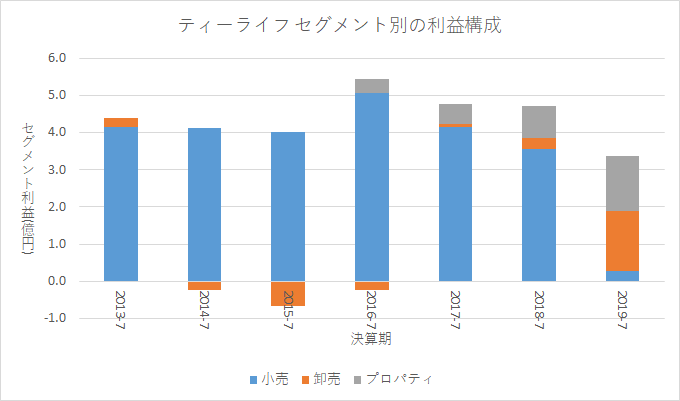

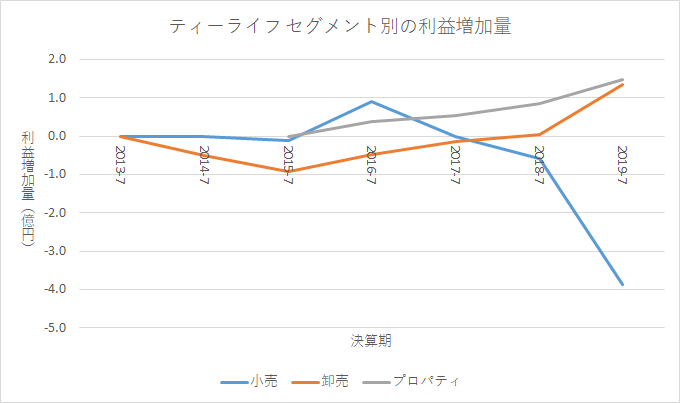

以下はセグメント別の利益構成および利益増減の推移です。

有価証券報告書よりグラフを作成

「小売」事業の利益が最も大きく、同社の利益に最も貢献しているのは「小売」事業です。しかし、近年「小売」事業の利益は大きく減少しています。有報では成長投資および広告宣伝費の増加によるものだと説明されています。

一方で、「卸売」事業、「プロパティ」事業の利益は成長しています。特に「プロパティ」事業の利益が順調に成長しています。2019-7期に「卸売」事業の利益が大きく増加しているのはテレビショッピング向けのサプリメント販売が大きく伸びたためです。赤字となった「卸売」事業を黒字化しており素晴らしいと思います。また、「プロパティ」事業については、同社の物流センターを活用した不動産賃貸および配送請負が好調なようで、事業のための物流センターの空きが無いようで新しく不動産取得をしなくてはならない状況ということです。

実際に不動産を取得するために動いています。

投資額も結構大きく、価格は守秘義務のため開示されていませんが2019-7期の連結純資産額の30%を超えるとしているので少なくとも15億円以上の投資となりそうです。「プロパティ」事業は相当期待されているということですね。

資産

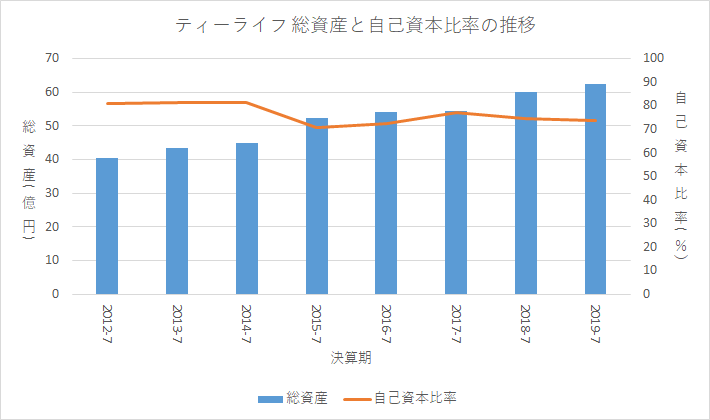

以下のグラフは総資産と自己資本比率の推移です。

有価証券報告書よりグラフを作成

総資産額は増加しています。自己資本比率は下降傾向にありますが、2019-7期の自己資本比率は74%あり非常に高いです。

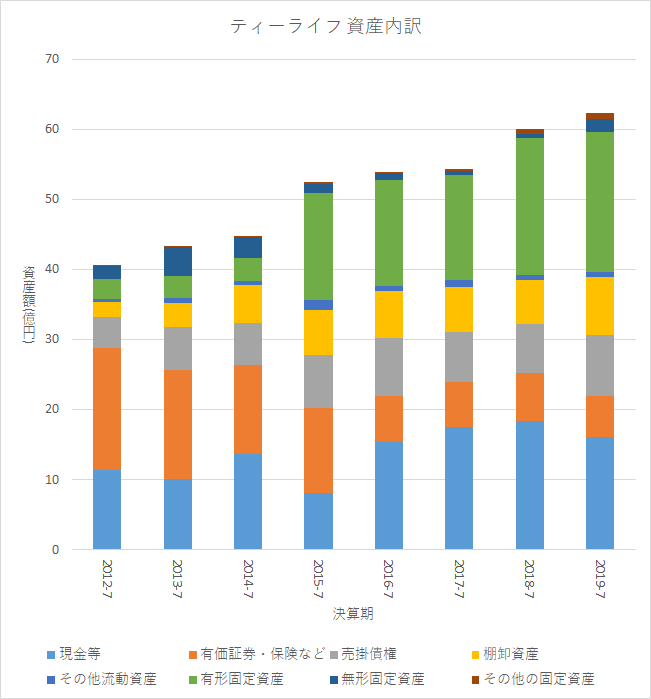

以下のグラフは資産の内訳推移です。

有価証券報告書よりグラフを作成

有形固定資産が大きく増加しています。2015-7期に物流センターに12億円程度、2018-7期に「プロパティ」事業のための収益不動産の取得に4.7憶円程度投資を行っています。

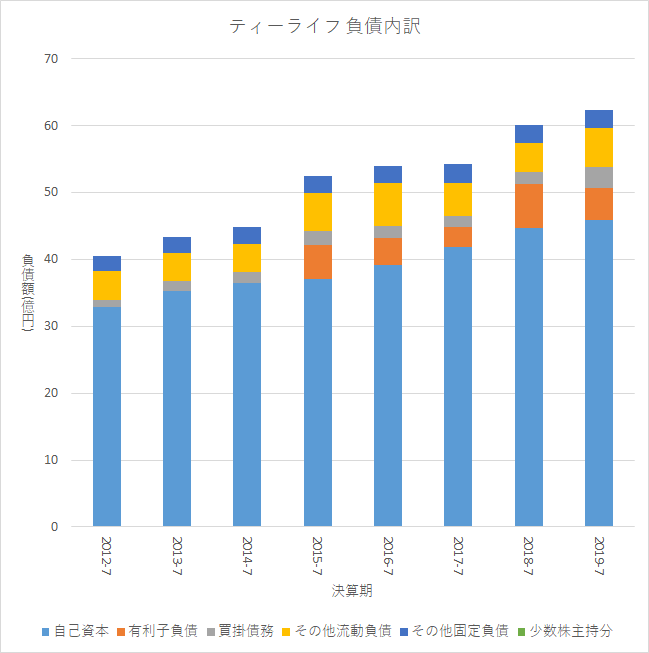

以下のグラフは負債の内訳推移です。

有価証券報告書よりグラフを作成

自己資本が増加しています。また、2015-7期以降有利子負債が増えていますが、物流センターや「プロパティ」事業向けの不動産取得のためと考えるのが妥当です。

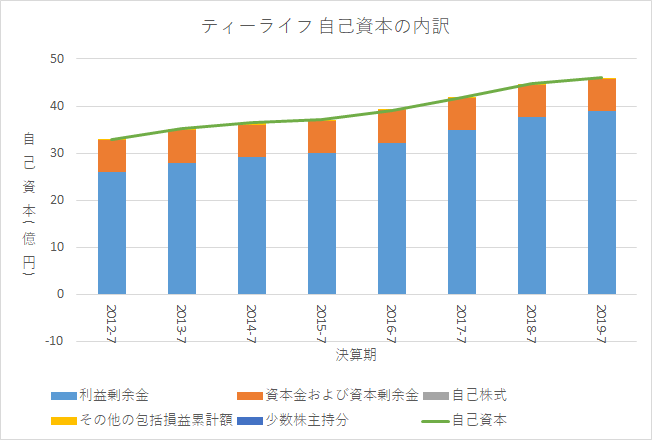

以下のグラフは自己資本の内訳推移です。

有価証券報告書よりグラフを作成

自己資本の増加は利益剰余金の増加によるものであり健全です。

キャッシュフロー

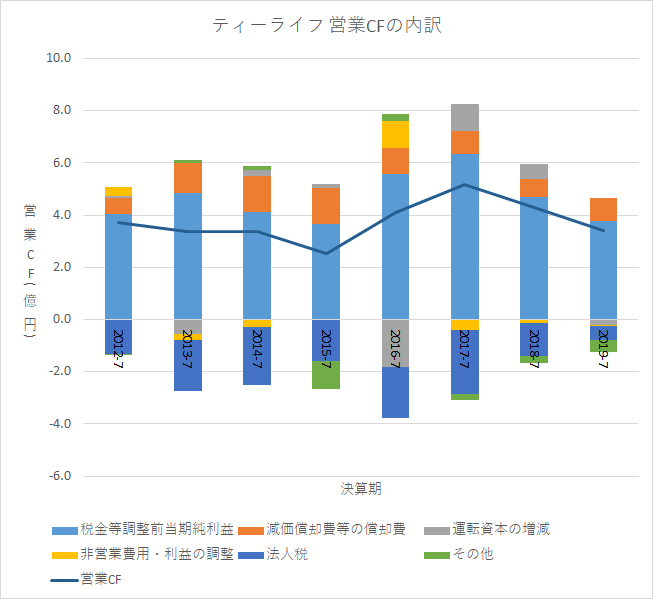

営業CF

以下のグラフは営業CFの推移です。

有価証券報告書よりグラフを作成

営業CFは成長できていません。

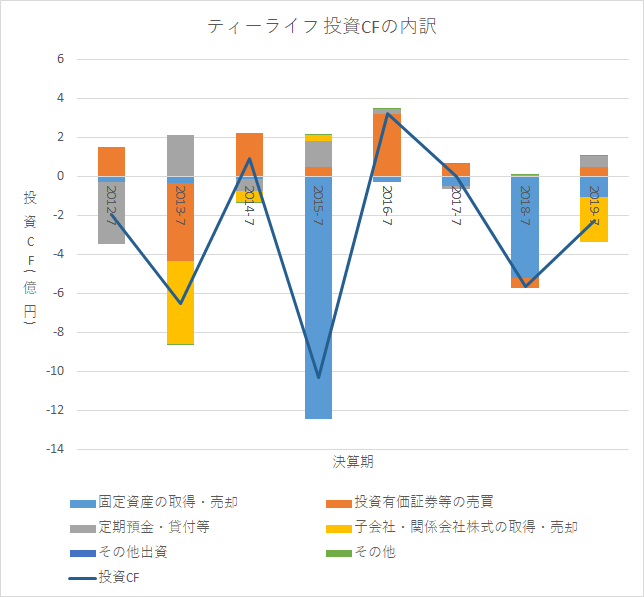

投資CF

以下のグラフは投資CFの推移です。

有価証券報告書よりグラフを作成

固定資産の取得・売却に大きな投資をしています。2015-7期に物流センターに約12億円、2018-7期に「プロパティ」事業向けの収益不動産の取得に約4.7憶円の投資を行っています。近年「プロパティ」事業に積極的に投資をしており、新しく不動産を取得予定です。正確な価格は不明ですが、純資産の30%を超える額ということなので少なくとも15億円程度の投資になる見込みです。

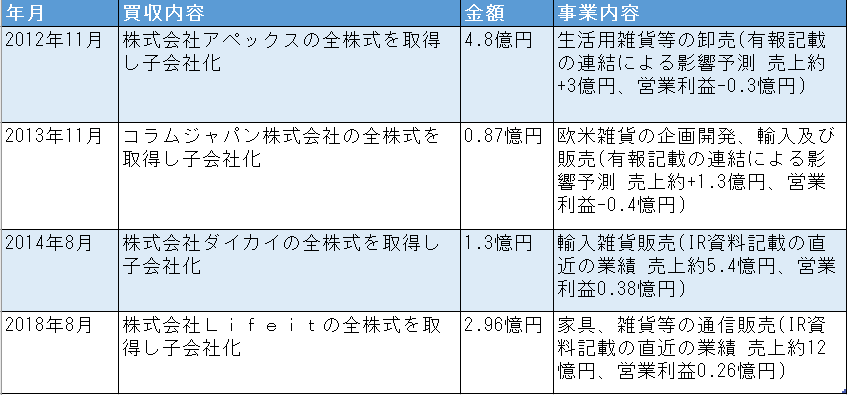

以下の表は同社の主な買収内容です。

有価証券報告書より表を作成

低収益な会社を買収していますが、これが改善されたのかははっきりとはわかりません。ただ、アペックス、コラムジャパン、ダイカイは2015-7期決算説明会資料によると「卸売」事業に分類されており、「卸売」事業は後に黒字化するので改善されたのではないかと考えています。2015-7期に物流センターに投資したことが功を奏したのかもしれません。

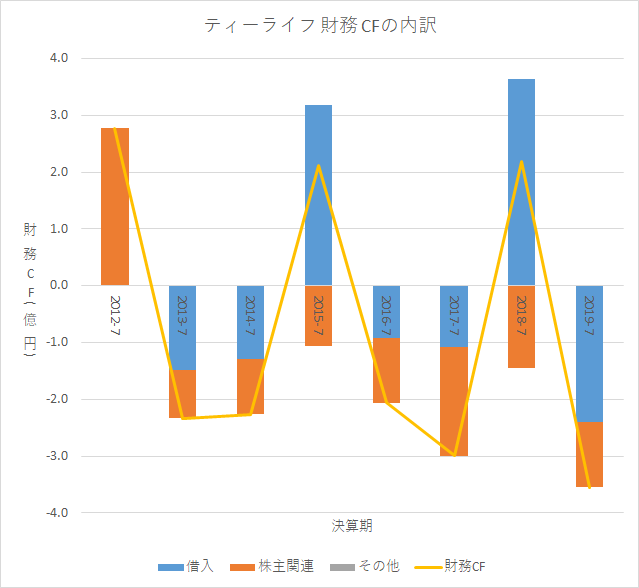

財務CF

以下のグラフは財務CFの推移です。

有価証券報告書よりグラフを作成

以下のグラフは財務CF中の株主関連収支の内訳です。

有価証券報告書よりグラフを作成

特に気になる点はありません。

全体

以下のグラフは各種CFおよび現金同等物と有利子負債の推移です。

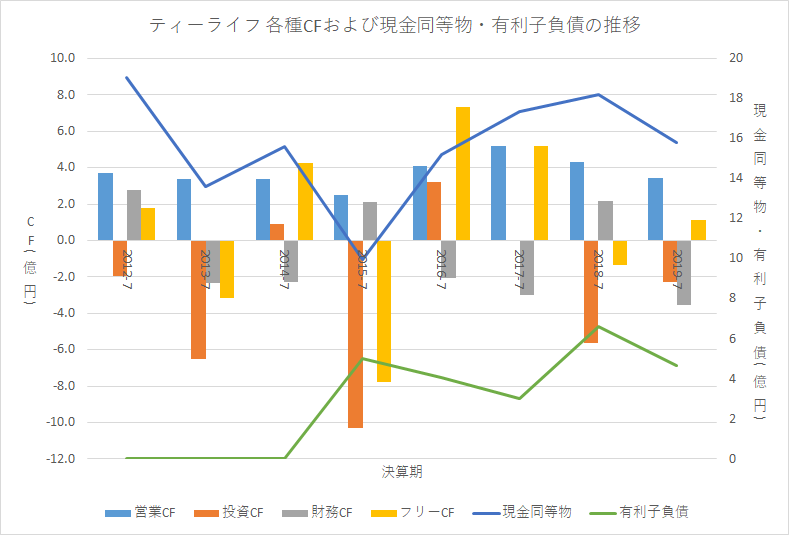

有価証券報告書よりグラフを作成

- 営業CFは成長していないが常にプラスで安定している

- 現金は増加していない一方で、有利子負債は増加している

- ネットキャッシュはプラス

かなり安定した経営をしています。営業CFは成長していないものの安定しており、ネットキャッシュはプラスです。ただ、「プロパティ」事業向けの不動産取得に向けて大きな投資を予定しているため有利子負債は増えていくと思われます。少なく見積もって15億円程度の投資になるはず。

まとめ

ティーライフは売上は増加しているものの利益は伸び悩んでいます。

2012-7~2019-7期については

- 売上が47.4憶円から92.8憶円となり、45.6億円増加、+96%増加、年平均10%成長

- 営業利益が4.2憶円から3.4憶円となり、0.8憶円減

となっています。

減益となった理由は同社の主力事業である「小売」事業の利益は軟調だからです。2019-7期に大幅な減益となった「小売」事業は「成長投資と広告宣伝費のため減益となった」と説明されているので、これが本当なら今後利益が回復していくはずです。

対して「卸売」事業、「プロパティ」事業は調子が良いです。

「卸売」事業はテレビショッピング向けのサプリ販売が好調で2019-7期は大幅な増益となっており、「プロパティ」事業は不動産賃貸や配送請負が好調で年々利益が増えています。サプリは流行り廃りがあるものなので「卸売」事業の利益が今度も同じペースで成長していくと期待するのは難しいと思っています。一方で、不動産賃貸や配送請負は安定して成長しており今後に期待が持てます。また、同社は「プロパティ」事業へ大きな投資を計画しています。本業である通販事業よりも不動産賃貸や配送請負が成長を期待できるいうのは面白いですね(もしかしたら一山掘り当てたのかもしれないという意味で)。

したがって同社の今後の見どころは

- 「小売」事業への成長投資の効果が表れるのか

- 「卸売」事業のテレビショッピング向けのサプリ販売の好調が続くのか、減収減益とならないか?

- 「プロパティ」事業の配送センター周辺での不動産事業および配送業務の請負が今後も成長できるのか、大規模な投資は報われるのか?

あたりかなと思っています。

今回はここまでです。