事業内容

事業概要

タイセイは菓子・弁当に関連する梱包資材や食材の販売を主な事業として営んでいます。

同社は主に菓子や弁当に関連する梱包資材・材料を和洋菓子店やパン販売店向けに販売する法人向けの事業を営んでいました。小規模な店は卸売業者が取り扱っている資材・材料では量が多すぎると感じており、小ロットの資材・材料にニーズがあったため、同社の豊富な品ぞろえと小ロット販売は大きな支持を獲得していました。しかし、コンビニスイーツブームが到来し、和洋菓子店やパン販売店の閉店が増加しました。

これを受けて同社は事業内容の見直しを行い、お菓子作りが好きな人や教室を主催している先生向けに菓子の材料や梱包資材をインターネット通販サイトで販売する個人向けの事業を2006年から開始しました。個人向けの事業は好調で、現在法人・個人向け双方の事業を営んでいます。2017年9月末時点での法人向け6割、個人向け4割の売上構成となっています(IR資料より)。

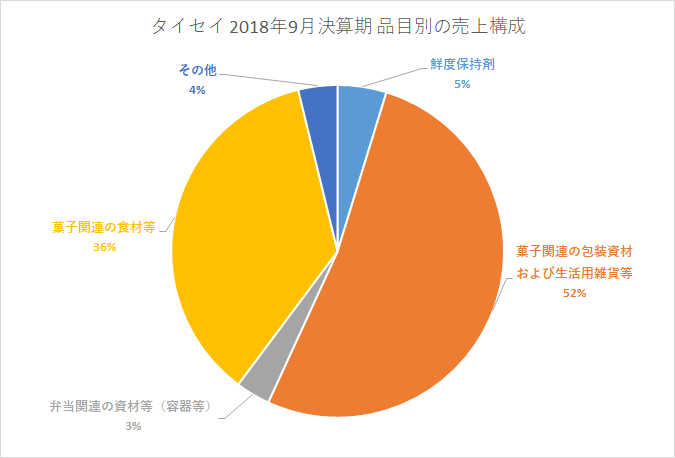

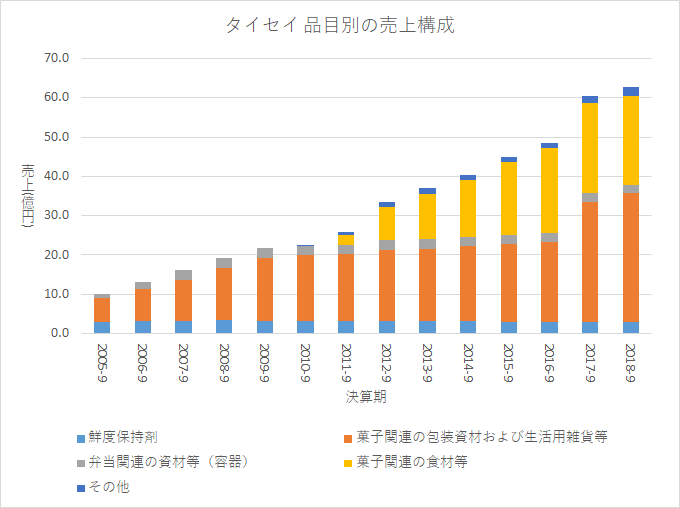

以下のグラフは2018-9期の品目別の売上構成です。

有価証券報告書よりグラフを作成

「菓子関連の食材等」と「菓子関連の包装資材および生活用雑貨等」で売上の88%を占めており、同社は菓子関連の材料や梱包資材の販売事業を主力としています。

業績推移

売上と利益

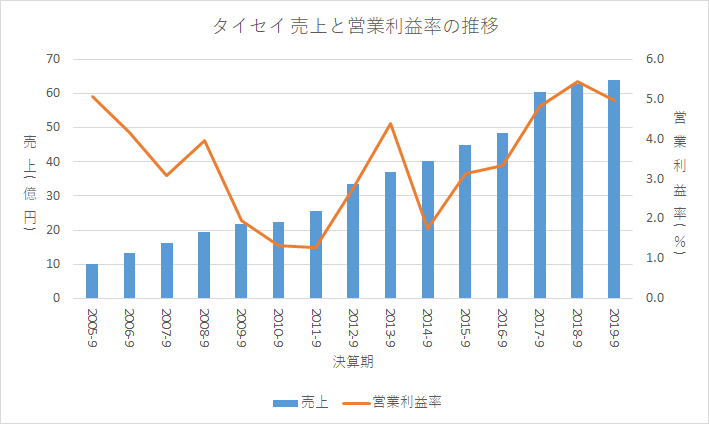

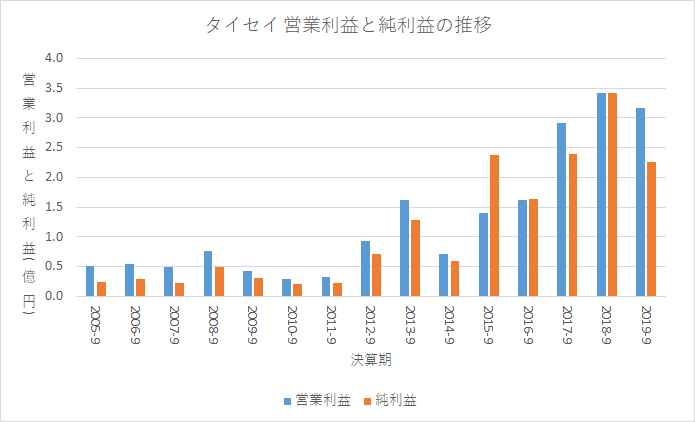

以下のグラフは売上と営業利益率、営業利益、純利益の推移です。

有価証券報告書よりグラフを作成

売上が増加しています。また、営業利益や純利益が2012-9期以降大きく増加しています。

2019-9期の営業利益率は5%程度です。

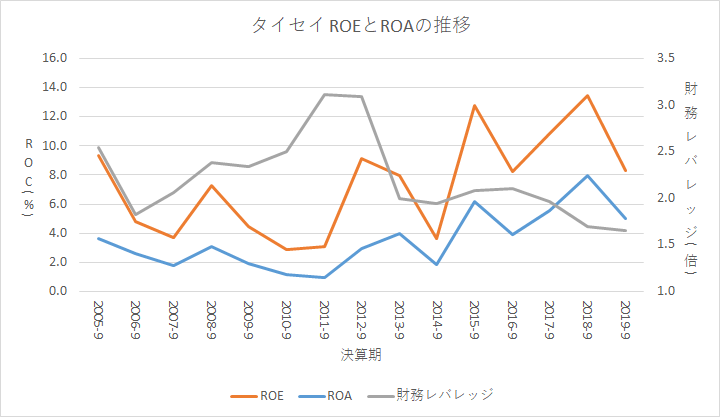

以下のグラフはROAとROEの推移です。

有価証券報告書よりグラフを作成

ROE・ROAともに上昇しています。2019-9期のROEは約8%あり、そこそこ高いです。

財務レバレッジは下降傾向にあります。

品目別の売上構成の推移

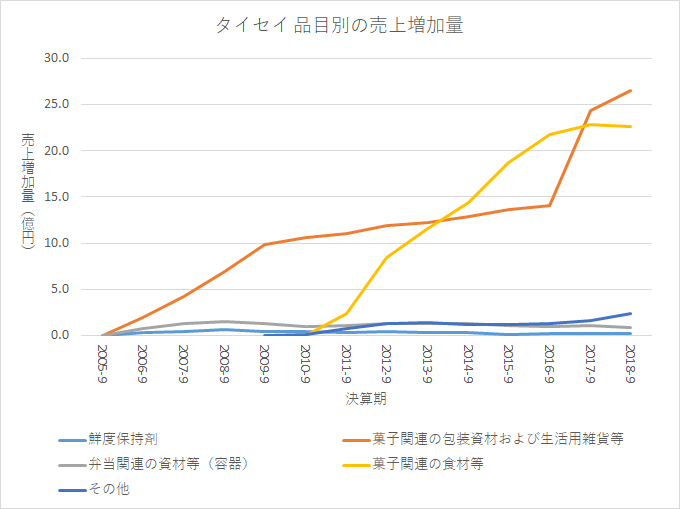

以下のグラフは品目別の売上構成および売上増加量の推移です。

有価証券報告書よりグラフを作成

「菓子関連の包装資材および生活雑貨等」と「菓子関連の食材等」の売上増加が大きく、同社の売上増加を牽引しているのはこの2品目であることがわかります。

同社は2015年1月に製菓・製パン用食材を販売する周陽商事株式会社を買収しています。これの直近の売上は6.8億円でした。さらに2016年8月に荒物雑貨を販売する株式会社ヒラカワを買収しています。これの直近の売上は9.3億円でした。したがって、2015-9期以降に「菓子関連の食材等」の売上は3.9憶円増加していますが、ほとんどが買収によるものである可能性があります(周陽商事株式会社の売上構成によるが)。同様に2015-9期以降に「菓子関連の包装資材および生活雑貨等」の売上は12.9憶円増加していますが、そのうち9.3億円は買収によるものだと考えられます。つまり、2015-9期以降の同社の売上成長は大半が買収によるものであり、オーガニックな成長を余りしていないと思われます。

また、「菓子関連の食材等」の売上が2017-9期以降伸び悩んでいることも気になります。

資産

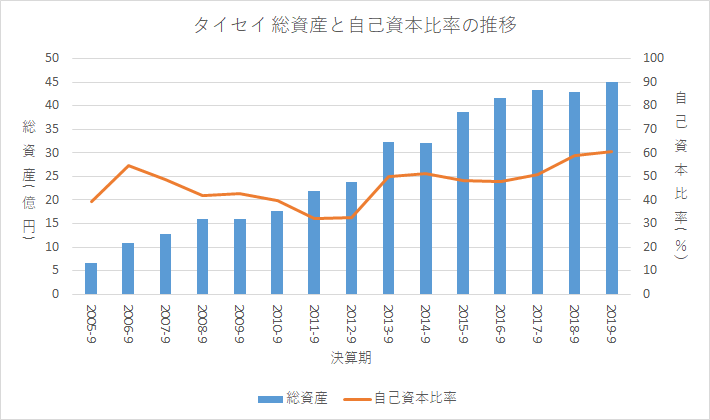

以下のグラフは総資産と自己資本比率の推移です。

有価証券報告書よりグラフを作成

総資産額は増加しています。また、自己資本比率はやや上昇傾向にあります。2019-9期の自己資本比率は60%あり高いです。

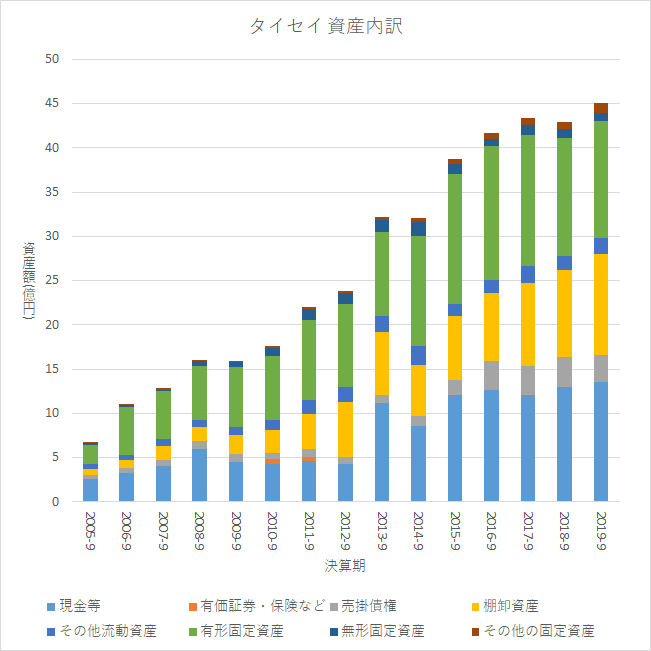

以下のグラフは資産の内訳推移です。

有価証券報告書よりグラフを作成

有形固定資産が大きく増加しています。倉庫などの物流関係設備、食品工場などに投資をしているためです。また、2013-9期に現金が大きく増えていますが、これは増資によるものです。

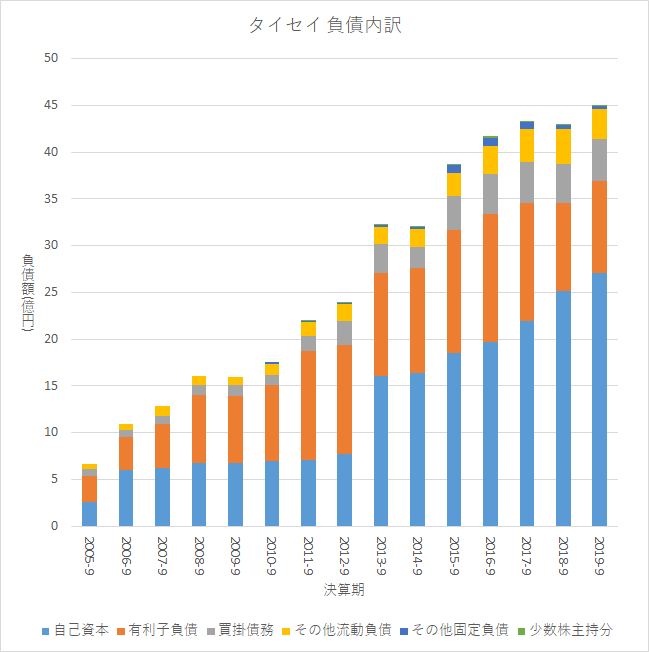

以下のグラフは負債の内訳推移です。

有価証券報告書よりグラフを作成

自己資本が毎年着々と増えています。また、有利子負債がそれなりにあります。2012-9期頃まで主に有利子負債で資金を調達していましたが、それ以降は自己資本(内部留保や増資)によって資金調達が出来るようになってきています。

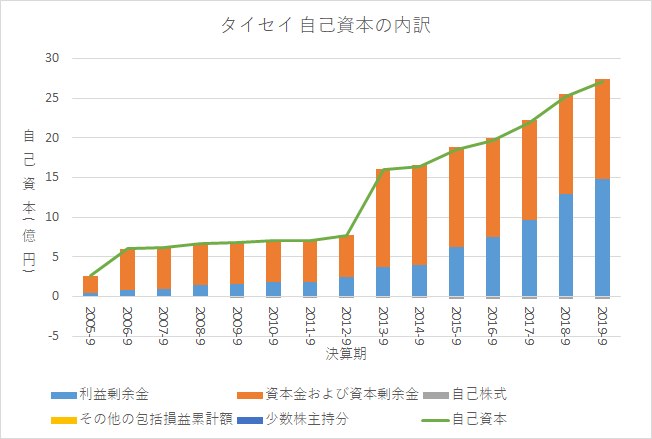

以下のグラフは自己資本の内訳推移です。

有価証券報告書よりグラフを作成

自己資本の増加は利益剰余金の増加および増資によるものです。確実に利益剰余金が積みあがっているので健全です。

キャッシュフロー

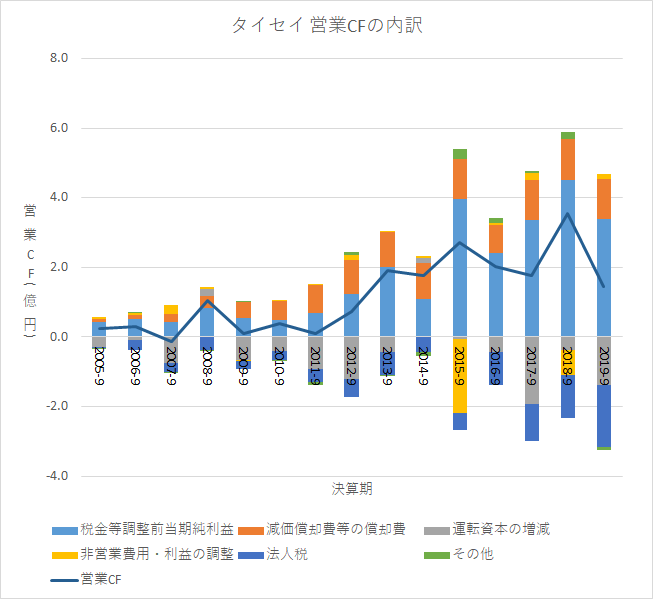

営業CF

以下のグラフは営業CFの推移です。

有価証券報告書よりグラフを作成

営業CFは成長しています。

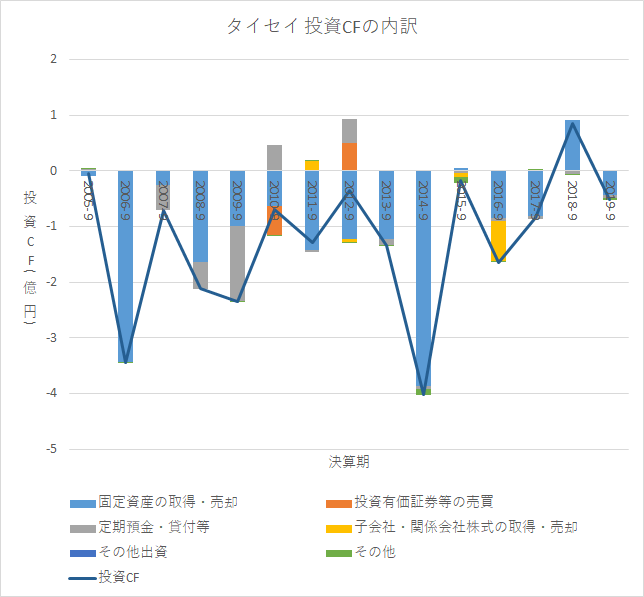

投資CF

以下のグラフは投資CFの推移です。

有価証券報告書よりグラフを作成

固定資産の取得に大きな投資をしています。主に倉庫や物流センター、食品工場に対する投資です。

以下の表は同社の主な買収内容です。

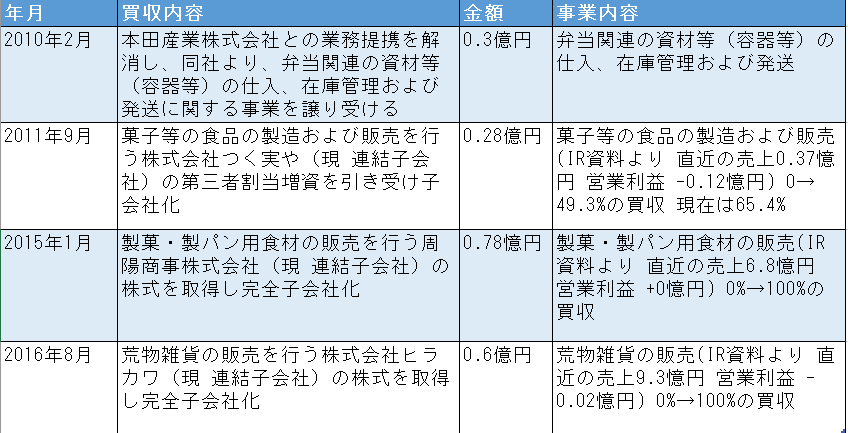

有価証券報告書より表を作成

低収益な会社を買収していますが、おそらく収益は改善されています。買収後にタイセイの営業利益が成長しているからです。

財務CF

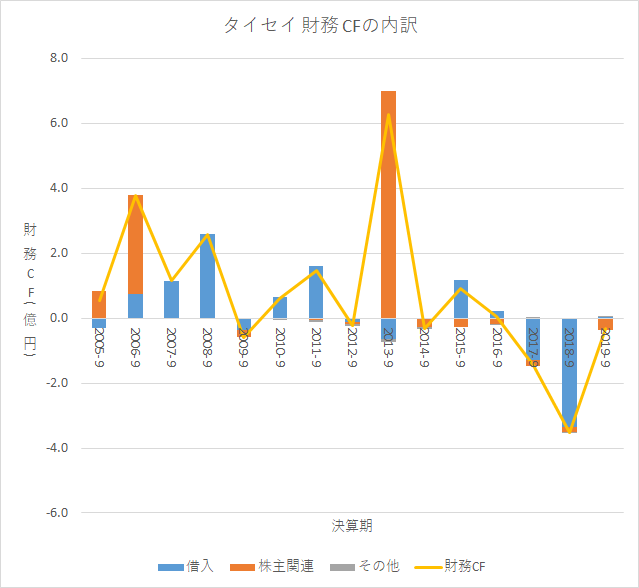

以下のグラフは財務CFの推移です。

有価証券報告書よりグラフを作成

以下のグラフは財務CF中の株主関連収支の内訳です。

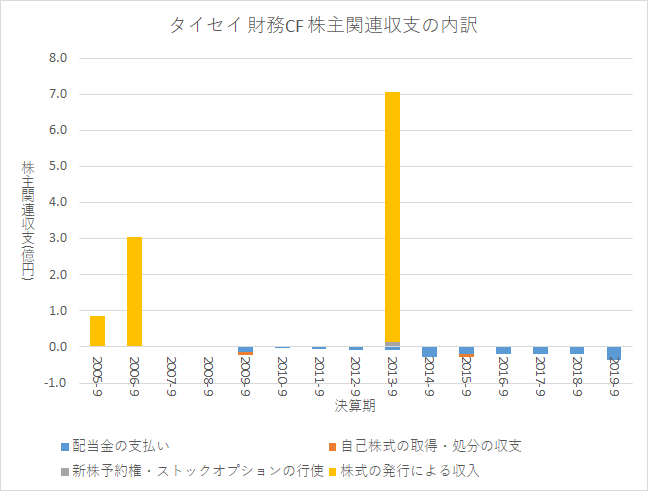

有価証券報告書よりグラフを作成

増資が多いですが、特に問題だとは思いません。でも、セグメント別情報を出すなどしてもっと投資家へ情報提供してほしいかな。

全体

以下のグラフは各種CFおよび現金同等物と有利子負債の推移です。

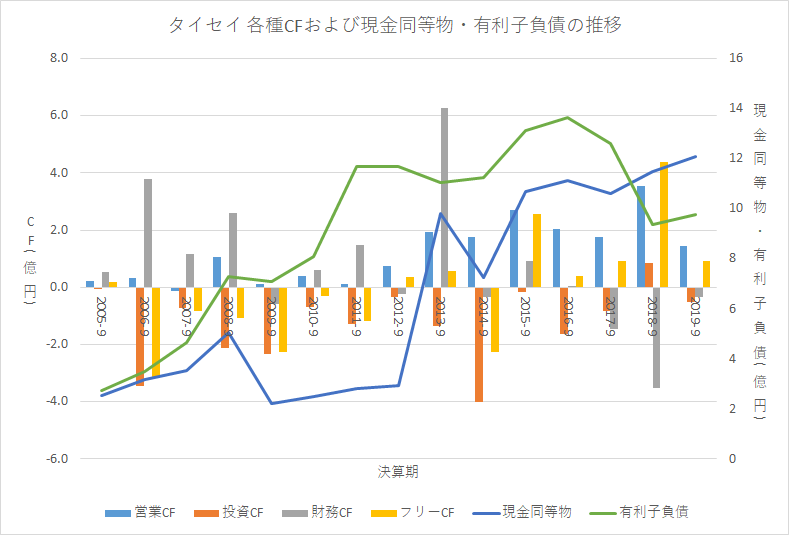

有価証券報告書よりグラフを作成

- 営業CFは成長しています

- 現金は増加している一方で有利子負債は近年減少している

- ただし、キャッシュリッチな会社ではない

- ネットキャッシュはプラスになった

営業CFが成長しており、資金調達の手段も有利子負債から内部留保や増資にシフトしており余裕が出てきているなという印象です。ただ、営業CFが大体2億円に対して有利子負債は10億円で大体5年分あり、有利子負債はまだまだ多いです。事業の特性上、有形固定資産に継続した投資が必要であり、キャッシュリッチな会社になることはなさそうです。

まとめ

タイセイは近年急速に売上と利益を伸ばしています。

2005-9~2019-9期については

- 売上が10憶円から64憶円となり、54億円増加、+540%増加、年平均14%成長

- 営業利益が0.5憶円から3.2憶円となり、2.7憶円増加、+540%増加、年平均14%成長

となっています。

品目別の売上は「菓子関連の食材等」と「菓子関連の包装資材および生活用雑貨等」が伸びています。また、2009-9期以降の法人への売上は横ばいですが、個人への売上は増加しています(IR資料より)。したがって、個人向けの「菓子関連の食材等」と「菓子関連の包装資材および生活用雑貨等」の売上が増加しており、それに伴って利益も増加していると考えています。

つまり、好調の理由はインターネット通販サイトでの個人向けの販売が上手くいっているからでは?ということです(セグメント情報が開示されておらず実際のところはわかりませんが)。

品目別の売上構成推移と買収内容から2015-9期以降の売上増加は大半が買収によるものだと考えています。また、根拠はほとんどないのですが、低収益な会社を買収し、買収先企業の物流効率化を図ることでコストを下げ、利益が出るようにしているのではないかと妄想しています。

タイセイの今後の見どころ及び個人的な期待は

- 近年伸び悩んでいる「菓子関連の食材等」の売上がどうなっていくのか。オーガニックな成長ができるのか。つまり、同社のインターネット通販サイトを使う層が増えていないのではということを心配している。

- 個人向けの売上は今後も伸ばしていくことが出来るのか、どうやって伸ばしていくのか。買収?

- 株主に向けてもっと情報を開示してくれるのか

あたりです。

タイセイはすごく成長しているので興味津々なんですが、セグメント別の情報を開示していないので、個人的にいまいちぴんと来ない。どこで利益を出しているのかがわからない。そこが残念ですが、今後が楽しみな会社です。

今回はここまでです。