事業内容

高砂香料工業は主に香料の製造販売を主な事業として営んでいます。日本ではトップの香料会社、世界では第7位の香料会社です。

部門ごとの取扱品目は以下の表のとおりです。

| 部門 | 主要品目 |

|---|---|

| フレーバー | 飲料、アイスクリーム等の冷菓、菓子(キャンディー、ガム、焼き菓子等)、調理加工食品(冷凍食品、スープ、調味料等)等に使用されるフレーバー、天然香料、その他加工用食品素材(コーヒーエキス、果汁等)、その他の食品添加物及びその関連商品 |

| フレグランス | 衣料用洗剤・柔軟剤、香粧品、芳香剤等に使用される香料及びその関連商品 |

| アロマイングリディエンツ | メントール、ムスク等の香料素材 |

| ファインケミカル | 医薬品中間体、触媒と有機電子材料等の精密化学品 |

有価証券報告書より表を作成

以下は2020年3月期の部門別の売上構成です。

有価証券報告書よりグラフを作成

日本第2位の長谷川香料と比較するとフレグランスの割合が多くなっています。また、香料原料を扱うアロマイングリディエンツ部門の売上がおおよそ1割あるのも特徴的です。

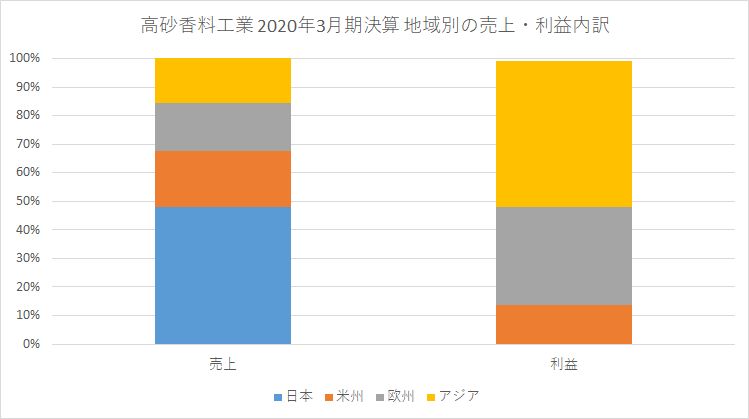

以下は2020年3月期の地域別の売上および利益の構成です。

有価証券報告書よりグラフを作成

海外の売上は5割程度あり海外進出が進んでいます。2020-3期は国内で利益がほとんど出ていないため利益のほぼすべてが海外によるものとなっています。

同社の国内のライバルとして長谷川香料が挙げられます。同社と長谷川香料との主な違いは以下の通りです。

- フレグランスや香料原料の売上比率が多い

- 海外進出も進んでおり、規模もあるため、グローバル商品向けの営業が十分可能

- 営業利益率が低い(同社4%程度、長谷川香料10%程度)

同社は長谷川香料と比較して利益率が低く、十分な付加価値をつけて製品を売っているとは言い難いです。一方で海外展開が進んでおり、さらに会社の規模も大きいため、グローバル商品向けの香料としては同社の製品が採用される可能性は十分にあります。ただし、それでも世界トップクラスの香料メーカと比較すると規模の面で大きく劣後しています。供給力やコスト競争で勝つのは難しそうです。

業績推移

売上と利益

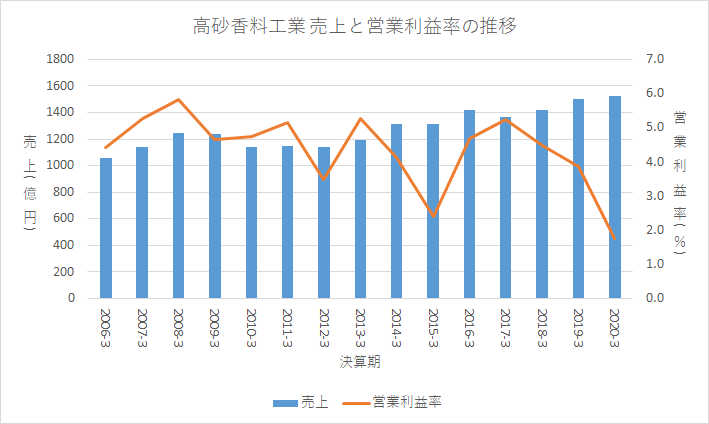

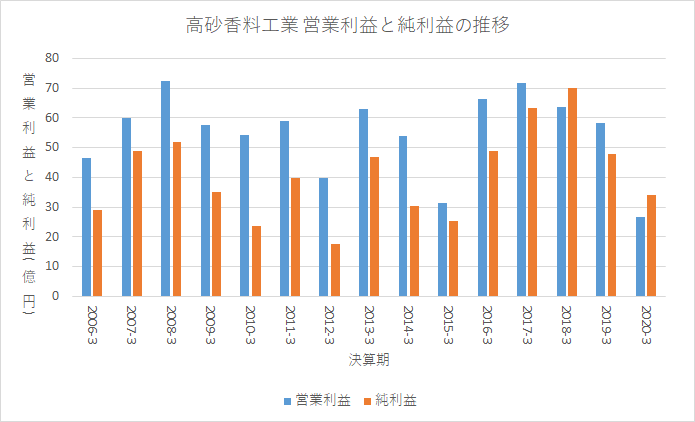

以下のグラフは売上と営業利益率、営業利益、純利益の推移です。

有価証券報告書よりグラフを作成

売上は増加していますが利益は横ばいです。売上と利益の面では成長できていません。営業利益率も低下傾向にあります。ただし、2020-3期の営業利益率は1.7%と低い水準です。

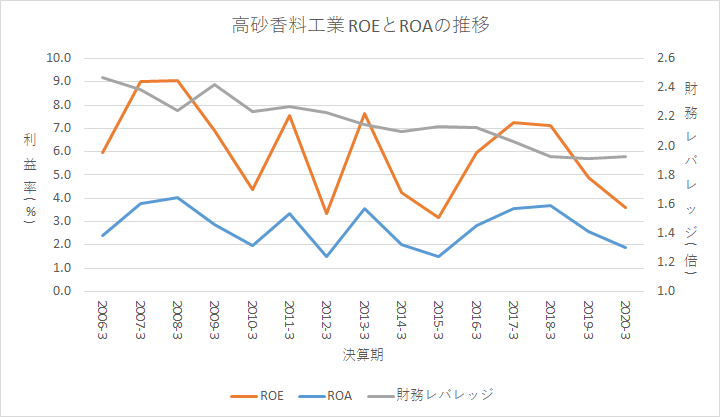

以下のグラフはROAとROE、財務レバレッジの推移です。

有価証券報告書よりグラフを作成

ROEとROAはともに低下しています。また、財務レバレッジも低下しています。

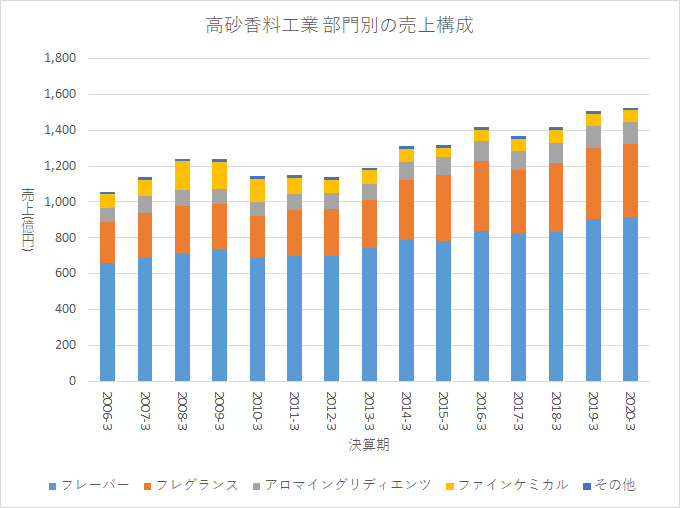

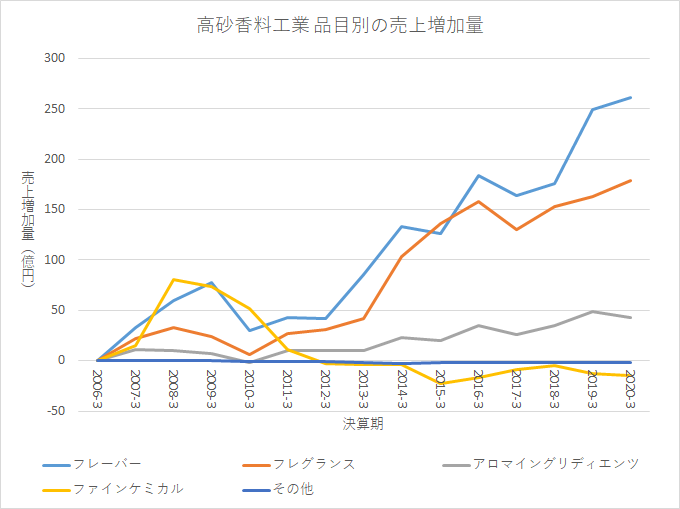

部門別の売上

以下は部門別の売上構成および増加量、増加率です。

有価証券報告書よりグラフを作成

フレーバー、フレグランス、アロマイングリディエンツのいずれの部門も売上が増加しています。

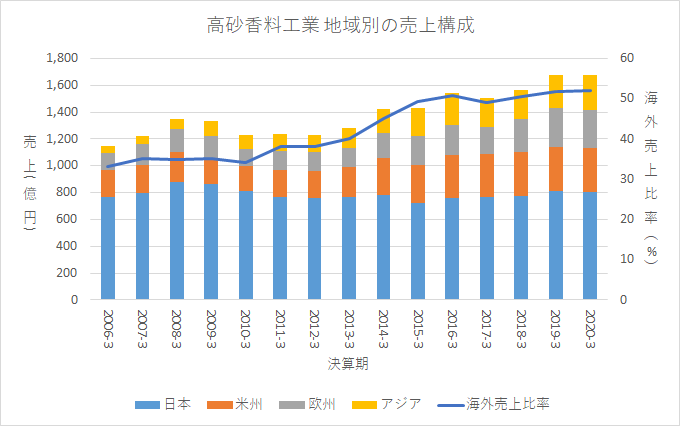

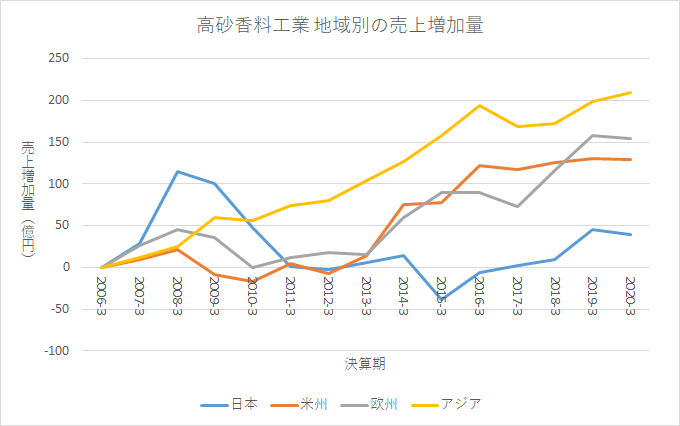

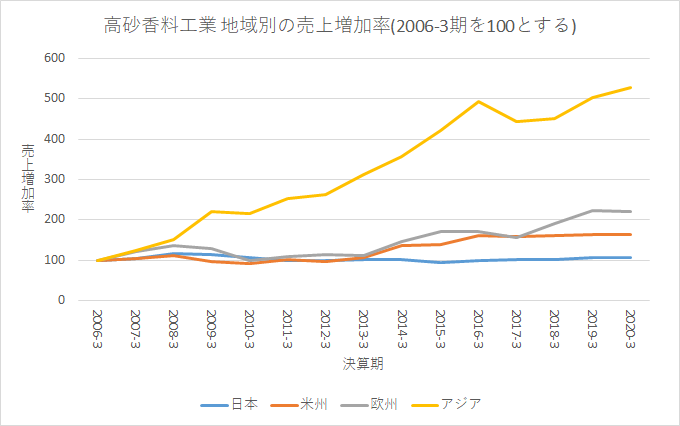

地域別の売上

以下は地域別の売上構成および増加量、増加率です。

有価証券報告書よりグラフを作成

海外売上比率はこの14年間で33%から52%まで上昇しています。日本の売上はほぼ変わりませんが、海外の売上は増加しています。特にアジアの売上増加が著しいです。

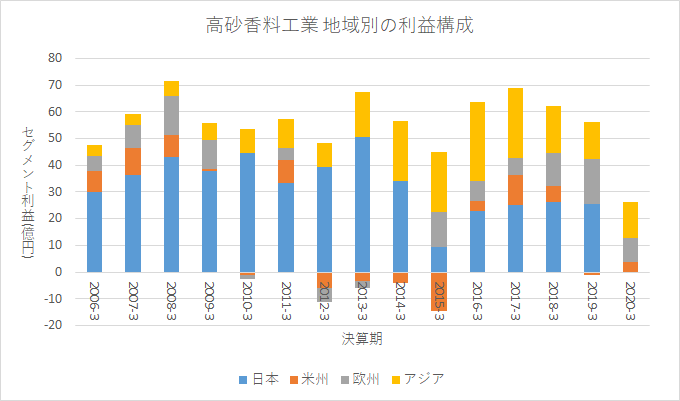

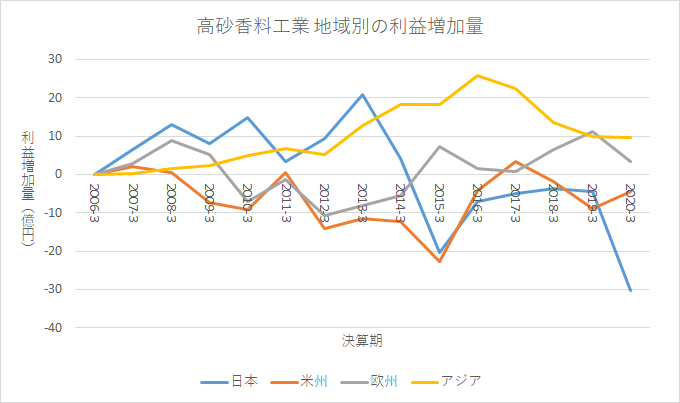

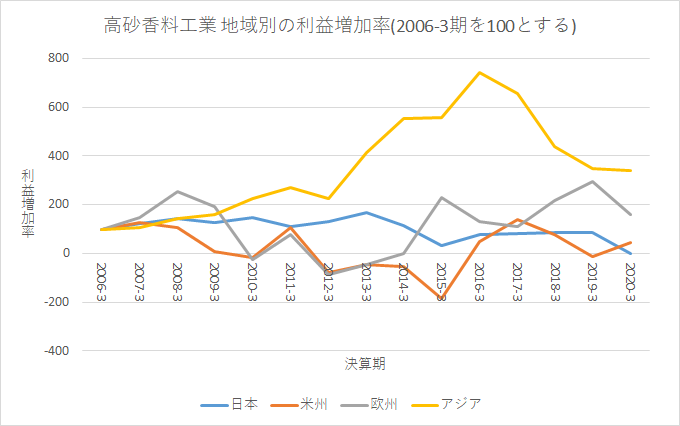

以下は地域別の利益構成および増加量です。

有価証券報告書よりグラフを作成

アジアと欧州は利益が増えていますが、他の地域は思わしくないです。今のところアジアは特にうまくいっているようです。欧州は横ばいからやや増加といったところ。日本と米州は利益が減少してしまっています。ただし、国内の利益減少を海外の利益増加で補えています。

資産

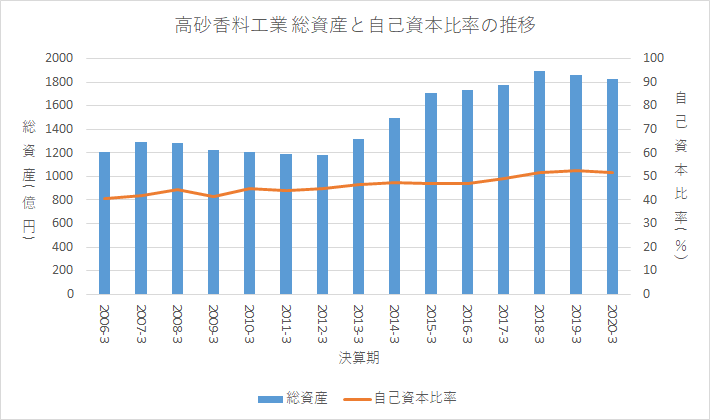

以下のグラフは総資産と自己資本比率の推移です。

有価証券報告書よりグラフを作成

総資産は増加しています。また、自己資本比率も上昇傾向にありますが、2020-3期の自己資本比率は52%と標準的です。

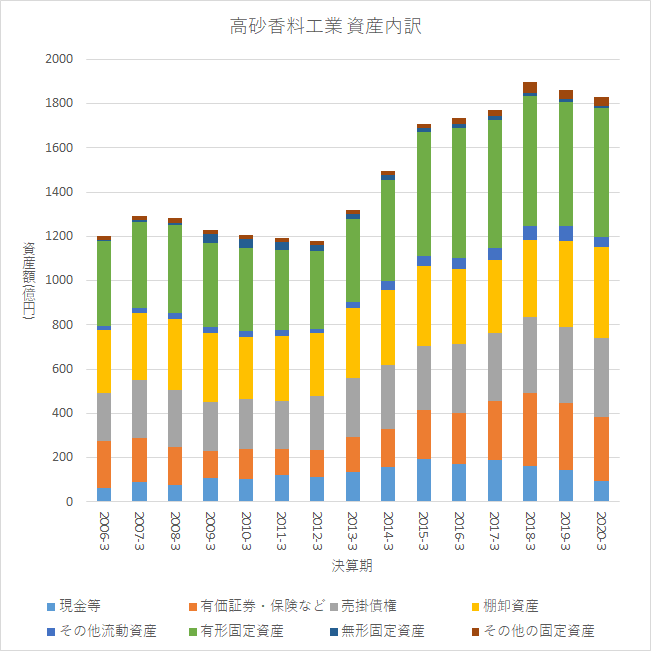

以下のグラフは資産の内訳推移です。

有価証券報告書よりグラフを作成

有形固定資産が多く、増加もしています。香料業は研究開発や製造設備に多大な投資が必要だからです。また、現金と有価証券などがやや増加しています。

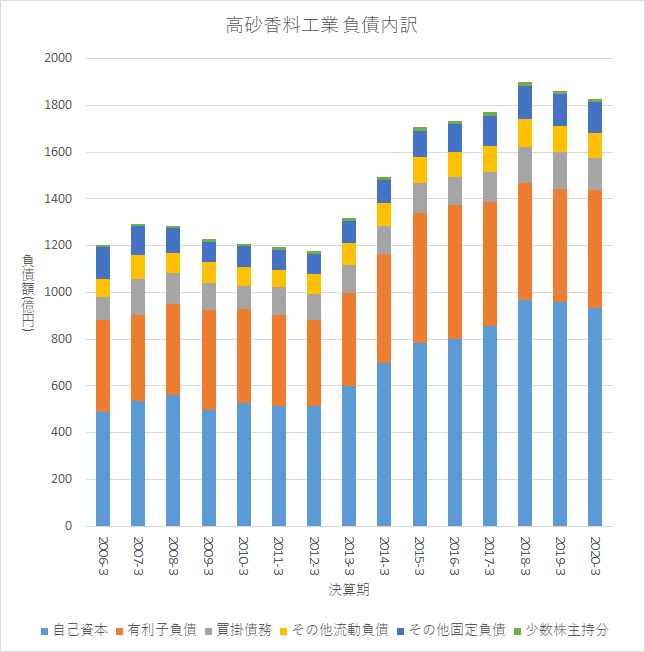

以下のグラフは負債の内訳推移です。

有価証券報告書よりグラフを作成

自己資本が増える一方で有利子負債も増えており、自己資本と借入の双方を活用し、資本を調達していることがわかります。

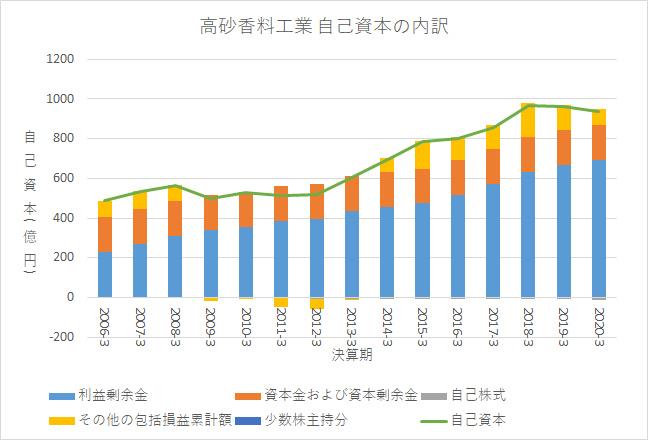

以下のグラフは自己資本の内訳推移です。

有価証券報告書よりグラフを作成

利益剰余金の増加によって自己資本が積みあがっており健全です。

キャッシュフロー

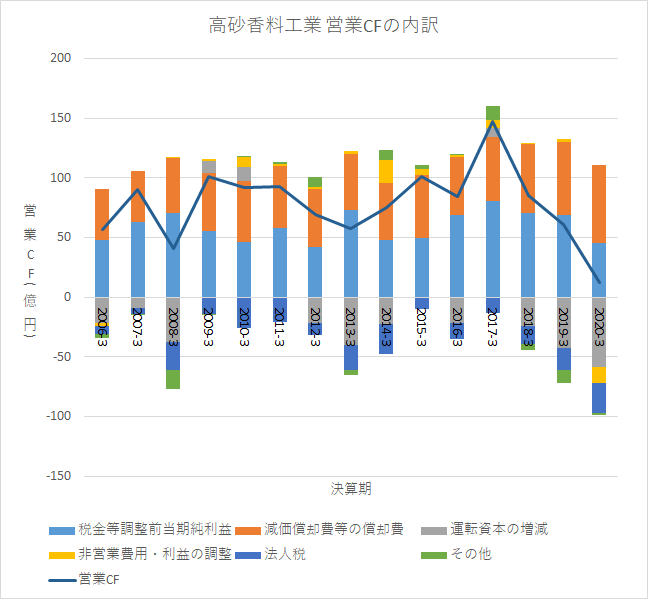

営業CF

以下のグラフは営業CFの推移です。

有価証券報告書よりグラフを作成

営業CFは横ばいです。また、2019-3期以降は運転資本の増加によって営業CFが減少傾向にある点には注意が必要です。

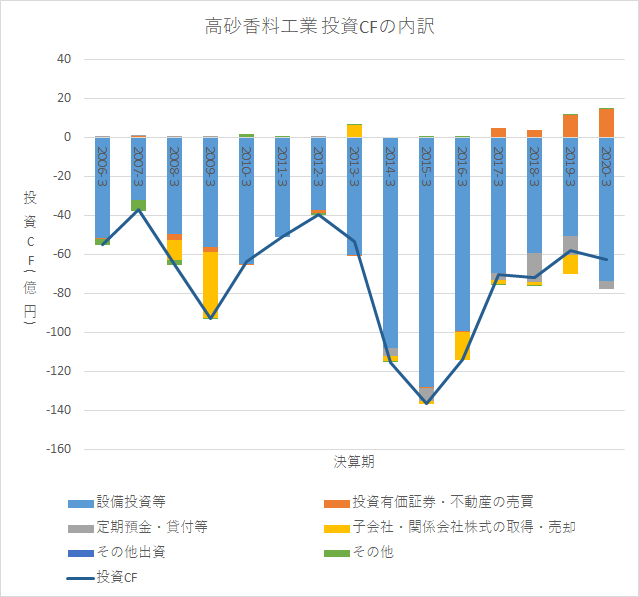

投資CF

以下のグラフは投資CFの推移です。

有価証券報告書よりグラフを作成

投資CFはほぼ設備投資等です。買収も行っていますが基本的にオーガニックな成長を志向しているといえます。

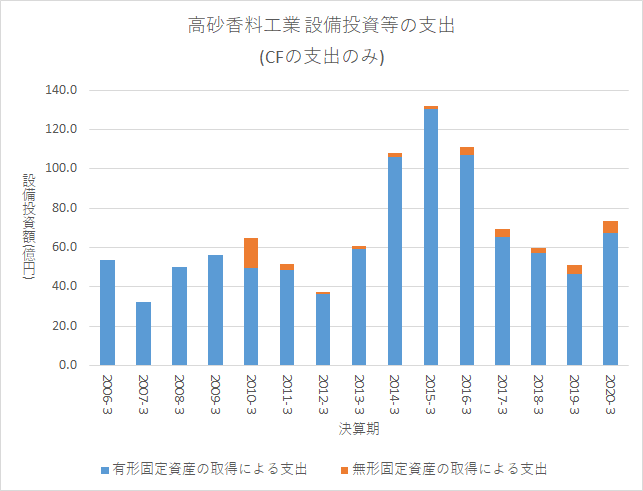

以下のグラフに投資CFのうち設備投資の支出のみを抜き出し、図示します。

有価証券報告書よりグラフを作成

2014-3期~2016-3期にかけて設備投資額が増えていますが、これは平塚工場で発生した火災の復旧にお金が必要だったのと、製品供給の持続性強化のため西日本に新たに工場を建てたためだと思われます。

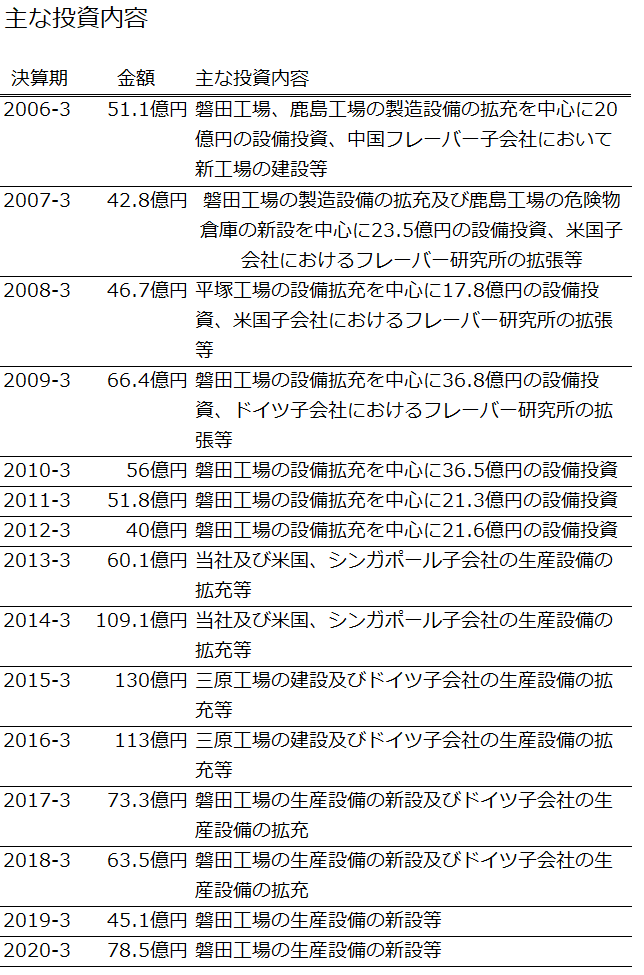

以下の表に有報記載の「設備投資の状況」の内容をまとめました。

有価証券報告書より表を作成

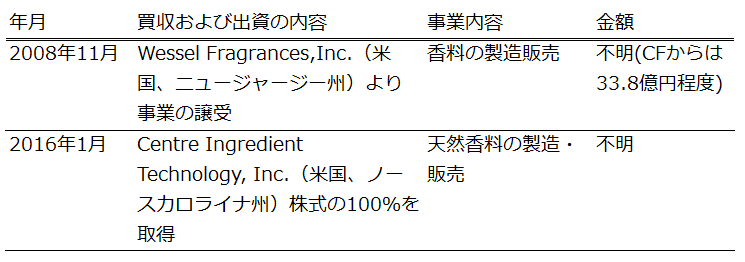

以下は主な買収の一覧です。

有価証券報告書より表を作成

その他IR資料から読み取れる重要な投資は以下の通り。

- 2012年12月 Societe Cananga S.A.R.L.を買収。モロッコにてバニラエキス加工拠点を設立。

- 2013年1月 マダガスカルにバニラ原料調達エキス加工拠点を設立。

- 2020年3月 合成メントールの香料原料であるガムテレピン油の安定調達のため、ハリマ化成グループと合弁契約を結ぶ(LAWTER B.V.社の株式2.3%取得)

同社はバニラ事業に力を入れており、マダガスカルでの調達からモロッコ・ドイツでの加工・製品化までを一貫して手掛け、天然志向の強い欧州市場で売上を伸ばしています。そのために2015-3期~2018-3期にかけてドイツにて大きな設備投資をしています。

また、アジア圏においては2017年にインド、2019年にインドネシアにて新工場が竣工するなど生産基盤を強化しています。

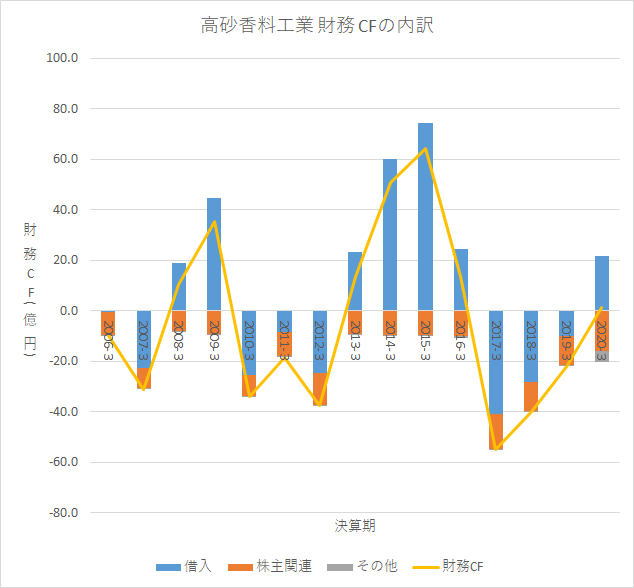

財務CF

以下のグラフは財務CFの推移です。

有価証券報告書よりグラフを作成

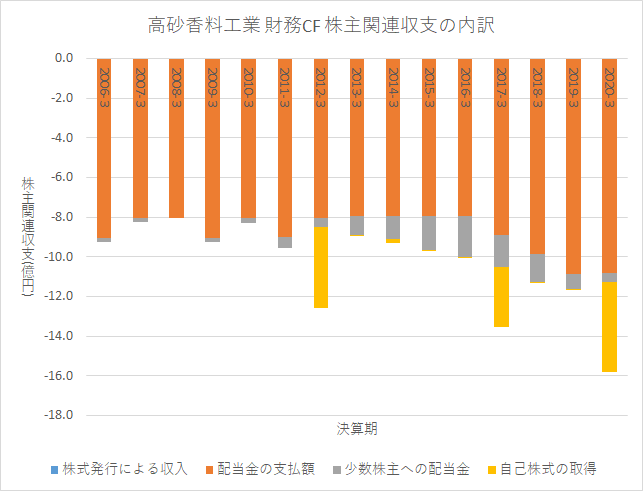

以下は投資CF中の株主に関するCFの内訳です。

有価証券報告書よりグラフを作成

特にいうことはありません。

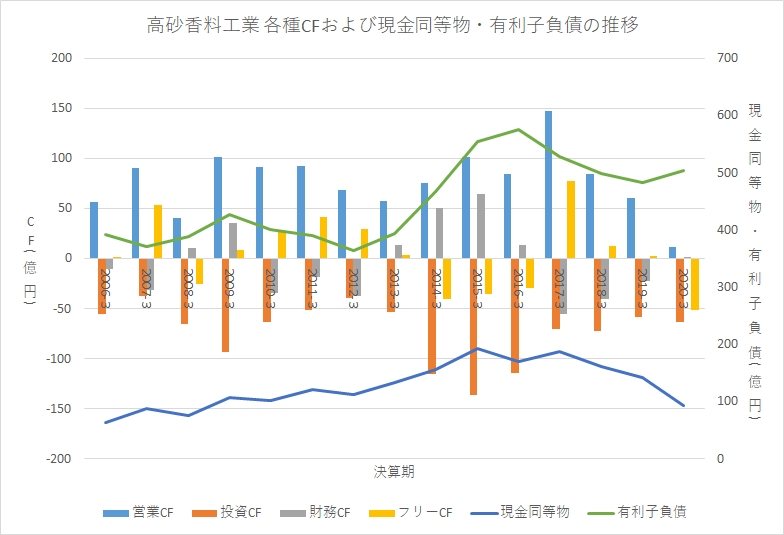

全体

以下のグラフは各種CFおよび現金同等物と有利子負債の推移です。

有価証券報告書よりグラフを作成

営業CFはプラスです。ただし、成長はしていません。また、現金も増加傾向にあります。一方で有利子負債は多く、こちらも増加しています。資本政策によるものだと思いますが。

総じて健全な経営をしていると評価できます。

まとめ

高砂香料工業の2020-3期の売上は1524憶円、営業利益は27億円、営業利益率は1.7%でした。14年間の平均売上成長率は2.6%、営業利益成長率は-3.9%でした。

グローバル商品に香料を供給するに足る規模を有しているという点が長谷川香料との一番大きな違いです。同社は長谷川香料と比較して海外展開が進んでおり、国内での利益減少を海外での利益増加で補うことができています。しかし、利益率が低く売上が増えているものの利益は横ばいです。同社は2012-3期以降の中期経営計画で継続して利益体質の改善を掲げていますが、数値の上では成果が出ていません。利益率の低さについては厳しく見ていく必要があります。

また、同社はアジア圏では最大の香料会社ではありますが、世界の大手企業と比較して規模が小さく、まともに戦えば太刀打ちでないと思われます。どのようにして世界のトッププレーヤと戦っていくのかがIR資料からは読み取れず不安があります。

しかし、近年の欧州事業やアジア事業は成長しており、これらの地域については期待できそうです。

海外展開が進んでいる点やグローバルに香料を供給する規模を有している点は評価できるが、世界で戦っていくためにどのような戦略を考えているのかわからなかったり、利益体質の改善を掲げている割に数値として成果が出ていないのは評価できません。

経営者に考えがあるのにIR資料から読み取れないのか(もちろん自分の調査能力の不足している可能性は大いにあります)、経営者に明確な考えがないのかはわからないですが、同社に投資をするのは難しいです。

今回はここまでです。