事業内容

アメイズは九州を中心に展開しているロードサイドホテルです。同社は75店のホテルを営業しており、そのうち65店が九州のホテルになっています。同社は都市部の駅前などの競争が激しい立地ではなく、郊外の交通の要所で競争があまりない場所にホテルを出店しており、ホテル業界の激しい競争から逃れる戦略をとっています。

また、同社はホテル内でジョイフルなど飲食店をフランチャイズ契約し運営しています。しかし、同社のホームページを見る限り、宿泊特化(せいぜい朝食や軽食を提供するのみ)のホテルが多く、飲食店にはそれほど力を注いでいないように思えます。さらに、同社はホテル外での飲食店運営を行ってはいますが、売上は小さく店舗数も少ないです。

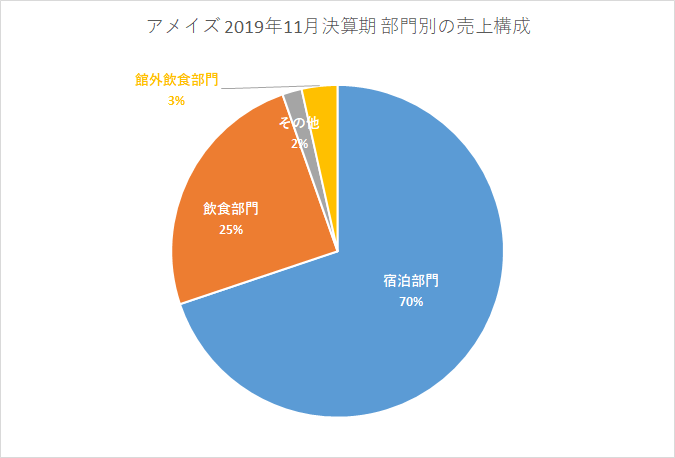

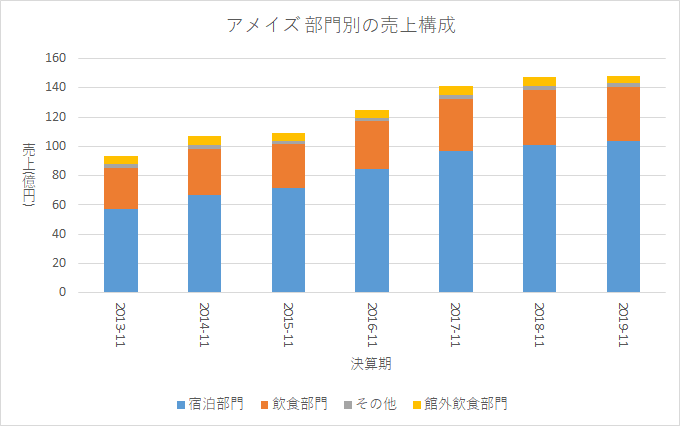

2019年11月期決算の部門別の売上構成です。

有価証券報告書よりグラフを作成

おおよそ宿泊7割、飲食3割といった構成です。

業績推移

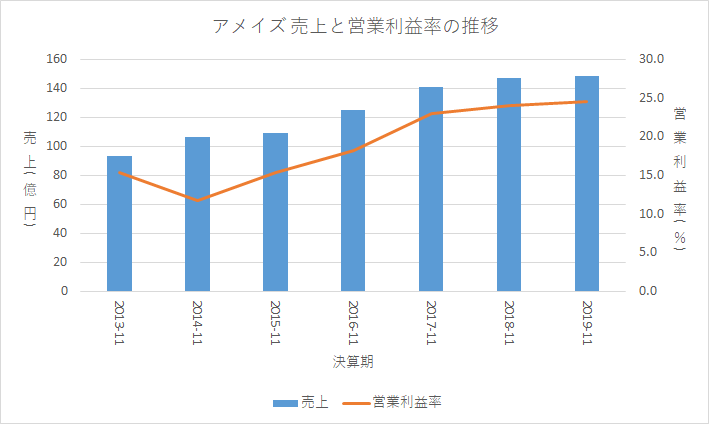

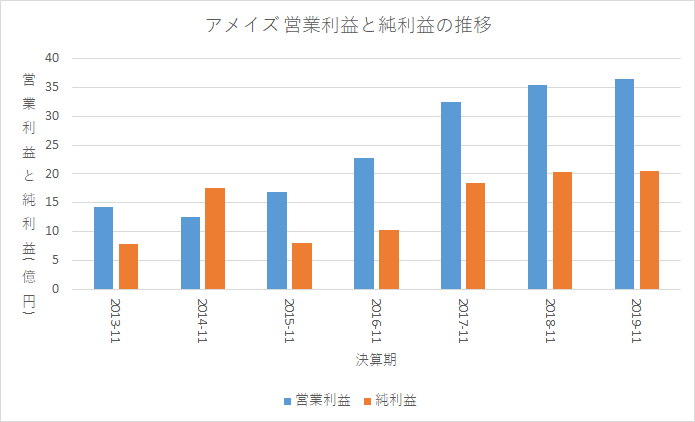

売上と利益

以下のグラフは売上と営業利益率、営業利益、純利益の推移です。

有価証券報告書よりグラフを作成

売上も利益も増加しています。2019-11期の営業利益率は24.6%と非常に高いです。この高い営業利益率は競争優位性が存在しているか、競争環境がよいことを示唆しています。同社のホームページを見る限り、特別な何かがあるというよりは事業立地がよいと評価しています。つまり、競争を避ける戦略がうまくいっているということです。営業利益率が上昇しているのは飲食よりも利益率が高い宿泊にシフトしていったためだと考えています。

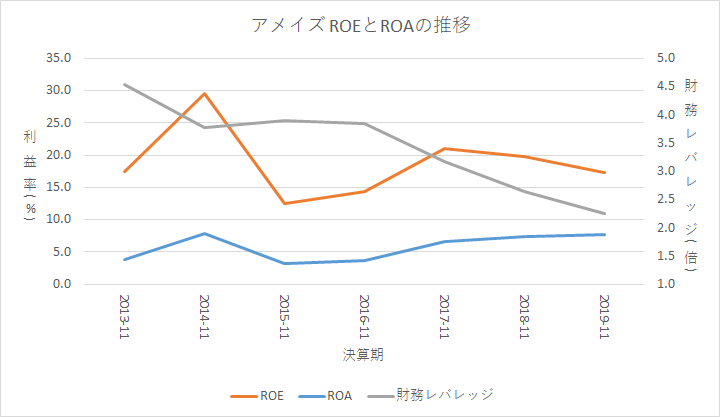

以下のグラフはROAとROE、財務レバレッジの推移です。

有価証券報告書よりグラフを作成

財務レバレッジが低下しています。

セグメント別の売上推移

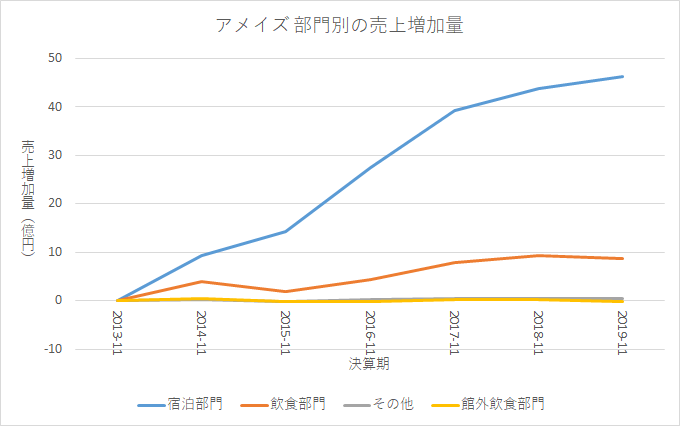

以下は部門別の売上構成、売上増加量の推移です。

有価証券報告書よりグラフを作成

宿泊、飲食のいずれも売上が増加していますが、宿泊のほうが増加量が大きいです。また、増加率でも宿泊は80%増加に対して飲食は30%増加であり、宿泊のほうが増加率が大きいです。同社は2013-11期以降に多くのホテルを出店しましたが宿泊特化型のホテルが多かったということでしょう。飲食の場合、調理や配膳・片づけに多くの人員が必要であり、宿泊と比較して利益率が低くなりやすいです。同社の営業利益率の増加は利益率の高い宿泊部門の売上を伸ばした結果だと考えられます。

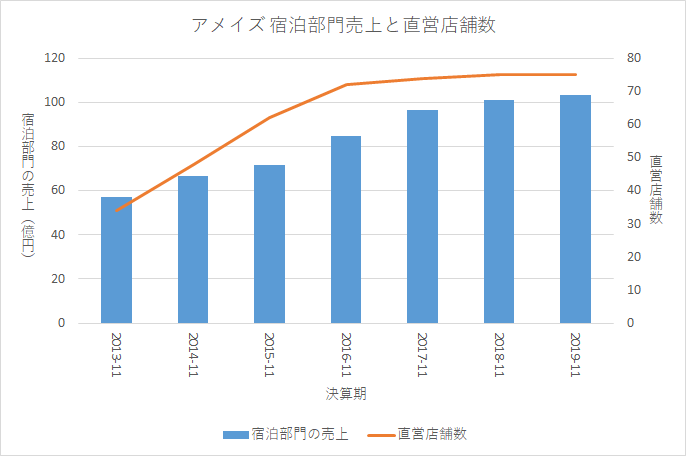

以下は宿泊部門売上と直営店舗数です。

有価証券報告書よりグラフを作成

直営店舗数とともに売上が増加しています。2017-11期以降の売上が伸び悩んでいますが、これは新規出店が少なかったからです。2016-11期までは新規出店の際はちなみにFC店舗数は3店舗のまま変わっていません。

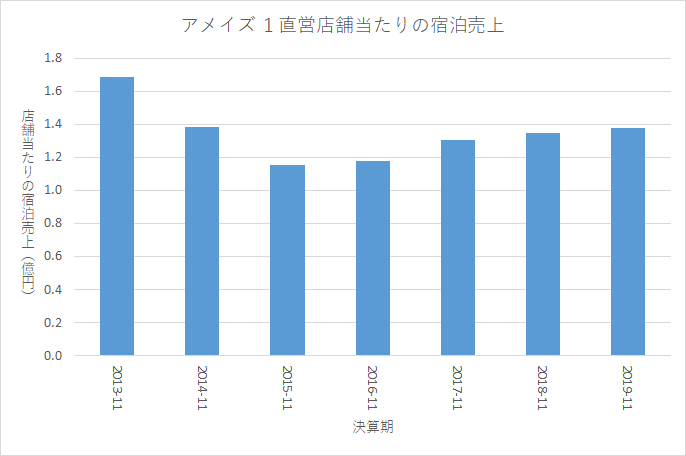

以下は1直営店舗当たりの宿泊部門売上です(FC店の売上を含んでいるので正確ではありませんが、FC店舗数は3店舗で変わっておらず、そこまで影響しないと判断)。

有価証券報告書よりグラフを作成

2015-11期までの1直営店舗当たりの宿泊売上の減少は客室数が少ない店舗をたくさん出店したため、2016-11期以降の増加は客付けを改善したのか客単価が上がったためだと推測しています。

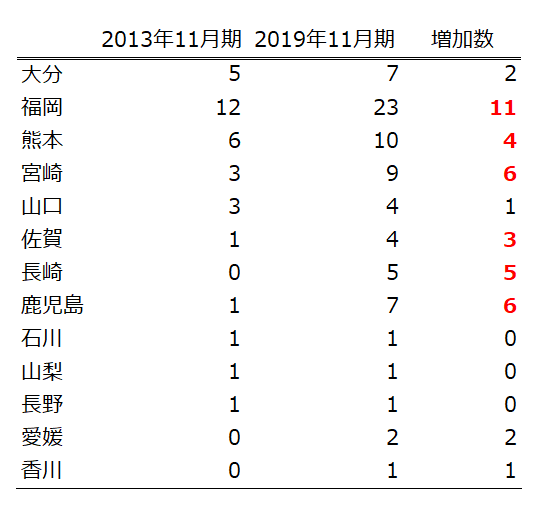

以下の表は都道府県別の出店ホテル数です。

有価証券報告書より表を作成

九州への出店が多いこと、増加数も九州に集中していることがわかります。香川や愛媛にも新規出店していますが、同社は九州で主に事業を行っているといえます。

同社は客室稼働率や単価、宿泊客の属性についての情報を公表していないので、これ以上のことはわかりません。もうすこし情報を開示してほしいところです。2016-11期以降の売上増加は客単価が上がったためなのか、それとも稼働率が上がったからなのか。

宿泊客の属性についてはIRに確認したところ、以下のことがわかりました。

- 外国人観光客が使用するホテルもあるが、基本的には邦人の宿泊客が多い

- 宿泊客はブルーカラーの方が多い(工事関係者)

- その他(観光客、スポーツの遠征)

資産

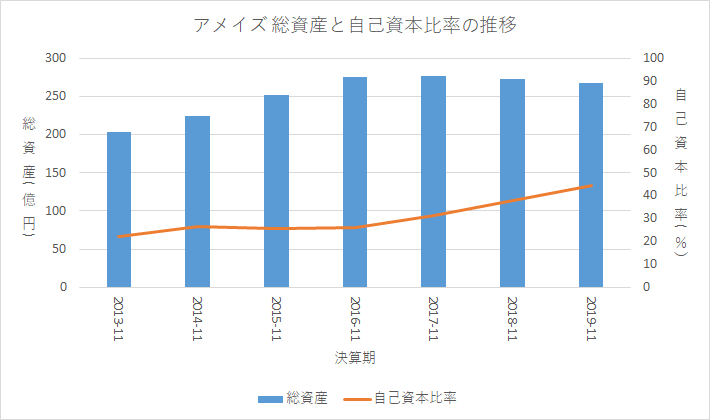

以下のグラフは総資産と自己資本比率の推移です。

有価証券報告書よりグラフを作成

総資産額は増加していますが、2016-11期以降はやや減少傾向にあります。

自己資本比率は2016-11期以降に大きく上昇し、2019-11期は44%と標準的な値となっています。

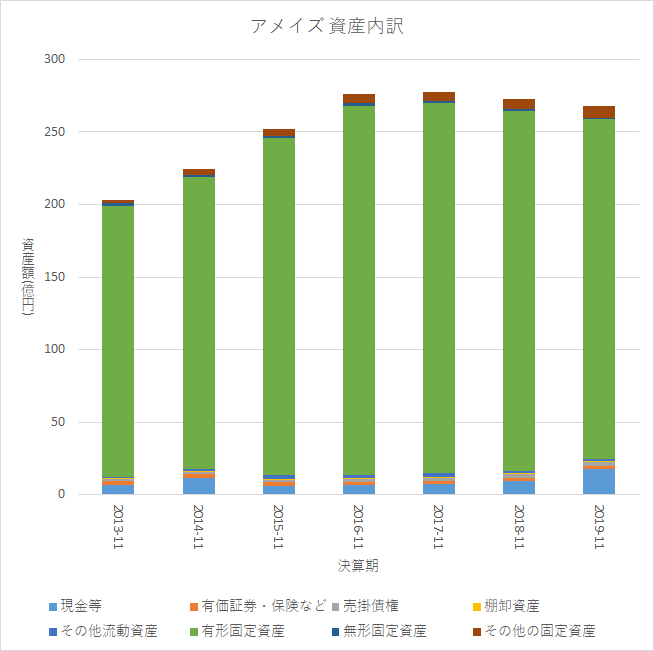

以下のグラフは資産の内訳推移です。

有価証券報告書よりグラフを作成

資産のほとんどが有形固定資産、つまり、ホテルです。2016-11期まで総資産が増えたのはホテルの出店を増やしたからです。一方、それ以降に総資産がやや減少していっているのはホテルの新規出店があまりなかったからです。ホテルの新規出店は土地所有者にホテルを建ててもらい、それに対して賃料を支払うことで行っています(ファイナンスリースがメイン)。ただ、2016-11期以降は自社保有物件による店舗展開も用いながら出店していく方針に変更しています。IRに確認したところ、自社保有物件のほうが利益率を高められるためということでした。

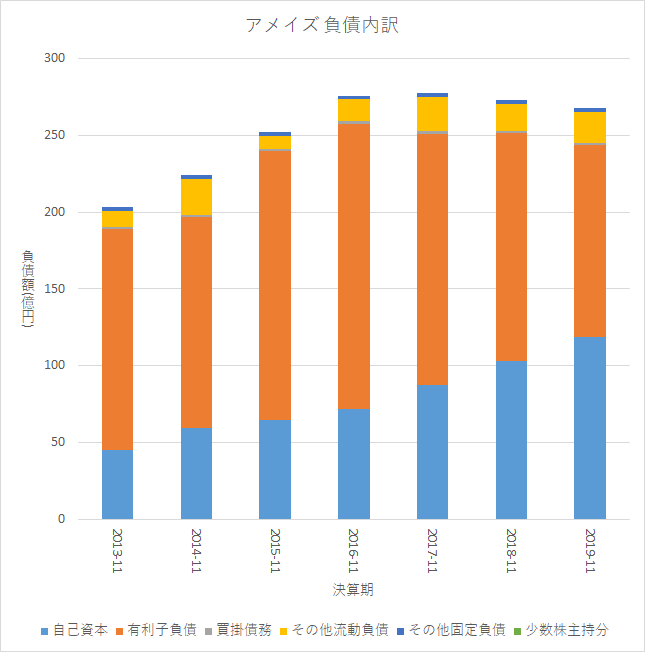

以下のグラフは負債の内訳推移です。

有価証券報告書よりグラフを作成

自己資本が増加しています。有利子負債は2016-11期まで増加していますが、それ以降は減少しています。2016-11期までは借入を活用しホテルを大量出店したが、それ以降は投資を絞り財務を健全化したという風にみえます。

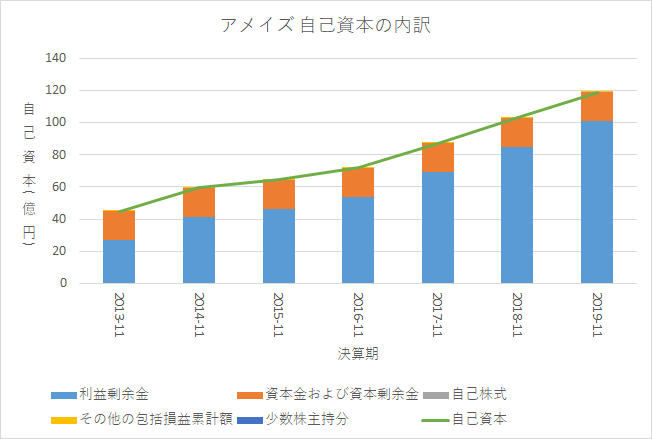

以下のグラフは自己資本の内訳推移です。

有価証券報告書よりグラフを作成

自己資本の増加は利益剰余金の増加によるものであり健全です。

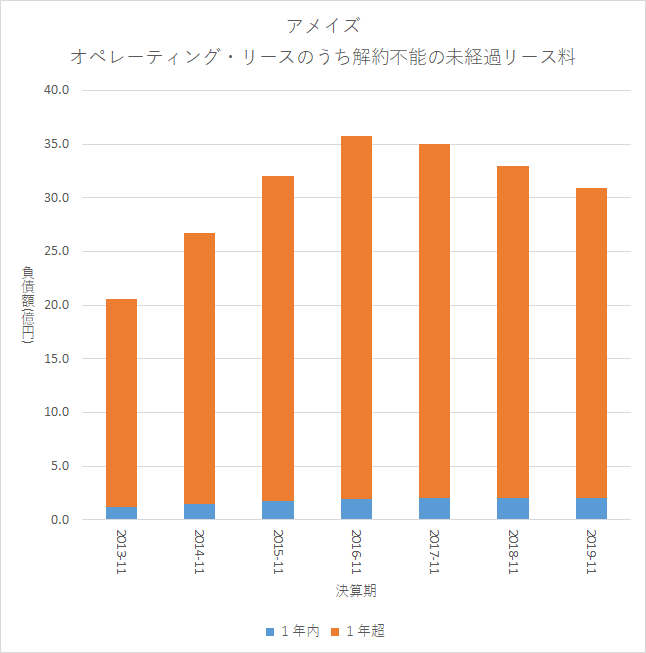

以下のグラフは簿外債務の内訳推移です。

有価証券報告書よりグラフを作成

最大で35億円程度の簿外債務があります。

キャッシュフロー

営業CF

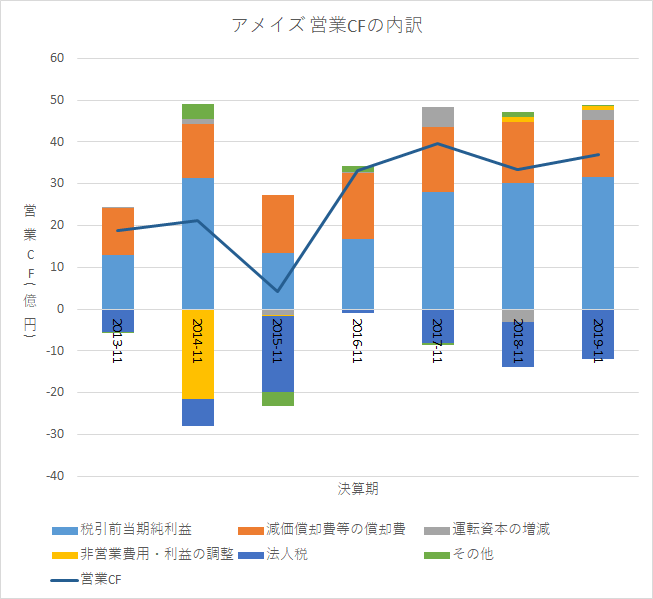

以下のグラフは営業CFの推移です。

有価証券報告書よりグラフを作成

営業CFは成長していますが、新規出店を絞り始めた2016-11期からは横ばいです。

投資CF

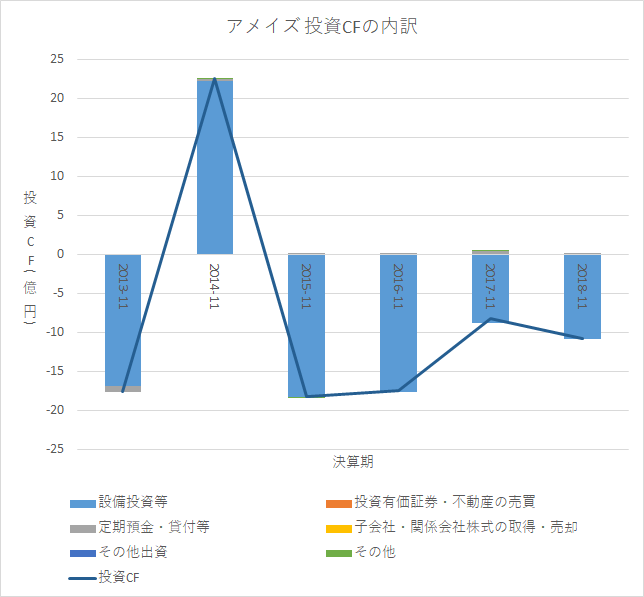

以下のグラフは投資CFの推移です。

有価証券報告書よりグラフを作成

投資のほぼすべてが設備投資です。

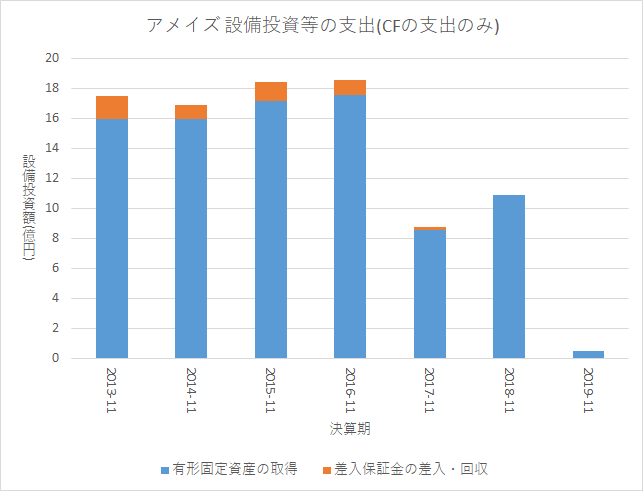

以下のグラフは設備投資に係るCFのうち支出のみを抜き出したものです。

有価証券報告書よりグラフを作成

最大で18億円程度の支出がありましたが、2017-11期以降は出店を絞っているため支出が減少しています。

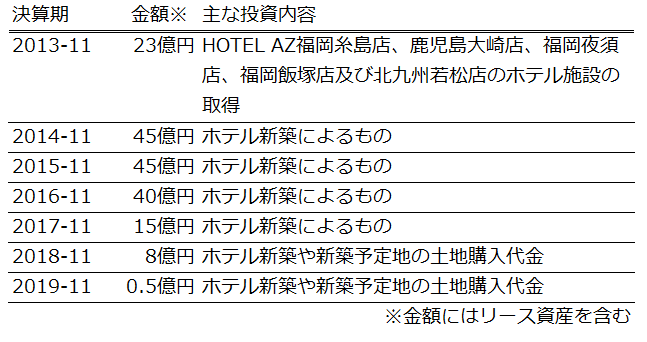

以下の表は有報の設備投資の状況の内容をまとめたものです。

有価証券報告書より表を作成

金額にはリース資産を含んでいるため、CFの支出額よりも値が大きくなっています。設備投資の額としてはこちらのほうが実態を表しているといってよいです。2017-11期以降に額が小さくなるのは同じです。2018-11期以降は土地の購入について記載があり、CFの支出額の乖離があまりないため、土地も建物も自前で取得している可能性が高いです。

財務CF

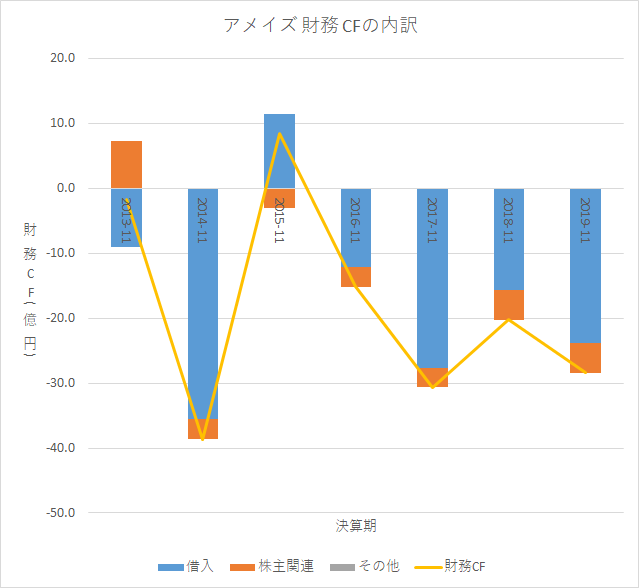

以下のグラフは財務CFの推移です。

有価証券報告書よりグラフを作成

同社は借入を減らしていることわかります。

全体

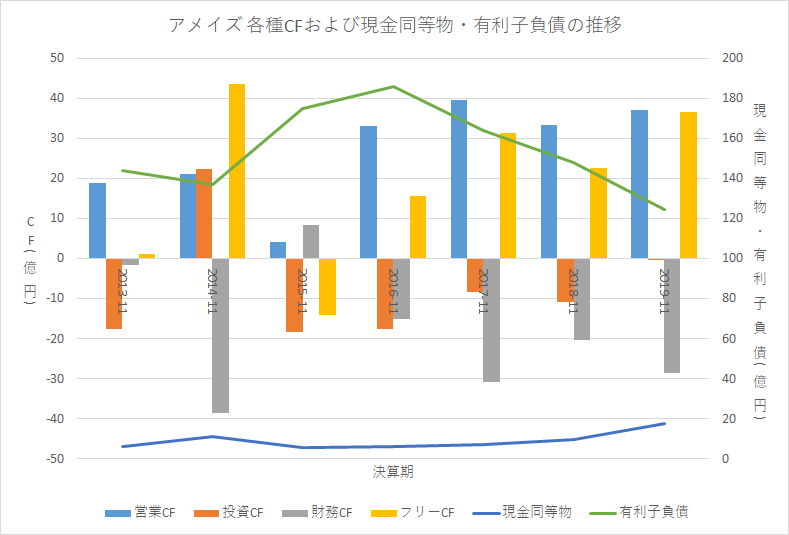

以下のグラフは各種CFおよび現金同等物と有利子負債の推移です。

有価証券報告書よりグラフを作成

近年のフリーCFがプラスになっており、営業CFも成長しています。それに伴って有利子負債は減り、現金も若干増えています。同社は儲かっているといえます。しかし、有利子負債がやや多く、2019-11期は営業CF37億円に対して、124億円の有利子負債があります(3.3年分くらい)。

まとめ

アメイズの2019-11期の売上は148憶円、営業利益は36億円、営業利益率は24.6%でした。

過去6年間の平均の売上成長率は8%、営業利益成長率は17%でした。

同社は成長速度が非常にはやく、営業利益率も高いです。この営業利益率の高さは競争を避ける戦略がうまくいっていることの現れです。ただ、同社のビジネスには競争優位性があるのかは不明なのでロードサイドでのホテル経営に他社が参入してきた場合、利益率も下がってしまう可能性があります。また、今のところ九州での出店はうまくいっていますが、他の地域でもうまくいくかは未知数です。ロードサイドのホテル需要が小さく大手資本が参入するほどのメリットがないニッチな市場であるなら、同社のビジネスが脅かされる可能性は低いのかなと思っています。

2019-11期時点での営業CFは約35億円、設備投資のCFは約10億円~20億円、配当金のCFは約4.5億円なのでCFは結構余裕があります。しかし、有利子負債が124億円とやや多いです。有利子負債の返済や将来のホテル改修の費用などを考えるとそこまで余裕はないのかなと思っています。保守的にみています。IRに確認したところ、リース物件への設備投資は基本的に同社が行うということでした。

同社はそこまで詳細な情報を開示してくれているわけではないので、そこら辺については割り引いて考えたほうがいいです。せめて、客室単価、稼働率、宿泊客の属性などは数値で公表してほしいところです。

新型コロナウイルス流行の影響によって同社の最新期の業績が悪化しています。2020年11月期の第2四半期決算(2019年12月1日~2020年5月31日)では売上57億円(前年同期比-21.8%)、営業利益7.1億円(-60.1%)、純利益2.4億円(-77.2%)でした。あれだけ厳しい状況の中、一応黒字であり、思ったり悪くない印象です。営業CFもギリギリ黒字でした。同社はキャッシュが潤沢というわけではないので、資金がショートしたりしないだろうかと不安に思っていましたが、今のところは大丈夫そうです。今後も要注意ですが。

したがって同社の今後のみどころは

- 九州内でどの程度の成長余力があるか、その他地域に空白地帯はどの程度あるのか

- ロードサイドホテル市場の競争が激化する可能性はどの程度あるのか

- 観光業やホテル業が厳しい中、資金ショートを起こさずに持ちこたえられるのか

あたりかなと考えています。

今回はここまでです。