今回はSPKについて調査しています。Youtubeを見ていてSPKが連続配当企業だと知り

- 自動車補修部品って結構ストック性のあるビジネスぽいな

- 連続増配できているんだからもうかっているんだろうな

と思って興味をもち、調べてみました。

この時期はこれの要約版です。より詳しく知りたい方はこちらをご覧ください。ただ、分量が多いのでお時間の許すときに。

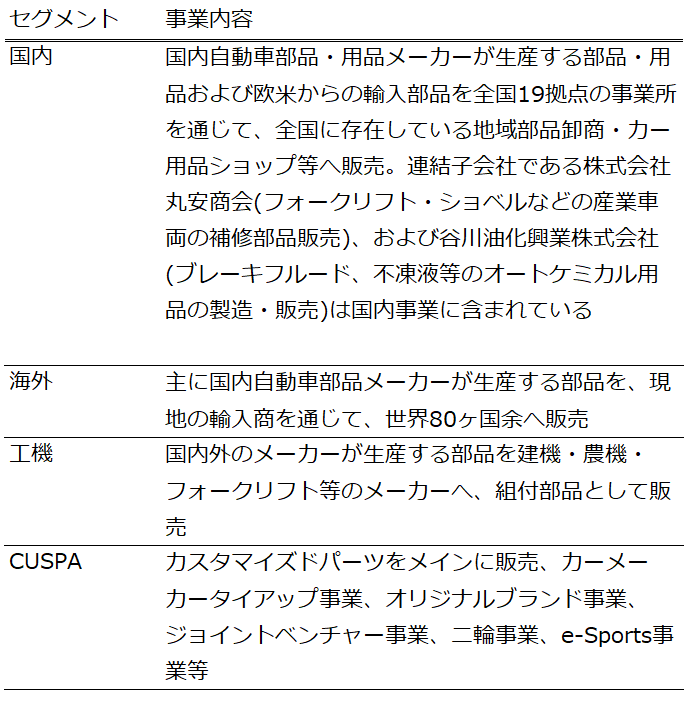

SPKの事業内容

SPKは自動車補修部品や用品を取り扱っている商社です。同社の事業は「国内」「海外」「工機」「CUSPA」の4つのセグメントに分かれています。

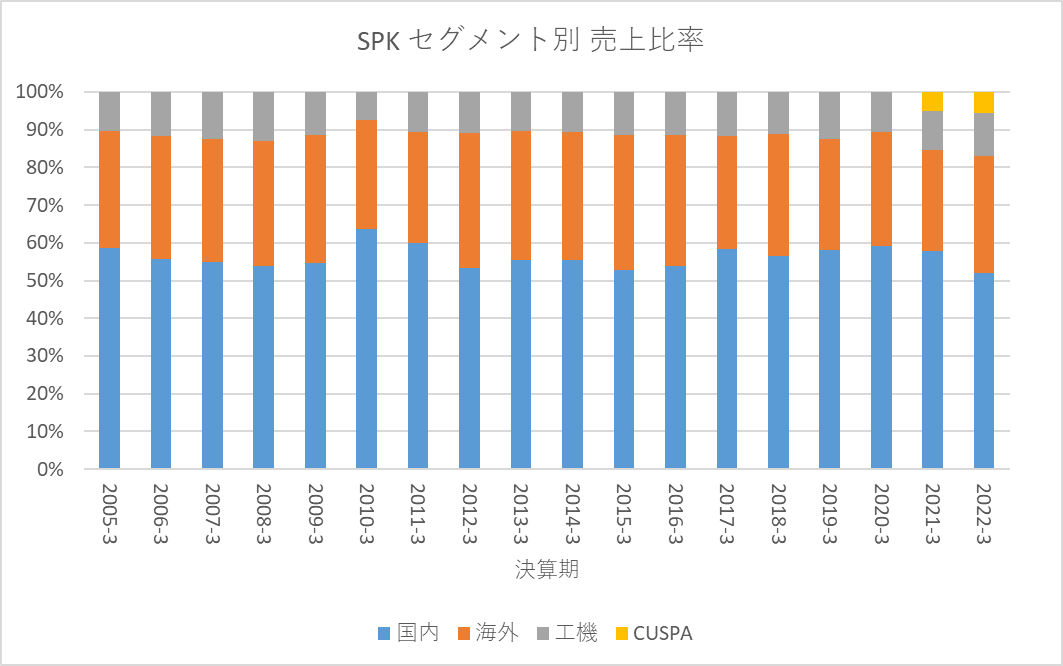

有価証券報告書よりグラフを作成

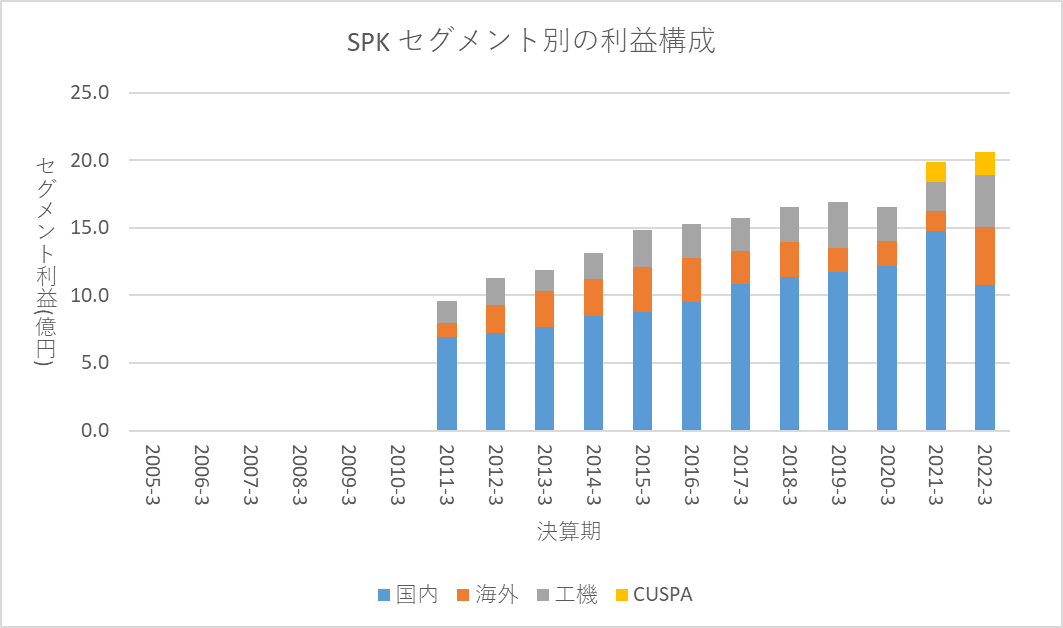

売上・利益のセグメント構成比率から、国内事業が利益の7割程度を稼ぎ出しており稼ぎ頭であることがわかります。

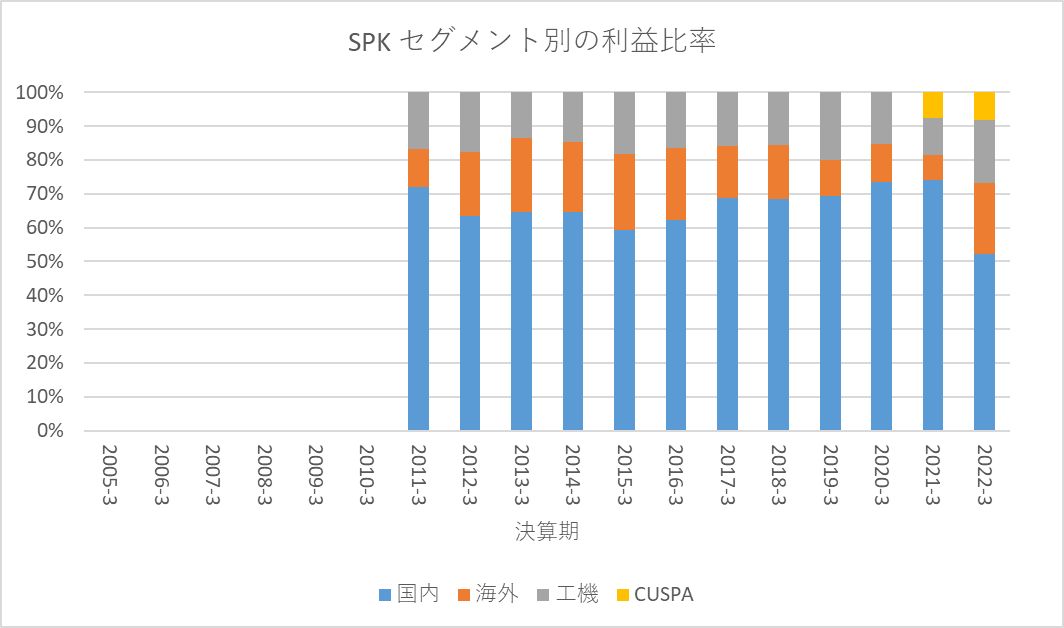

有価証券報告書よりグラフを作成

海外事業が他の事業と比較して売上のわりに利益が少ないですが、SPKは海外にあまり資産をもっていないため、資産効率はよいのではないかと推察しています。

ここでは稼ぎ頭である「国内」事業について説明します。他事業については割愛します。調べたけれど、あまり情報が得られず、前述の表より詳しく説明できないため。

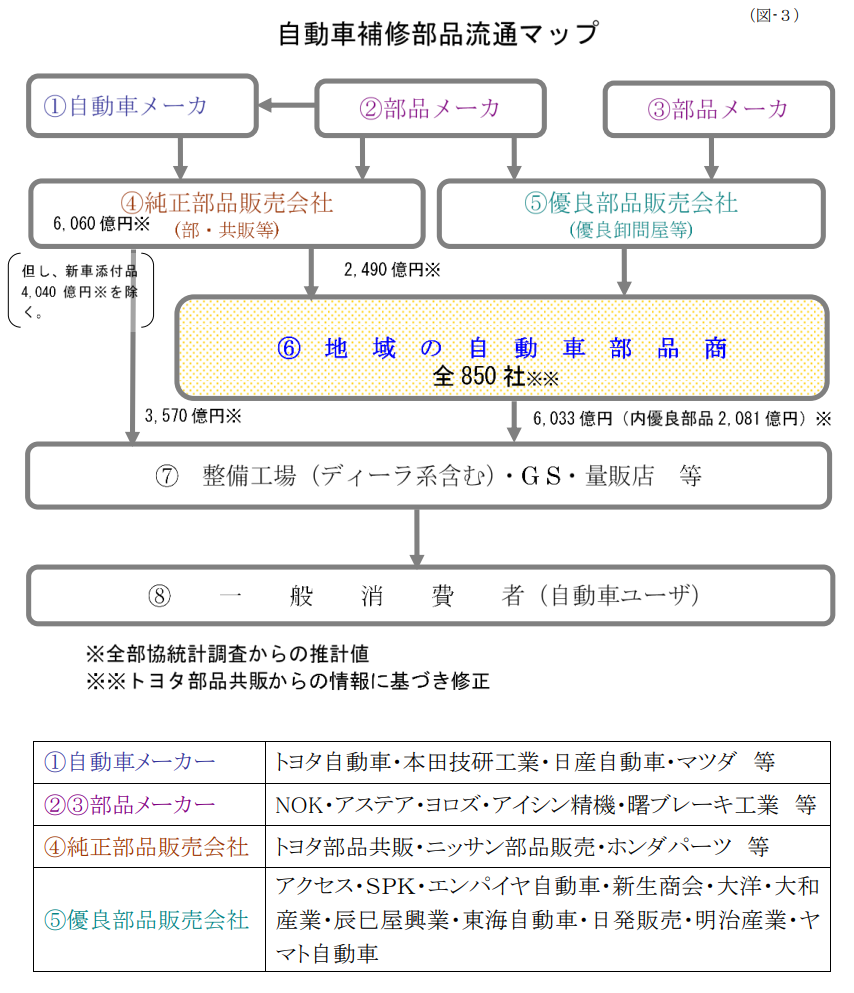

さて、SPKが主に扱っているのは優良部品と呼ばれる種類の自動車補修部品です。優良部品は純正部品ではないものの同等の品質があると認められた安価な補修部品のことです。SPKは図でいうところの優良部品販売会社であり、部品メーカから仕入れた優良部品を地域の自動車部品商に販売しています。また、顧客である地域部品商から「優良部品は利益を出しやすい商材」と捉えられており、需要があります。

全国自動車部品卸商協同組合 経営未来ビジョン 2015 p11より引用

自動車補修部品全体における優良部品のシェアはおよそ2割程度と推察されており、純正部品と比べるとあまり利用されていません。

その理由としては

- 国内自動車補修部品の流通は自動車メーカが主体となって構築してきたという歴史がある(当然部販・共販・ディーラもメーカと一緒に頑張ってきた)

- ディーラがメンテナンスパックの販売を通じて車検などの自動車メンテナンス需要を囲い込むことに成功している

などがあげられます。

また昨今の自動車の高度化、電動化を背景に優良部品の需要が減ってしまうのではないかという懸念があります。なぜなら

- 運転が安全になり、交通事故が減っている

- エンジンの使用時間が減少またはなくなり、部品の交換頻度や部品点数が減っている

- 自動車整備が難しくなり、ディーラ以外の整備工場が整備できないケースが出てきている

からです。

国内事業においてSPKはこういった課題を解決し、優良部品の需要を維持・拡大していかなければなりません。

そのために

- 高度化・電動化した自動車向けの優良部品を開発する

- 自動車整備のノウハウを収集し、地域部品商と供に整備工場に提供する

といった施策が必要です。

国内の競合他社とSPKの強み

SPKの主な競合他社は

- 辰巳屋興業

- 明治産業

- エンパイア自動車

です。

それぞれ複数の事業を営んでいるため単純な比較はできませんが、SPKと同じくらいの売上があります。

SPKの強みは

- 多数の部品メーカと取引があり、様々な優良部品の開発が可能である

- 多数の地域部品商と取引があり、全国の部品需要を吸い上げることが出来る

- 取り扱う部品の種類が多い

- カスタマイズパーツや外車の部品も取り扱っている

ことです。

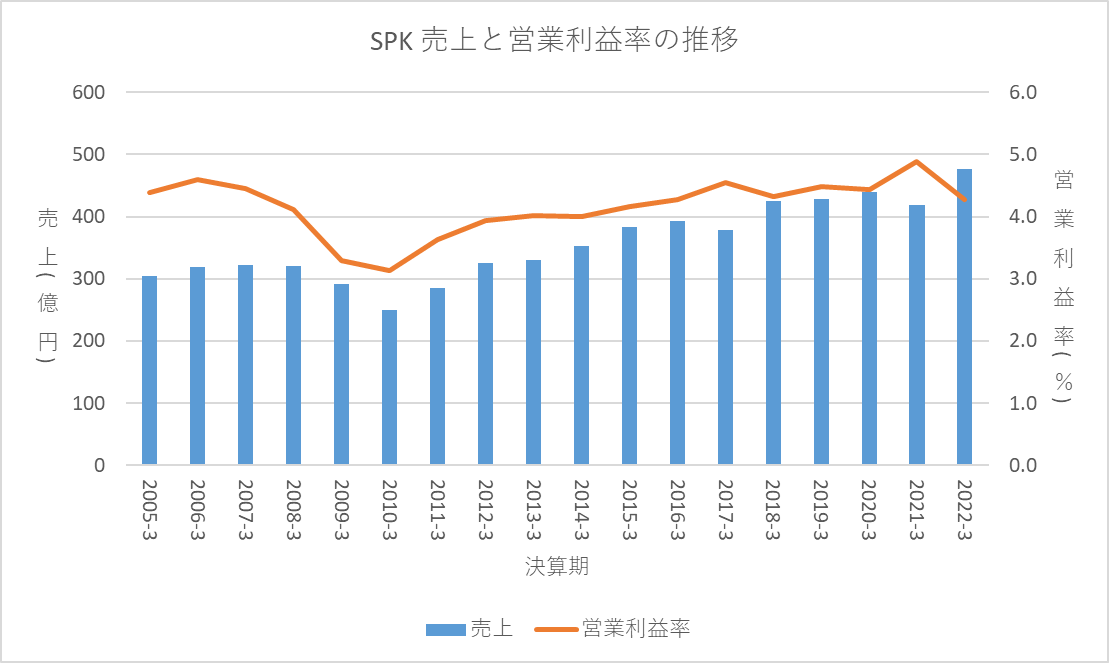

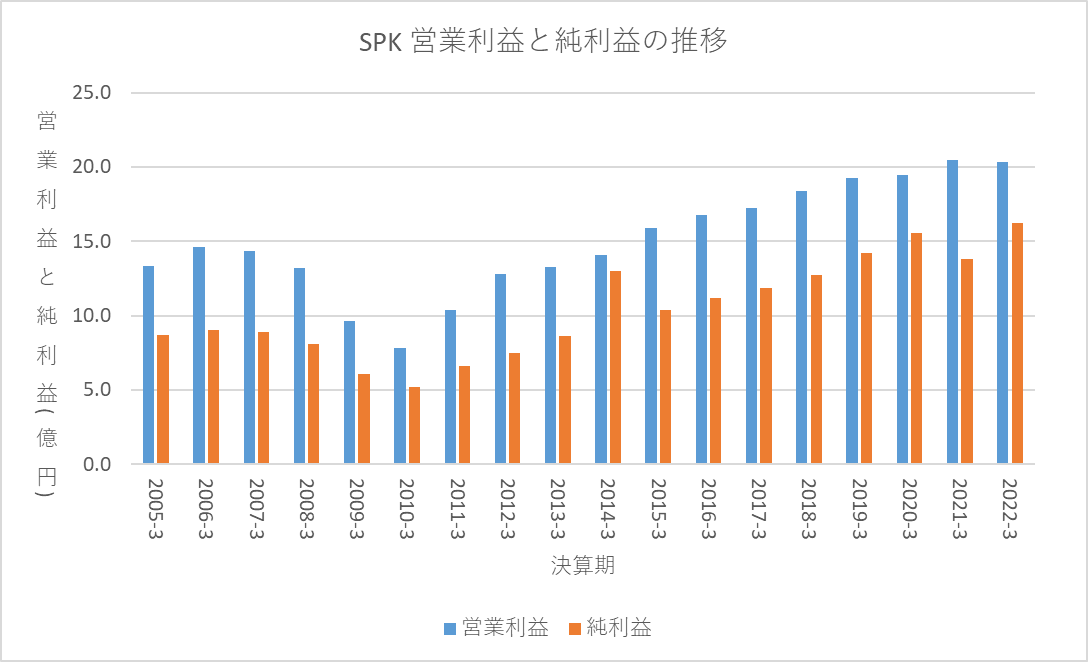

業績など

売上と営業利益率、営業利益、純利益の推移です。

有価証券報告書よりグラフを作成

売上、利益ともに増えています。また、営業利益率は4%程度とやや低いですが、商社であり妥当な水準なのではないかと考えています。景気低迷期に売上・利益が減少していますが赤字にはなっていません。したがって、同社の事業はやや景気循環の影響を受けるが底堅いと評価しています。

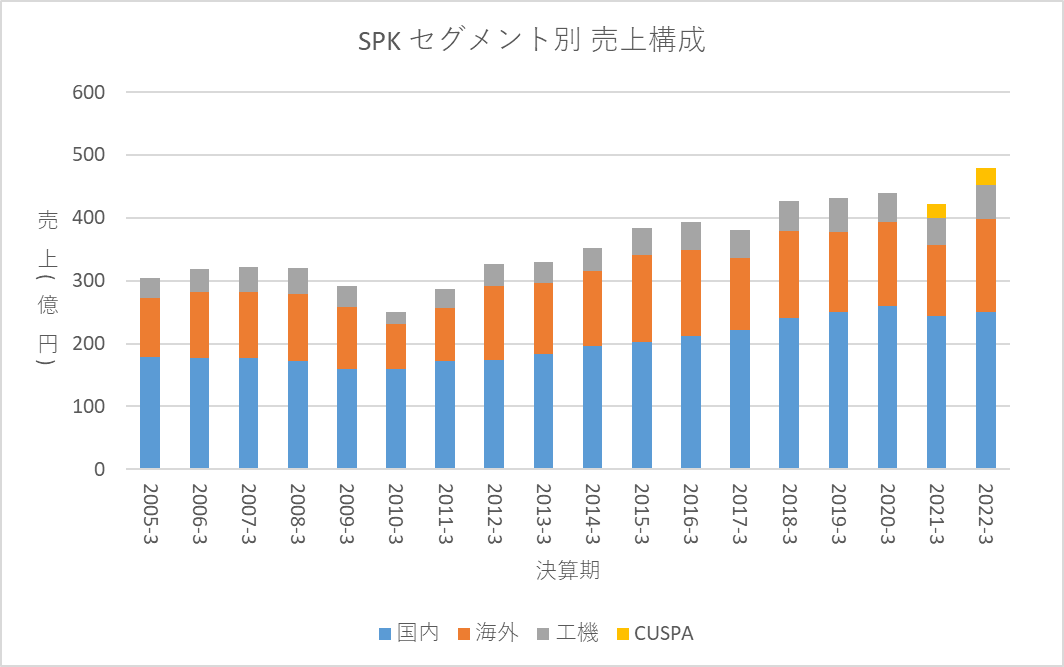

セグメント別の売上と利益の推移です。

有価証券報告書よりグラフを作成

いずれのセグメントも売上と利益が増加しています。

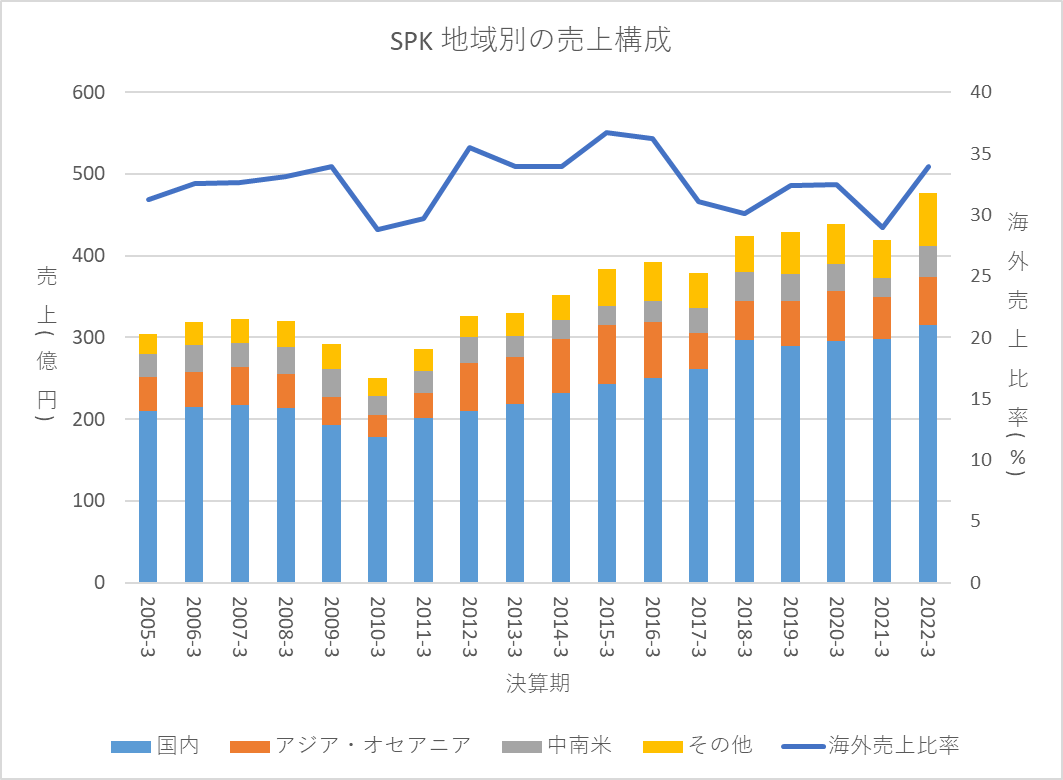

地域別の売上推移です。

有価証券報告書よりグラフを作成

海外売上の比率は変わっていません。売上が増えているのアジア・オセアニア、その他地域です。アジア・オセアニアで2017-3期に売上が大きく落ち込んでいるのは「大口メーカーの代理店権を喪失したこと」「円高による影響」だと思われます。その他地域については2015-3期以降、アメリカの会社を買収しており、アメリカの売上が増加しているのだと予想しています。

投資

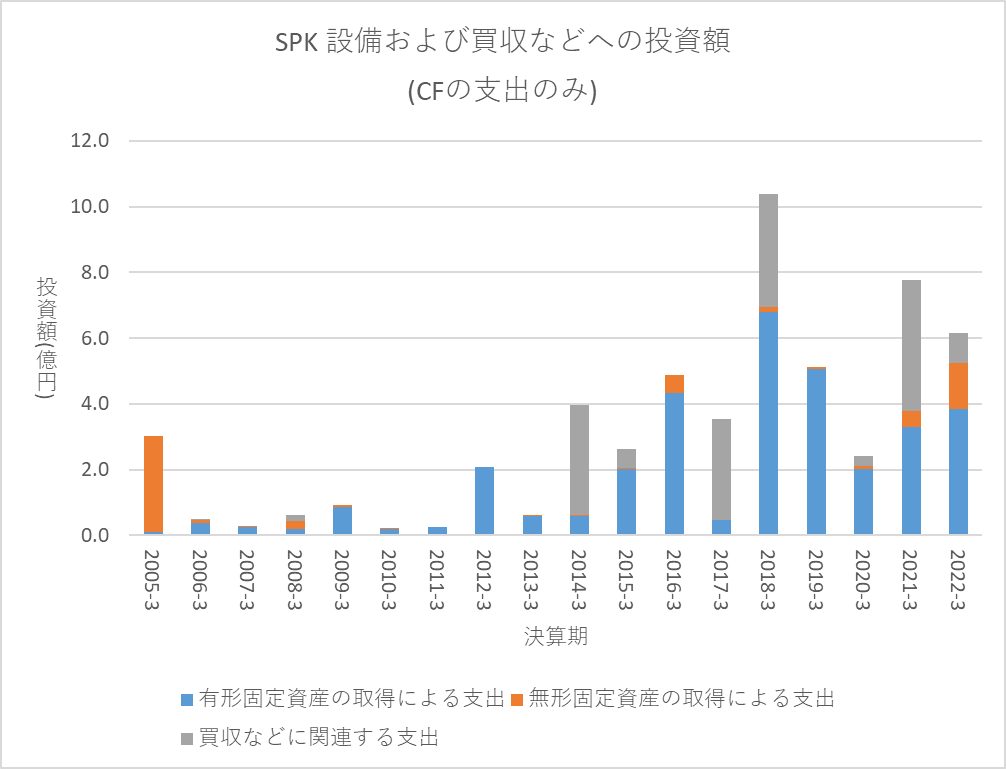

設備投資と買収への支出額です。

有価証券報告書よりグラフを作成

2014-3期以降、投資が増加しています。

2014-3期以降の主な設備投資は

- 国内の営業所への投資

- 海外シンガポールの営業所への投資

です。

中期経営計画(VISION2030)を見る限り、国内物流の再編と海外物流の構築を掲げているため、そのための投資だと思われます。

2014-3期以降の主な買収は

- 谷川油化興業(国内ケミカル用品の製造販売)

- 米国自動車補修部品販売会社

- デルオート(国内トランスミッションの修理・リビルド)

です。

谷川油化興業はケミカル用品が売れ筋となったことへの対応、米国自動車補修部品販売会社は米国への再進出、デルオートはリサイクル部品強化の布石だと考えられます。

また、中期経営計画(VISION2030)では2024-2026の目標として海外物流の構築を掲げているので、今後も海外投資は設備投資・買収ともに増加していくはずです。

フリーキャッシュフローの算出

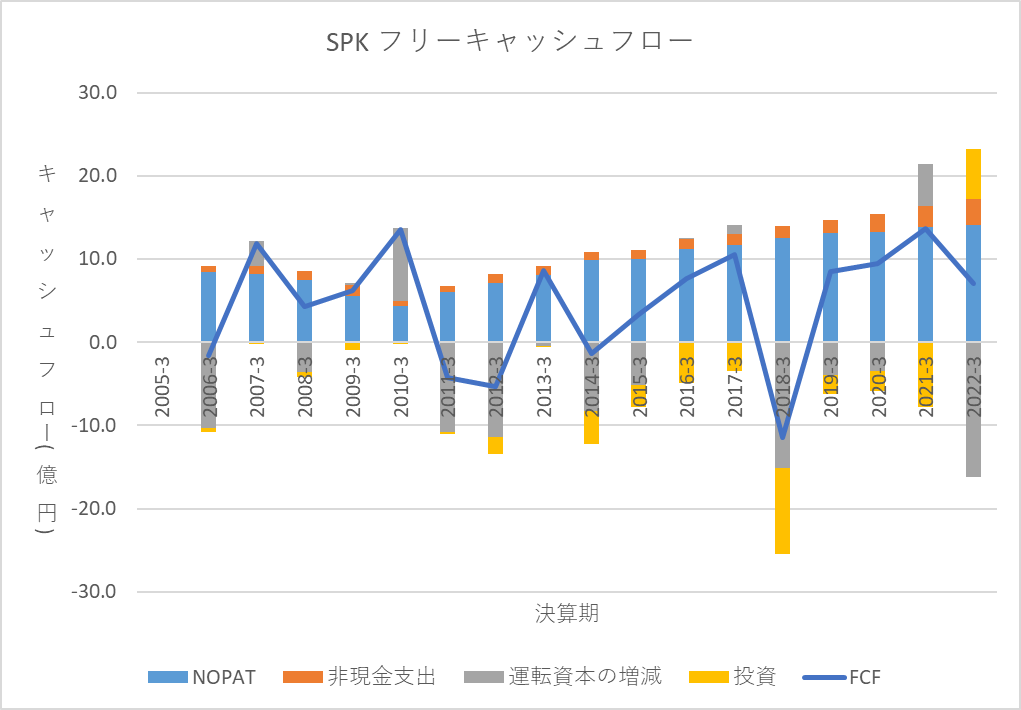

フリーキャッシュフローの推移です。

有価証券報告書よりグラフを作成

フリーキャッシュフローは横ばいか、やや減少しています。税引き前営業利益(以降NOPATと記載)は増えているのですが、2014-3期以降に投資を増やしたことが主な要因です。今後は

- 海外物流の構築

- 新製品開発のための研究開発

などを予定しているので、この傾向は変わらないかフリーキャッシュフローは悪化するのではないかと予想しています。

自動車補修部品の業界は大きな変革期にあり、投資が避けられないためです。

投下資本利益率の算出

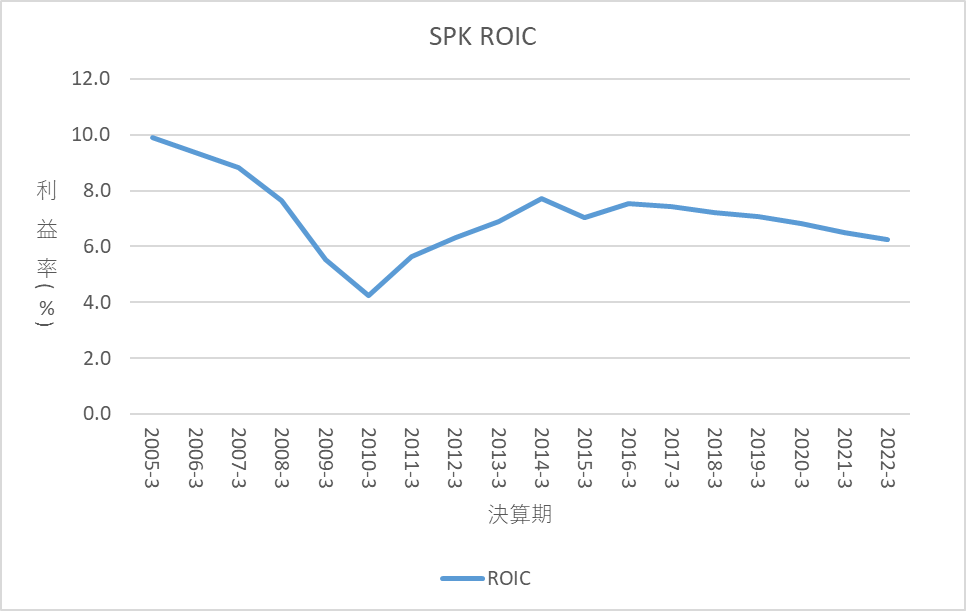

投下資本利益率(以降ROICと記載)の推移です。

有価証券報告書よりグラフを作成

2005-3期と比較して、ROICが大分下がっています。ROICは大きく営業利益率と投下資本回転数に分解できるため、双方を確認します。

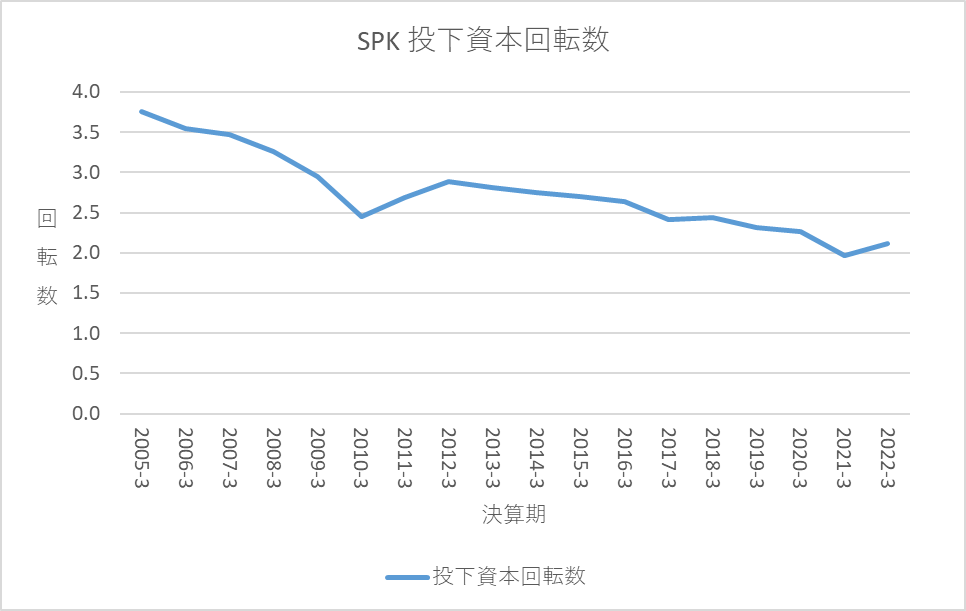

営業利益率と投下資本回転数の推移です。

有価証券報告書よりグラフを作成

ROIC低下の原因は投下資本回転数が低下しているためだとわかります。投下資本が増えた割に売上が増えていないということです。

調査した結果、主に以下の資産が増えた割に売上が増えていないことがわかりました。

- 有形固定資産

- 棚卸資産

- (現金)

したがって、ROIC低下の原因は

- 国内物流再編、海外物流構築のための投資のわりに売上が増えていない

- 海外展開を進めているが、これまでの輸出による方法よりも現時点では資産効率が悪い

- 納期短縮のため在庫を増やしたが売上増加に結び付いていない

が考えられます。

前述した通り、今後しばらくは投資が増えるため、ROICは低下したままの可能性が高いです。

まとめ

SPKは17年間にわたって売上と利益を増やしてきた実績があり、頑張っている会社です。同社の事業は景気循環の影響は受けるものの、自動車補修部品は必需品であり、業績は底堅いです。ただし、ROICは低下傾向になり、投資をしたわりに売上を生み出せていないのが懸念点です。FCFも増えていません。

個人的には同社には国内でも海外でも売上を増やせる可能性がある点が面白いと感じています。

- 国内では優良部品が多く使われるようになることで(ハードルは高いですが)

- 海外では買収などで海外展開を進めることで

もちろん、国内の自動車補修部品需要が減少する・ディーラーのプレゼンスが更に高まるといった懸念材料はあり、海外進出すればそれだけで上手く行くわけではないので注意深く見守っていく必要があります。

今回はここまでです。