事業内容

事業概要およびセグメント別売上構成

中広はフリーマガジン『地域みっちゃく生活情報誌(R)』及び、地域みっちゃく生活情報総合ポータルサイト『フリモ(R)』を運営し、その広告枠を販売することを主な事業としています。また、地域の企業の依頼を受けて販売促進策を企画する事業も営んでいます。また、中広は日本国内でのみ事業を営んでいます。

中広の事業は以下の2つのセグメントに分類できます。

- フリーマガジンとポータルサイトの運営を行う「メディア」事業

- 販売促進策を企画する「広告SP(セールスプロポーション)」事業

以下の表は各セグメントの事業内容です。

| セグメント | 事業内容 |

|---|---|

| メディア | 地域みっちゃく生活情報誌(R)』及び、地域みっちゃく生活情報総合ポータルサイト『フリモ(R)』の運営・広告枠の販売。研修・講演会・コンサート・シンポジウム・セミナー等の企画運営。各種広報・PRの実施。インターネット通販 |

| 広告SP | 依頼企業の広告戦略・広告計画・販売促進計画の立案 |

有価証券報告書より表を作成

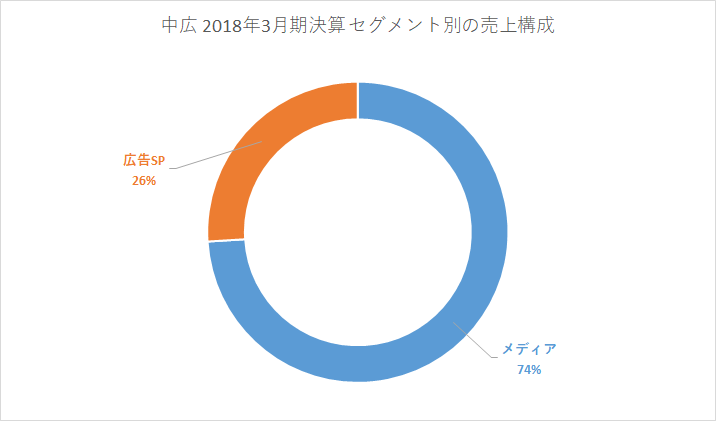

以下は2018年3月期のセグメント別の売上構成です。

有価証券報告書よりグラフを作成

メディア事業が売上の7割程度を稼いでおり、広告SP事業で自社メディアを媒体として利用することを考えると、自社メディアによっと売上の殆どを稼いでいるといえます。

中広の売上をもう少し掘り下げると以下のように分類することができます。

- 自社メディアの広告売上

- VCによる売上

- ロイヤリティ・サービス提供対価

- VCからの広告出稿依頼

- 広告代理店(広告SP)としての売上

- 自社メディアを利用したもの

- 既存メディア(新聞・TV)を利用したもの

ただし、この分類での売上については情報がないため、内訳は不明です。

地域みっちゃく生活情報誌(R)

地域みっちゃく生活情報誌(R)とは

中広および中広とVC契約を結ぶ組織が発行するフリーペーパーの総称で、地域ごとに異なる名称の発行誌が存在しています。

例えば、岐阜県であれば

- GiFuTo

- kanisan club

- SARUBOBO

- Wao! Club

といった発行誌があります。

巻頭特集に力を入れており、わりと面白いです。また、デザインも悪くはありません。しかし、巻頭特集以外はほぼすべて広告であり、その広告もあまり工夫が見られないので広告を読まされている感がぬぐえませんでした。

VC契約によるものですが、ここから紙面を読むことができます。

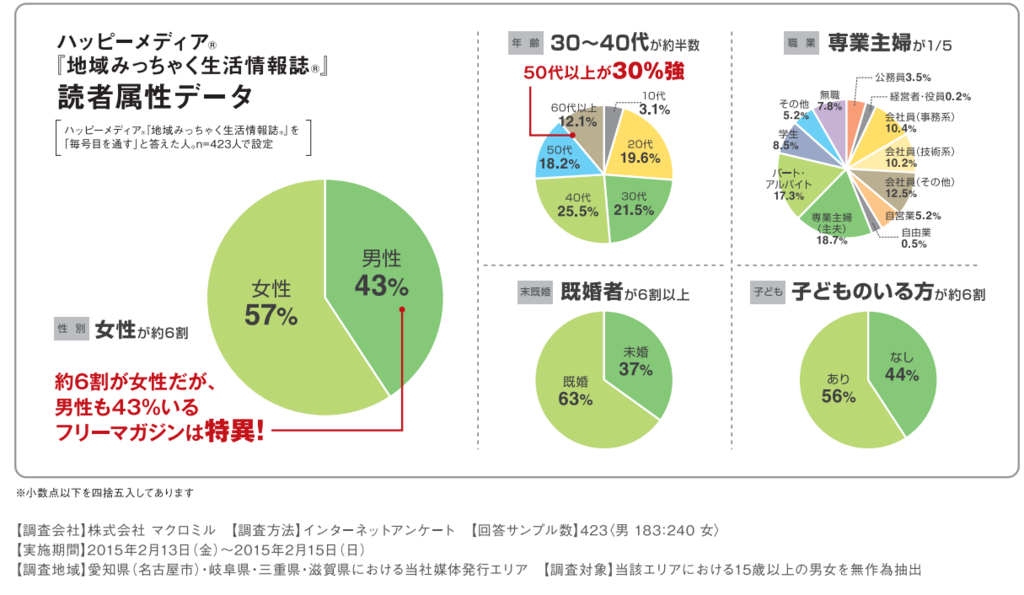

読者層

以下は地域みっちゃく生活情報誌(R)の読者層です。

媒体資料より引用

読者の性別に大きな偏りはありません。やや女性が多い程度です。また、年齢については20代~50代までは同程度、さらに、職業についてもあまり偏りがありません。総じて、読者層に特徴がないのが特徴といった感じです。

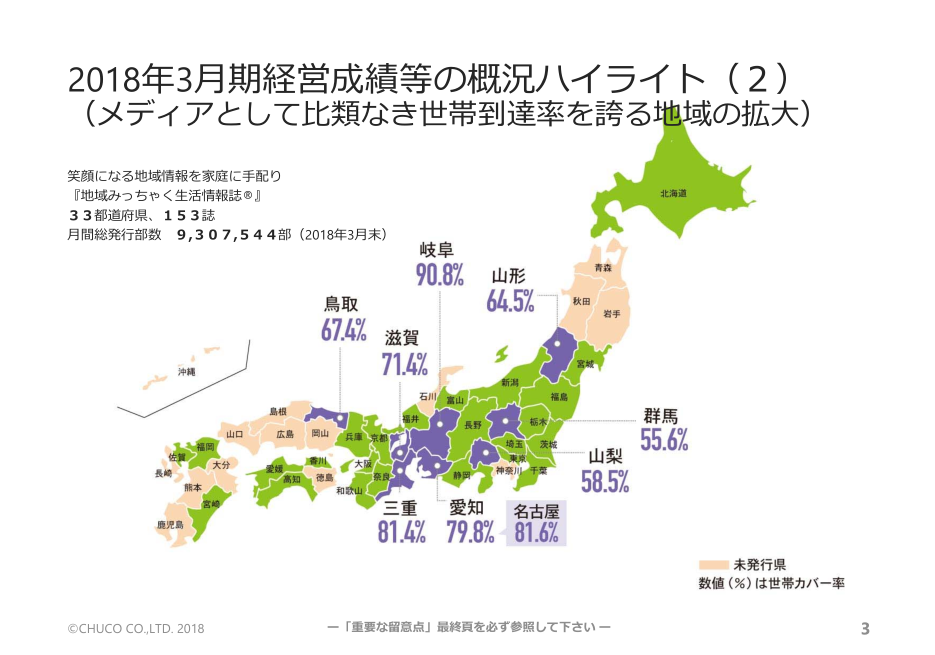

発行エリアは広く、発行部数も多い

以下は中広が運営する地域みっちゃく生活情報誌(R)の発行エリアおよび世帯カバー率です。

IR資料より引用

中部地方を中心に多数の県で発行されており、愛知県、三重県、岐阜県では8割を越える世帯に本誌が届けられています。

紫色が直営エリア、緑色がVCエリア担っています。こうやって見ると、東京とか大阪といった都市圏は直営ではないんですね。

2018年3月末の月間発行数は930万部と非常に多いです。ただし、本誌は発行エリアの全戸へ手配りされており、実際にどの程度の読者がいるかはわかりません。

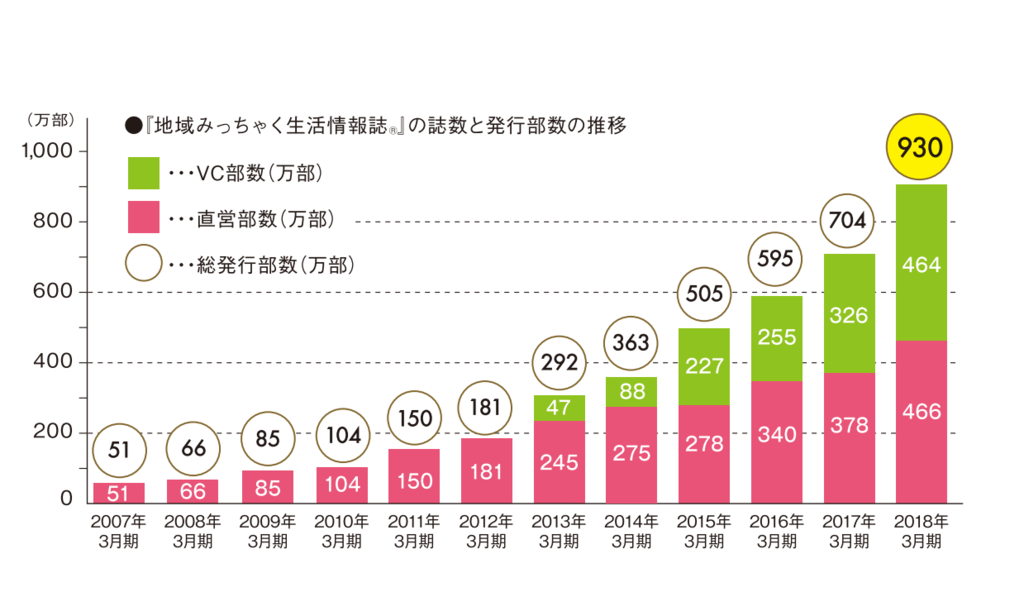

発行部数は急増している

以下は地域みっちゃく生活情報誌(R)の発行部数の推移です。

VC契約説明資料より引用

発行部数はわずか5年で3.2倍となっており、急速に増えています。特にVC(ボランタリーチェーン)の増加が著しいです。

VCはFC(フランチャイズ)とよく似た仕組み・契約です。VCはFCの違いは以下のサイトが参考になります。

地域みっちゃく生活情報総合ポータルサイト『フリモ(R)』

フリモ(R)とは

飲食店やヘアサロンをはじめとした地域のお店の情報を提供するサイトです。また、地域によってはイベント情報などを積極的に配信しています。地域みっちゃく生活情報誌(R)のクーポンなどのQRコード経由でアクセスするのが主な流入源と思われます。

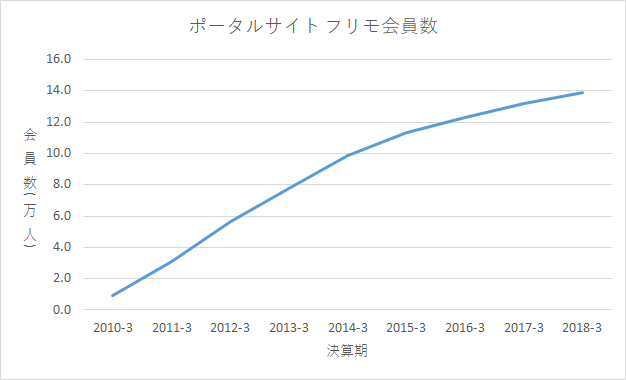

ポータルサイトの会員獲得数および獲得率

以下は地域みっちゃく生活情報総合ポータルサイト『フリモ(R)』の会員登録数の推移です。

事業報告書よりグラフを作成

会員数を順調に伸ばしていることがわかります。ただし、どの程度アクティブな会員がいるかはわかりません。

フリモはポータルサイトのメリットを活かせていない

ポータルサイトのメリットとして以下が考えられます。

- 発行頻度、情報量の面で雑誌を補完する情報媒体とすることができる

- 雑誌から流入させた読者を会員登録させ囲い込む事ができる

- 読者との双方向のコミュニケーションをとることが雑誌と比較して容易である

しかし、フリモはこれに全く該当しません。理由は以下の通りです。

- お店や地域のイベントなどの情報が少なすぎる

- 会員限定の機能が実装されていない

- 読者との双方向のコミュニケーションをとられていない

この中で一番ダメなのが、情報量の少なさです。フリモは地域のポータルサイトなので他の大手サイトにはない独自の情報が求められるわけですが、これが全然ないです。

例えば、飲食店の場合、食べログやぐるなびでも見れるような飲食店ばかりが掲載されています。しかも、飲食店のページに表示される情報量が少なくて全然参考になりません。これは美容院の場合も同様でした。

フリモは地域密着のポータルサイトでありながら、全国版の情報サイトに情報量でも情報深度でも負けてしまっているわけです。このポータルサイトを利用する価値は正直ないと感じます。

ポータルサイトには「雑誌からクーポンの発行などを利用してポータルサイトに読者を誘導し、ポータルサイト利用のメリットから読者を囲い込む」ような戦略があったのだと思いますが機能しているとは思えません。

蛇足ですが、フリモでは発行誌のバックナンバーを読むことができません。そのくらいは読むことが出来てもよさそうなものですが・・・。

業績推移

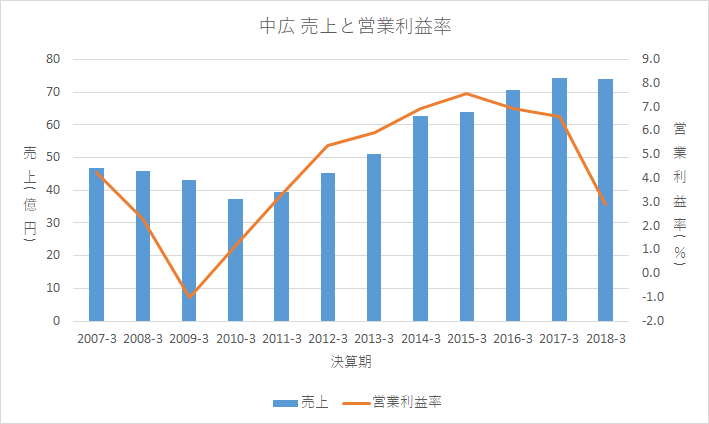

売上と利益

以下のグラフは売上と営業利益率の推移です。

有価証券報告書よりグラフを作成

2009-3期に赤字となっており、中広の事業は景気循環の影響を強く受けることがわかります。また、売上が1.6倍に増加しており、この12年間で大きく規模を拡大しています。利益率は規模の拡大によって2015-3期には7.6%まで上昇しましたが、そこをピークに3%まで低下しています。

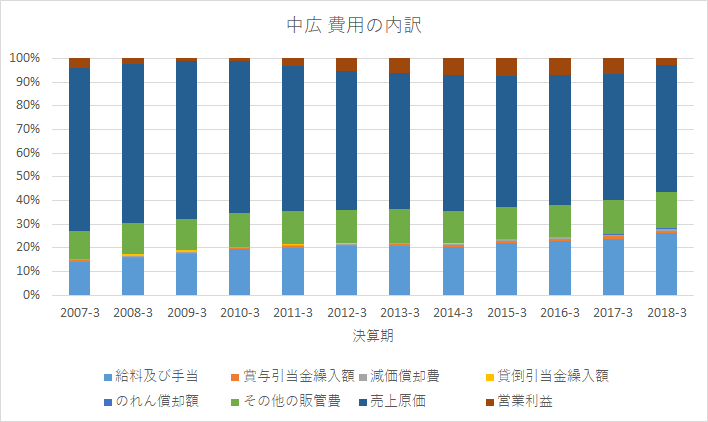

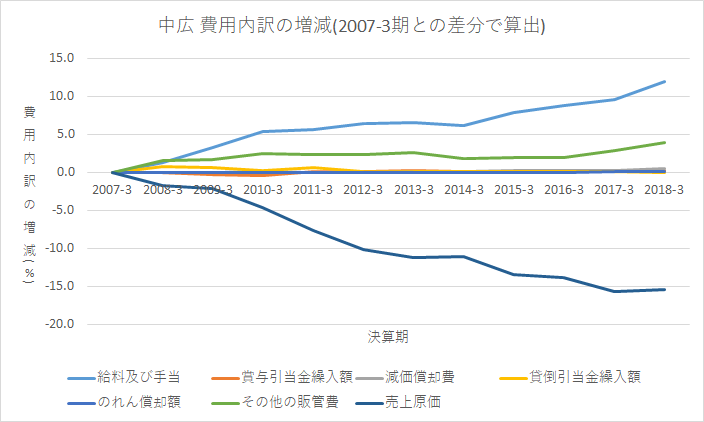

利益率が低下した原因について

以下は費用内訳と増減です。

有価証券報告書よりグラフを作成

利益率が2015-3をピークに7.6%から3%に低下したのは、主に給与負担が増加したためです。売上原価は2015-3から2018-3で2%低下している一方で、給与は4.2%増加しています。つまり、この利益率低下は売上増加による原価率低減よりも大きく給与負担が増加したために発生しています。

有価証券報告書によれば、この給与負担の増加は主にメディア事業の増強のためのものです。

増強の目的はいくつか考えられます。

- 雑誌の発行エリア拡大

- 雑誌の内容充実化

- ポータルサイトのてこ入れ

- 広告の営業・体制強化

- VCとの連携強化

メディア事業増強の目的が上記のうちのどれかについては明言されていません。これからの中広の動きに注目したいです。

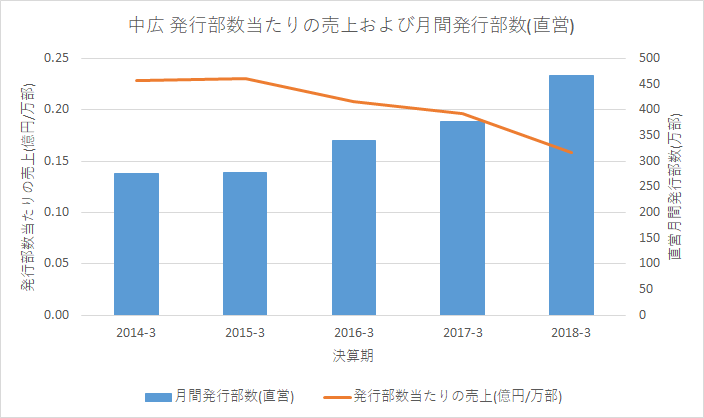

また、コストをかけて発行部数を増やしたわりに売上が増えていないことも利益率低下の要因となっていると考えられます。以下は発行部数当たりの売上推移です。発行部数は右肩上がりですが、発行部数当たりの売上は低下し続けています。

有価証券報告書およびVC契約説明資料よりグラフを作成

資産

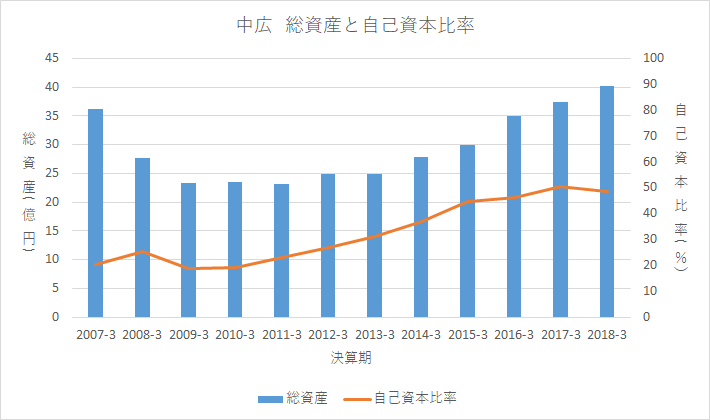

以下のグラフは総資産と自己資本比率の推移です。

有価証券報告書よりグラフを作成

2007-3~2009-3期にかけて総資産が減少したものの、12年間では増加しています。きつい時期はあったけどもそれを乗り越えて成長したということです。自己資本比率は2007-3の20%から2018-3の49%まで大幅に上昇しています。

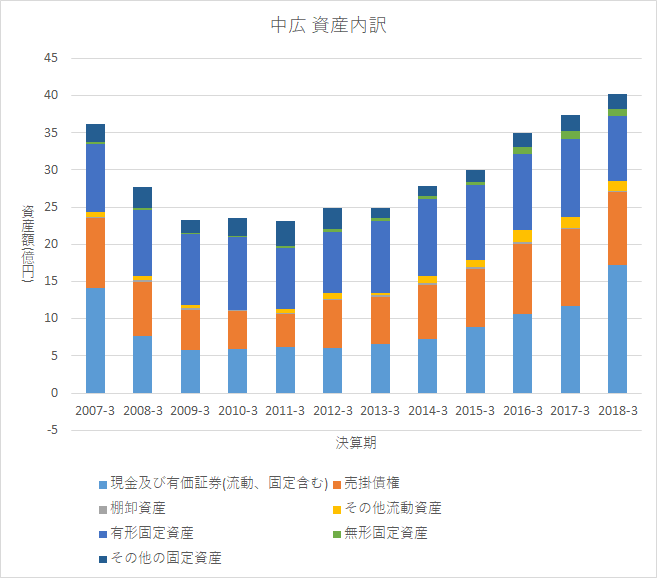

以下のグラフは資産(B/Sの左側)の内訳推移です。

有価証券報告書よりグラフを作成

事業がうまくいっており、2015-3~2018-3期にかけて、現金と有価証券が増加しています。後述しますが、有利子負債も減少しており、かなりお金に余裕が出来ています。

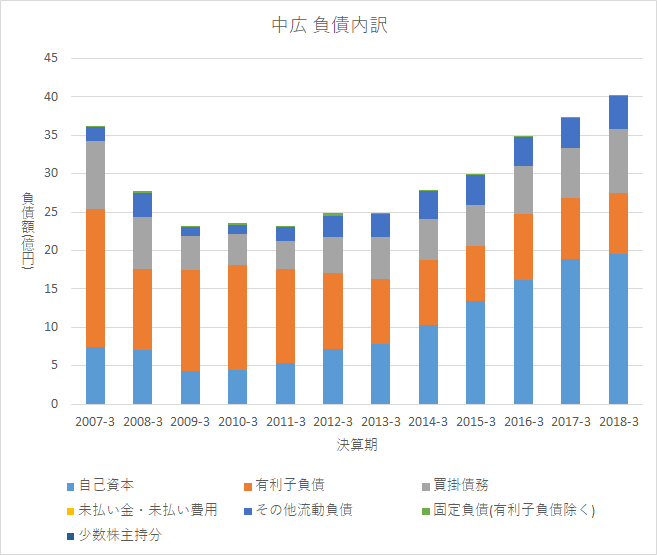

以下のグラフは負債(B/Sの右側)の内訳推移です。

有価証券報告書よりグラフを作成

有利子負債が減っている一方で、自己資本が増加しています。

以下は自己資本の内訳推移です。

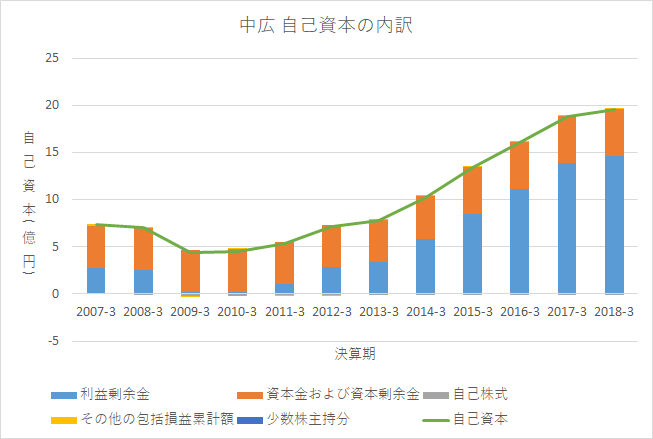

有価証券報告書よりグラフを作成

一時期ピンチな時期がありましたが、2011-3期以降は利益を着実に積み上げることができています。素晴らしいです。

キャッシュフロー

全体

以下のグラフは各種CFおよび現金同等物と有利子負債の推移です。

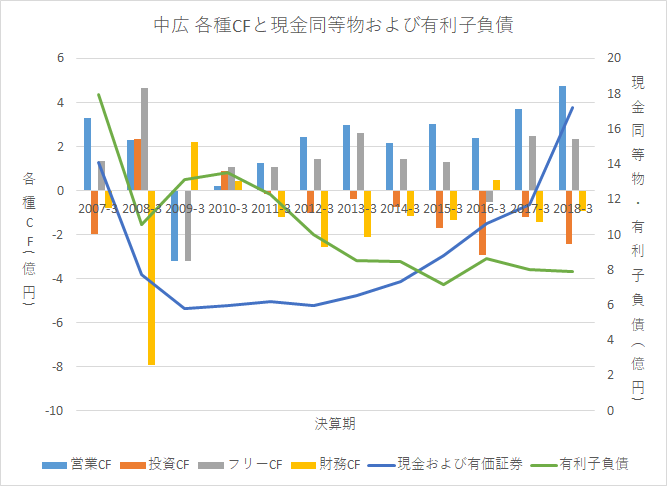

有価証券報告書よりグラフを作成

公開している現金同等物は厳しめな数値であったため、調査した数値に差し替えています。

- 営業CFとフリーCFがプラスで保守的で安定した経営をしている

- 事業がうまくいっており有利子負債が減少、現金は増加している

CFの状況は悪くありません。

営業CF

以下のグラフは営業CFの推移です。

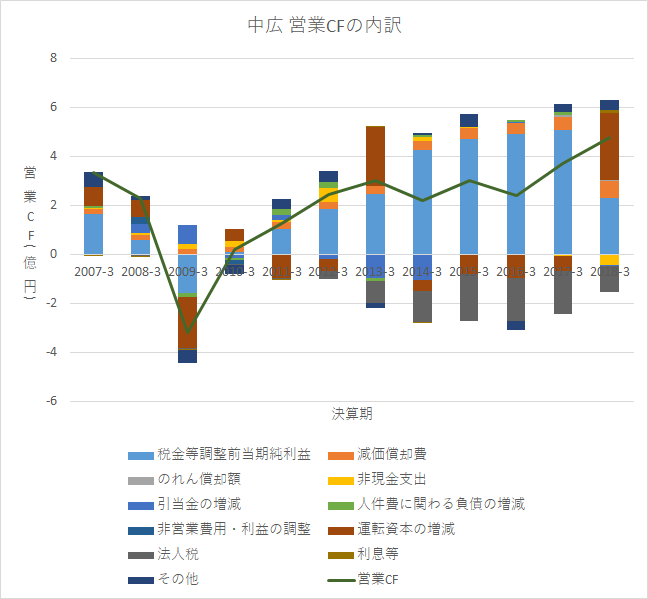

有価証券報告書よりグラフを作成

営業CFは成長できています。

やや運転資本の増減が大きいですが、成長している会社であればこのくらいは普通です。

不審な点は特にありません。

投資CF

以下のグラフは投資CFの推移です。

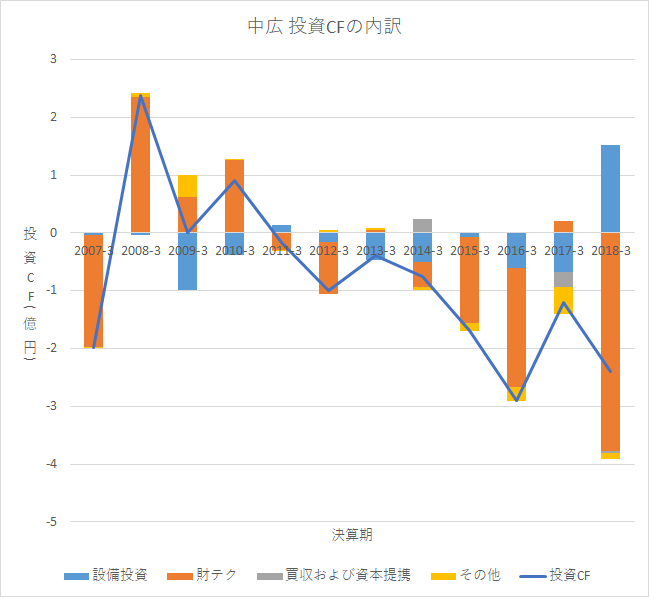

有価証券報告書よりグラフを作成

投資CFの大半が財テクによるものです、事業資産への投資は0.5~1億円程度です。事業資産への投資はあまり必要としていないということなのでしょう。

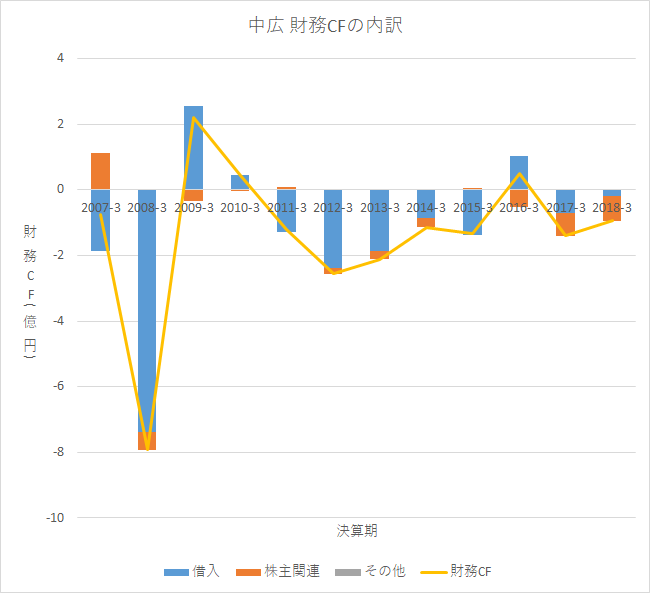

財務CF

以下のグラフは財務CFの推移です。

有価証券報告書よりグラフを作成

この12年間、基本的に借り入れを返し続けています。

まとめ

フリーペーパーの発行部数を急激に伸ばしており、それに伴って業績もよくなっています。財務的にも改善されています。

一方で、発行部数を増やしたわりに売上は伸びておらず、単純な事業規模拡大による成長は難しくなってきているよう思えます。また、近年ではメディア事業増強のため人件費を増やした結果、利益を圧迫しています。この増やした人件費をどう使って事業を強化していくのかが見どころです。

個人的には雑誌の発行エリアの拡大によってではなく

- 雑誌の内容充実

- フリモのてこ入れ(雑誌との連携強化含む)

によって自社メディアを魅力を高めることで広告売上を増やしていってほしいなと思っています。

今回はここまでです。