事業内容

事業概要

メタウォータは上下水道の設計・建設および運用・メンテナンスを主な事業として営んでいます。

メタウォータの事業は「プラントエンジニアリング」事業と「サービスソリューション」事業の2つのセグメント分類されており、それぞれ以下のようなサービスを顧客に提供しています。「プラントエンジニアリング」事業は上下水道を作る事業、「サービスソリューション」事業は上下水道を運営・メンテナンスする事業だと思うとわかりやすいと思います。

| セグメント | 事業内容 |

|---|---|

| プラントエンジニアリング | 国内外の浄水場・下水処理場等向け設備の設計・建設、各種機器類の設計・製造・販売 |

| サービスソリューション | 国内の浄水場・下水処理場・ごみ処理施設向け設備の補修工事及び運転管理等の各種サービスの提供 |

有価証券報告書より表を作成

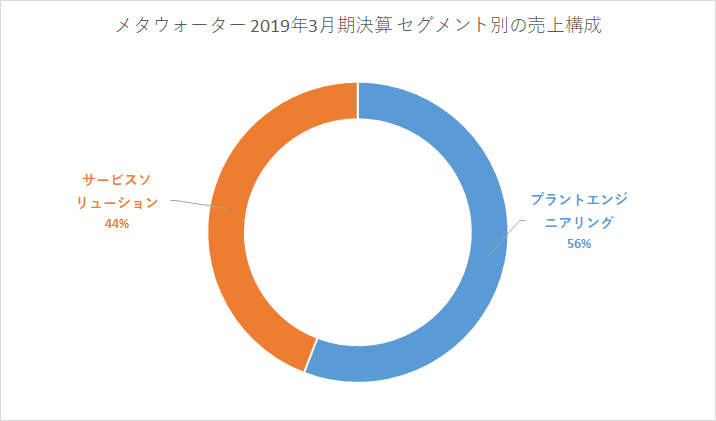

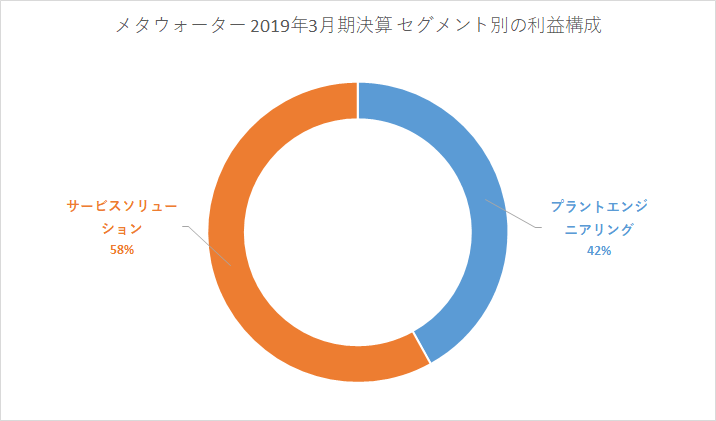

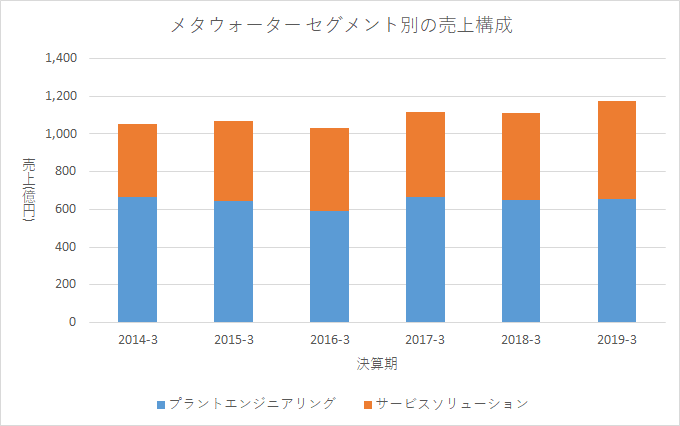

以下は2019年3月期のセグメント別の売上および利益構成です。利益はセグメント利益である点に注意してください。

有価証券報告書よりグラフを作成

売上は「プラントエンジニアリング」事業のほうが大きいですが、利益は「サービスソリューション」事業のほうが大きいです。

「サービスソリューション」事業はストック型の収益構造をもち、なおかつ、国内の上下水道設備の運転管理は今後伸びていく分野なので個人的に期待しています。

「プラントエンジニアリング」事業はフロー型であり、国内の上下水道の設備投資は短期的には需要増加が見込まれますが長期的には減少していくと考えられるため、海外での事業展開次第であり、あまり期待していません。

メタウォータの現時点での海外事業の売上は10%未満です。

業績推移

売上と利益

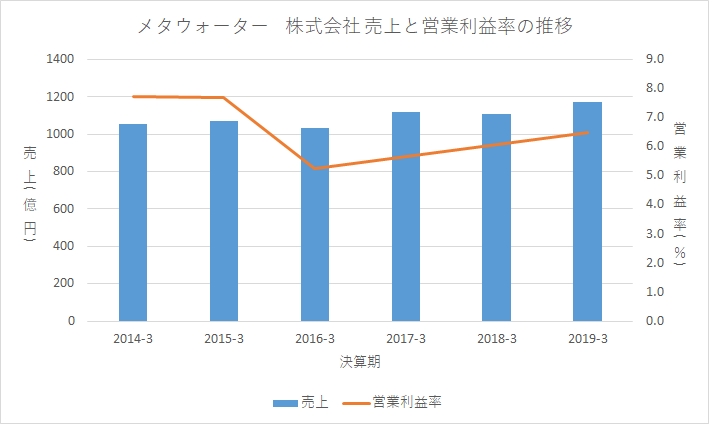

以下のグラフは売上と営業利益率の推移です。

有価証券報告書よりグラフを作成

売上は増加していますが、営業利益率は低下しています。営業利益率は6%程度あり、やや高いです。

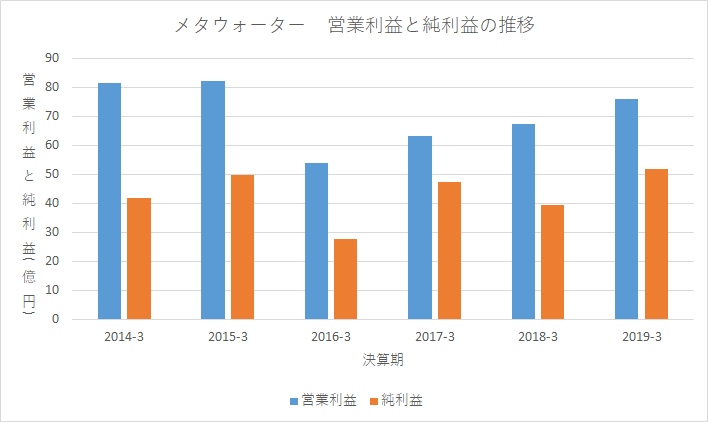

以下のグラフは営業利益と純利益の推移です。

有価証券報告書よりグラフを作成

営業利益は減少しています。しかし、2016-3期に大きく減少して以降、回復傾向にあります。一方、純利益は横ばいです。

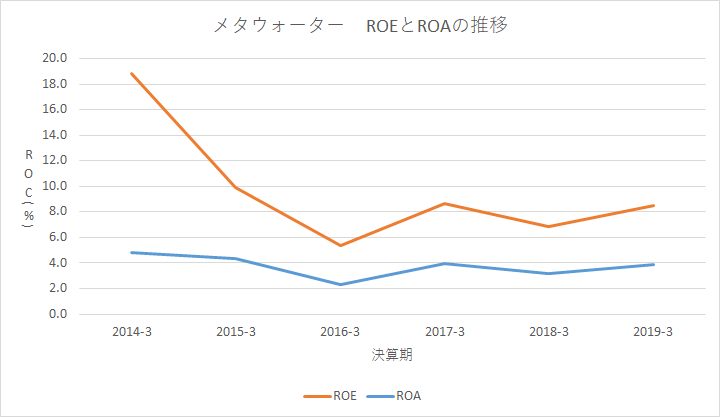

以下のグラフはROAとROEの推移です。

有価証券報告書よりグラフを作成

メタウォータは2014年12月に上場しており、その関係で2015-3期のROEが大きく低下しています。この低下は無視してもよいでしょう。

2019-3期のROEは8.5%あり悪くありません。

セグメント別の売上・利益推移

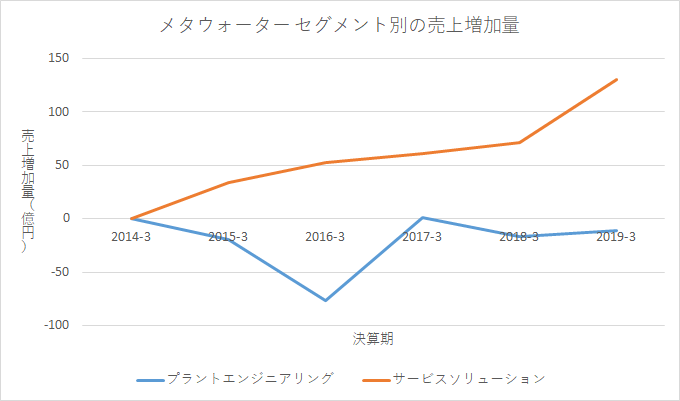

以下はセグメント別の売上構成の推移および売上増減です。

有価証券報告書よりグラフを作成

「サービスソリューション」事業の売上が増加している一方で、「プラントエンジニアリング」事業の売上は横ばいです。

売上増加を牽引しているのは「サービスソリューション」事業であることがわかります。

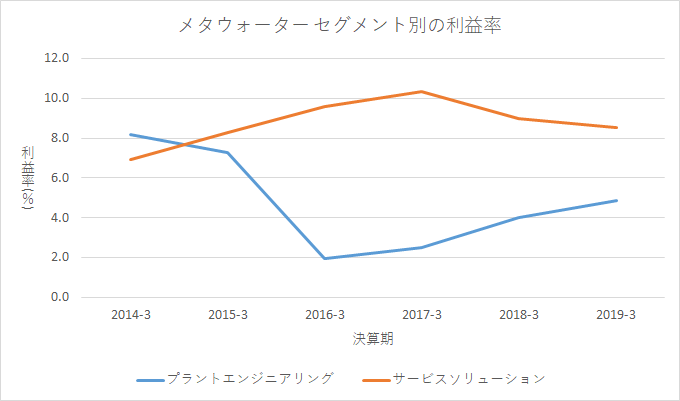

以下はセグメント別の利益率の推移です。

有価証券報告書よりグラフを作成

「サービスソリューション」事業の利益率が非常に高いです。安定して8%を超えています。

一方、「プラントエンジニアリング」事業の利益率は2016-3期以降、低迷しています。

また、「サービスソリューション」事業の利益率が2018-3期以降低下傾向にあるのも気になります。もしかしたら競争激化が原因かもしれません。今後注視していきたいです。

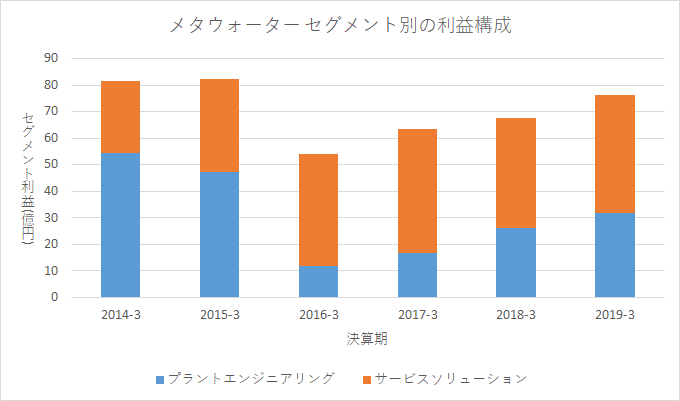

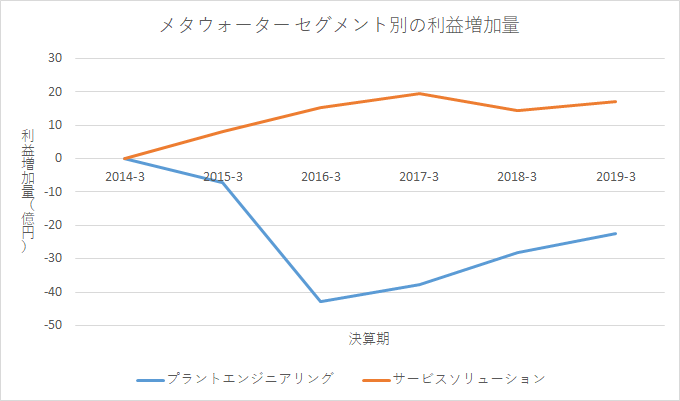

以下はセグメント別の利益構成および利益増減の推移です。

有価証券報告書よりグラフを作成

「サービスソリューション」事業の利益は増加していますが、「プラントエンジニアリング」事業の利益は2016-3期以降、低迷しています。

メタウォータの営業利益が2016-3期以降減少していたのは「プラントエンジニアリング」事業が原因だとわかります。

IR資料では「当期売上に寄与しない長納期案件の増加」が原因であると説明されています。これが正しいなら、本事業の利益率低下や利益の低迷はそれほど気にしなくてもよいでしょう。

資産

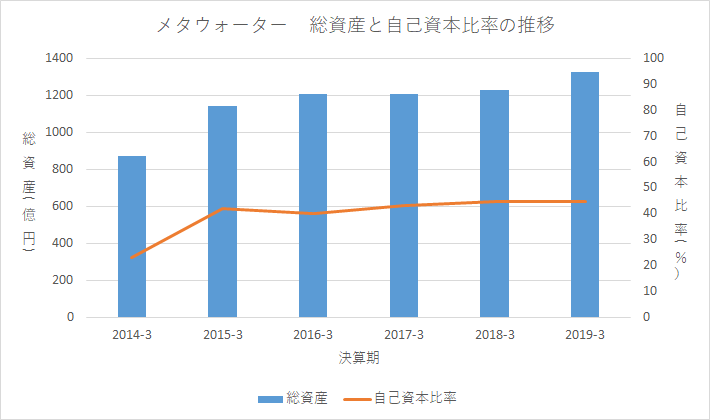

以下のグラフは総資産と自己資本比率の推移です。

有価証券報告書よりグラフを作成

自己資本比率は40%程度と標準的です、総資産は増加しています。

2015-3期に資産が大きく増加しているのは上場によって資金を調達したからです。

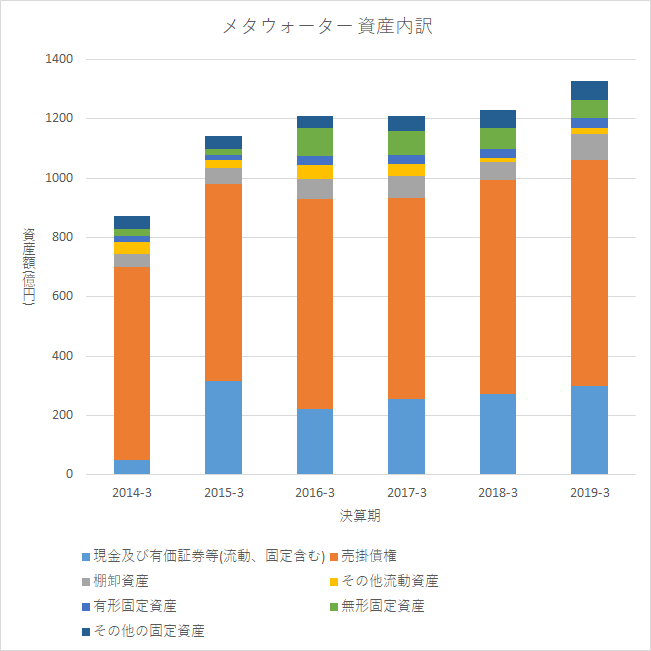

以下のグラフは資産(B/Sの左側)の内訳推移です。

有価証券報告書よりグラフを作成

現金や有価証券は2015-3期以降は特に増えていません。2016-3期に買収のため100億円くらい使って、その後、利益を積み上げる形で元の水準に回復しつつある状況です。

2016-3期にのれんがおおよそ80億円程度計上されています。

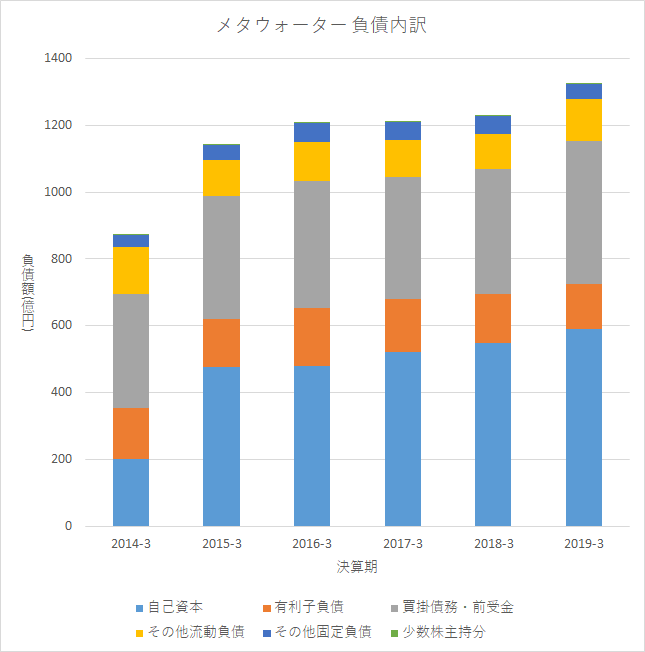

以下のグラフは負債(B/Sの右側)の内訳推移です。

有価証券報告書よりグラフを作成

上場以来、自己資本が増加しています。有利子負債はおおよそ150億円程度です。ネットキャッシュはプラス。

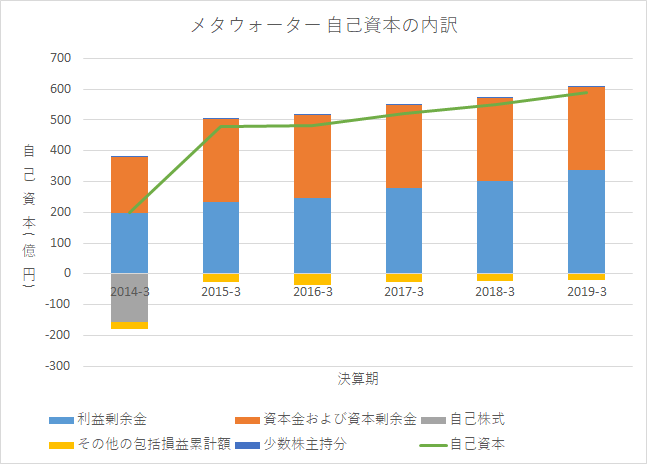

以下は自己資本の内訳推移です。

有価証券報告書よりグラフを作成

自己資本の増加は利益剰余金によるものです。

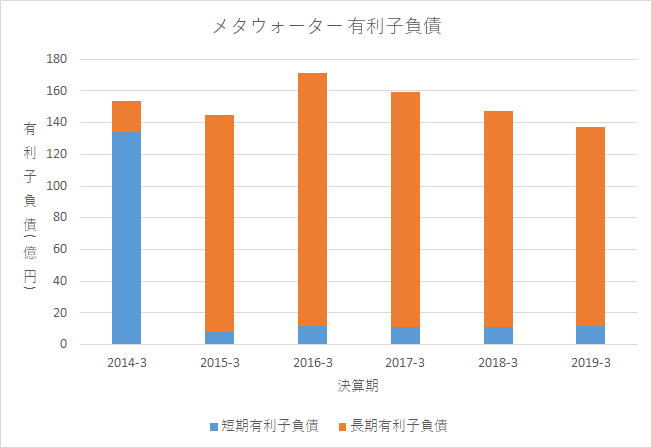

以下は有利子負債の内訳です。

有価証券報告書よりグラフを作成

大半が長期の有利子負債です。

キャッシュフロー

営業CF

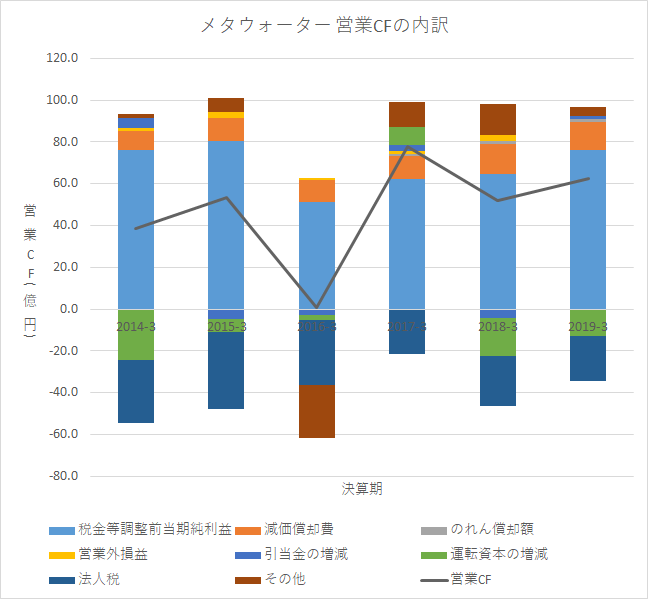

以下のグラフは営業CFの推移です。

有価証券報告書よりグラフを作成

2016-3期は営業CFがマイナスとなっているが、それ以外はプラスであり健全なCFです。

また、営業CFが成長しているようには見えません。

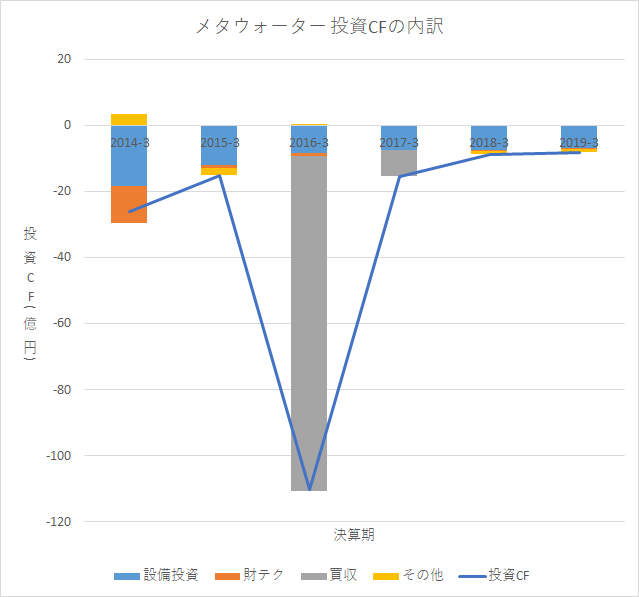

投資CF

以下のグラフは投資CFの推移です。

有価証券報告書よりグラフを作成

2016-3期に買収に100億円程度を使っています。この6年間で設備投資に使ったのは約60億円であり、それよりも多くの額と買収に使っていることになります。

製造設備への投資はしなくてもよいので、買収に使っているということでしょうか。

以下の表は同社の買収内容です。

IR資料より表を作成

Aqua-Aerobic Systems, Inc.という米国の上下水道のエンジニアリング会社を買収しています。同社の決算説明会の資料によると、これを足掛かりにして欧米の上下水道分野で事業を拡大していくということです。

以下の表はAqua-Aerobic Systems, Inc.の買収される前の業績です(1ドル100円換算で数値を記載、単位は億円)。

IR資料より表を作成

売上は70億円程度、純利益は6・7億円っていうところでしょうか。

(ちなみに、メタウォーターの売上は1200億円程度、純利益は40億円くらい)

発生したのれんは80億円、これを15年間で償却するので年間5.3億円くらいの償却費が計上されます。

買収直前の業績って量増しされる傾向にあるので、この会社の連結が利益貢献するのはまだまだ先になりそうですね。

この会社が成長すればその限りではないですが、買収後の売上や利益については公開されていないので今のところは何とも言えないですね。

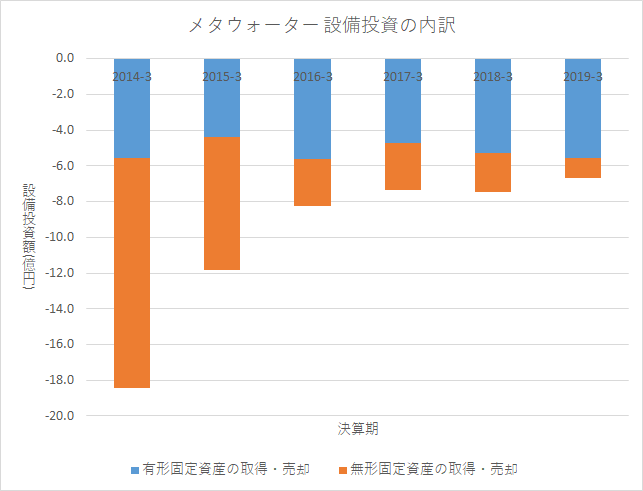

以下のグラフは設備投資の内訳です。

有価証券報告書よりグラフを作成

年間当たり約10億円程度の設備投資を行っています。対象は基幹システム、研究開発用資産です。

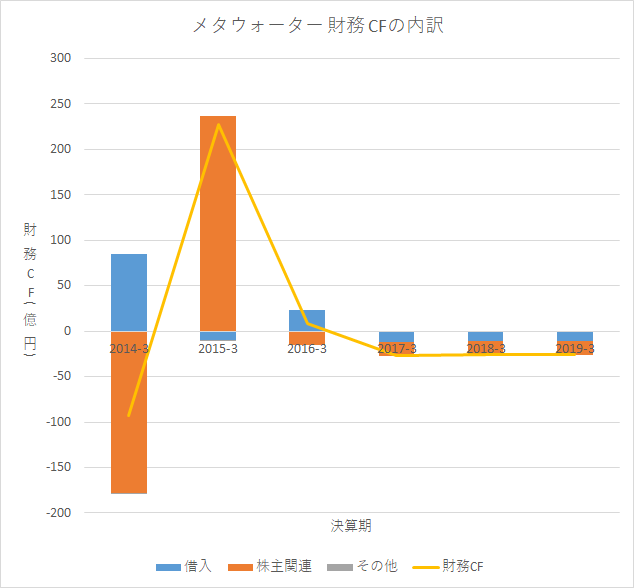

財務CF

以下のグラフは財務CFの推移です。

有価証券報告書よりグラフを作成

2014-3期に自社株買いして、2015-3期に上場し、株式発行および自己株式の売却によって資金調達しています。

また、代替毎年15億円の配当金を支払っています。

全体

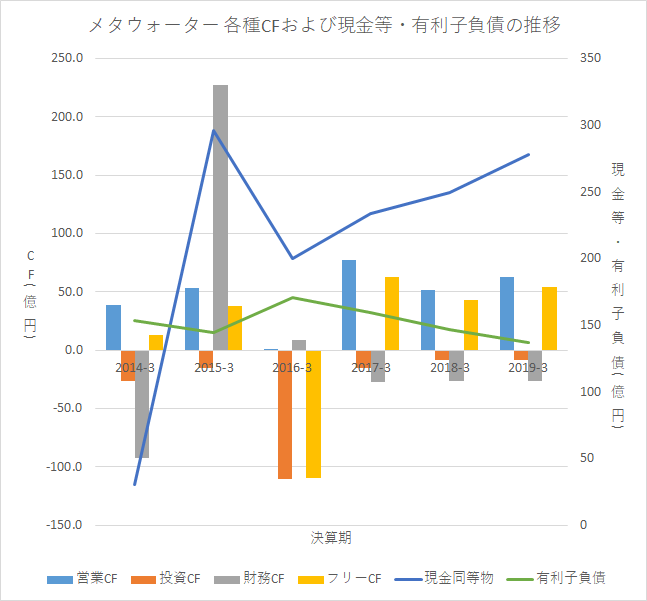

以下のグラフは各種CFおよび現金同等物と有利子負債の推移です。

有価証券報告書よりグラフを作成

- 営業CFは成長できていない

- 営業CFは原則プラスである

- フリーCFも原則プラスである

- ネットキャッシュもプラス

- 現金同等物は2016-3期の買収以降、増加傾向にある

営業CFやフリーCFが原則プラスであり、ネットキャッシュもプラス、わりと保守的な経営をしています。

現金同等物も増えており、事業もうまくいっているようです。

まとめ

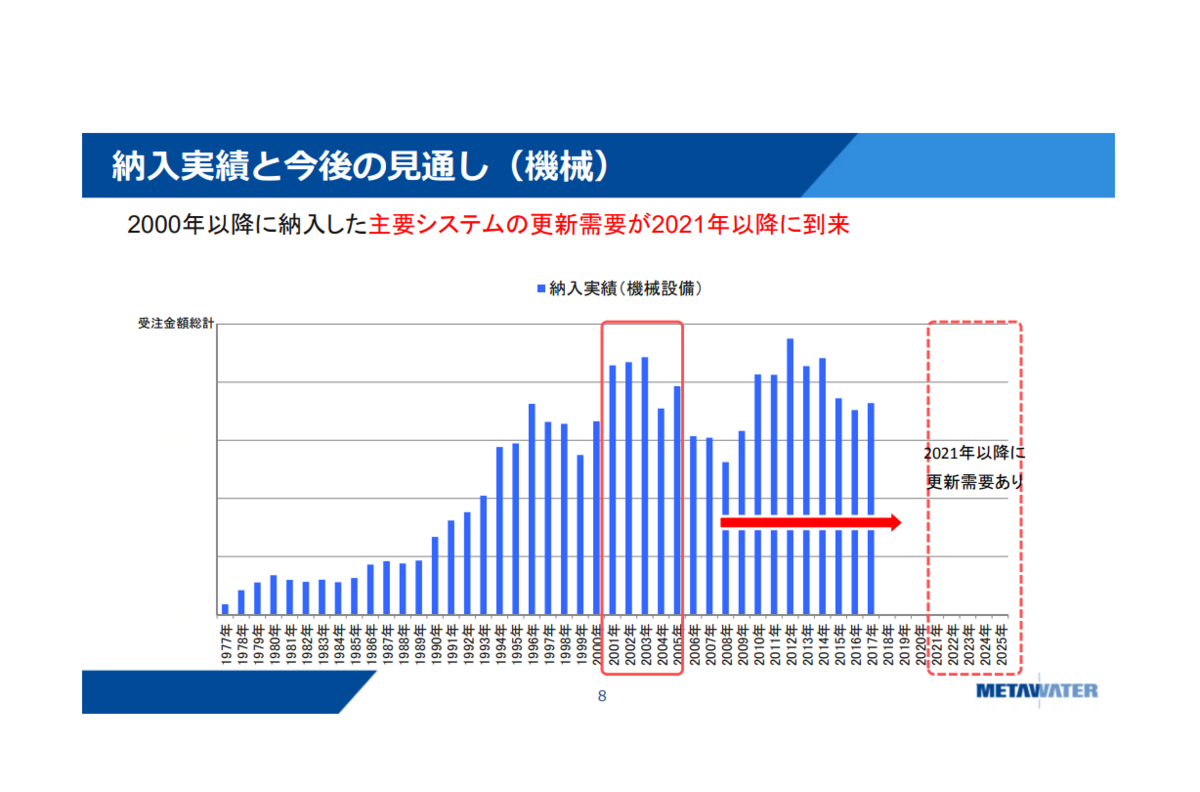

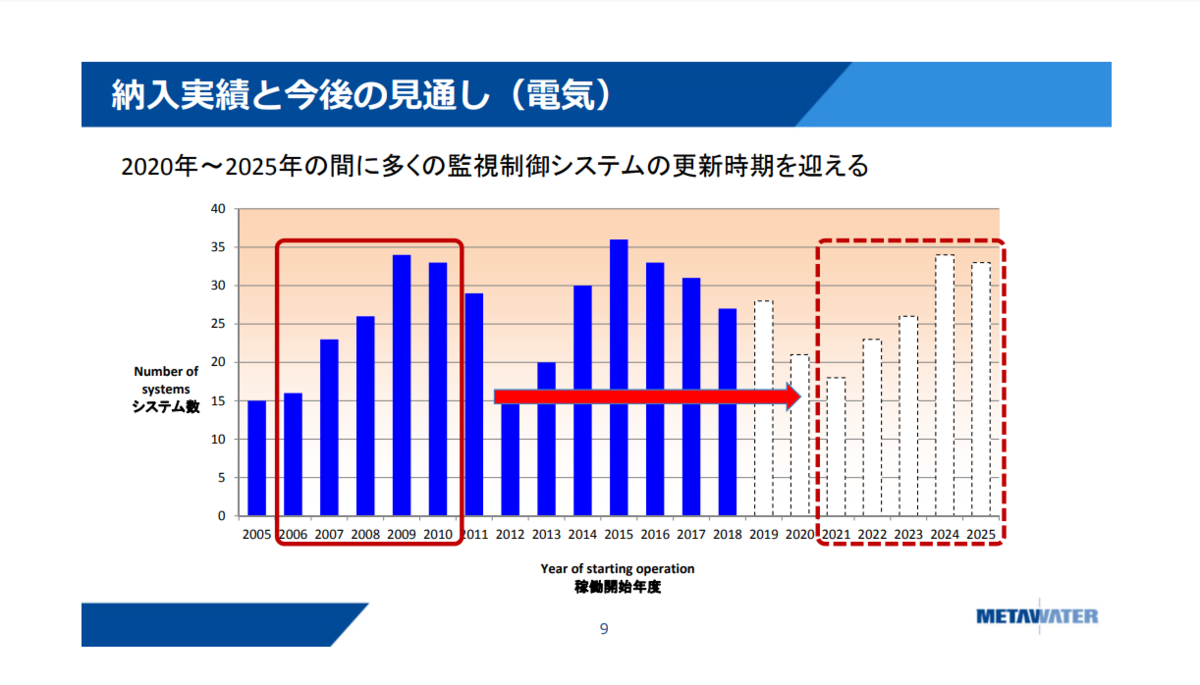

「プラントエンジニアリング」事業は2016-3期以降、利益が思わしくない状況が続いていますが、これは「当期売上に寄与しない長納期案件の増加」が原因であり、また、2016-3期以降は利益率が上昇傾向であるためそれほど問題視はしていません。同事業の売上は2014-3期以降、ほとんど増加していませんが、IR資料によれば同社が納入した設備の更新需要が期待できるため今後5~8年くらいは売上の伸ばしていけると思っています。

以下は同社が納入した設備・システムの実績と今後の見通しです。

IR資料より引用

同事業が長期的に成長するためには海外での成長が不可欠ですが、これがうまくいくのかが全く分かりません。

ということで、同事業は5~8年くらいは安心してみていられますが、それ以降はわからないですね。国内の更新需要があるうちに海外で成長できるかどうかが見所です。海外での「プラントエンジニアリング」事業の展開がうまくいけば、「システムソリューション」事業を海外でやっていくための足掛かりになるので、そういった意味でも注目しています。

「サービスソリューション」事業は2014-3期以降、売上も利益も増加しています。しかし、利益率については2017-3期以降横ばいであり、もしかして競争激化の兆候なのではないかと少し心配しています。

同事業はストック型の収益構造を持っており、上下水道の運営やメンテナンスの民間委託は今後増えていくことが見込まれるので、非常に期待できます。

今後5年程度の短期でみると、どちらの事業も売上が増えていくことが見込まれるので、業績は上向くのではないかと推測しています。あとは海外で「プラントエンジニアリング」事業が売上・利益を伸ばしてくれれば長期でもうまくいくんじゃないかと思っているんですが、こればっかりはわかりませんね。

メタウォーターは結構期待してもいいんじゃないかと感じる会社でした。あとは株価が高くないか、それだけです。

今回はここまでです。