事業内容

事業概要

ファンデリーは生活習慣病患者向けの食事宅配を主な事業として営んでいます。

ファンデリーの事業は「MFD(メディカルフードデリバリー)」事業、「マーケティング」事業の2つのセグメント分類されており、それぞれ以下のようなサービスを顧客に提供しています。

| セグメント | 事業内容 |

|---|---|

| MFD | 生活習慣病患者等のターゲット層に対して食事の宅配する。顧客には担当栄養士がつき、無料でカウンセリングを行い、疾病、制限数値、好みに合わせて食事を選ぶことができる。全国21,617箇所(2019年3月末現在)の紹介ネットワーク(医療機関(病院、一般診療所)15,015箇所、調剤薬局4,286箇所、保健所・介護施設等2,316箇所)を持ち、健康食通販カタログ『ミールタイム』及び『ミールタイム ファーマ』を配布している。また、紹介ネットワークにおいて、生活習慣病患者が診察・栄養指導等を受ける際に、医師・管理栄養士等から直接『ミールタイム』及び『ミールタイム ファーマ』を配布いただいている |

| マーケティング | 健康食通販カタログ『ミールタイム』及び『ミールタイム ファーマ』の広告枠販売。紹介ネットワークの医療機関などでの市販商品のサンプリング(サンプル配布)業務(食品メーカー等より依頼)。食や健康に関するメディアの運営 |

有価証券報告書より表を作成

同社の事業については以下のレポートが詳しいので、一読されることをお勧めします。

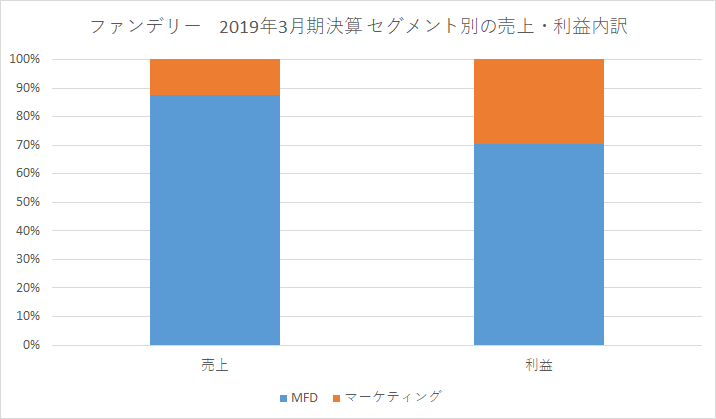

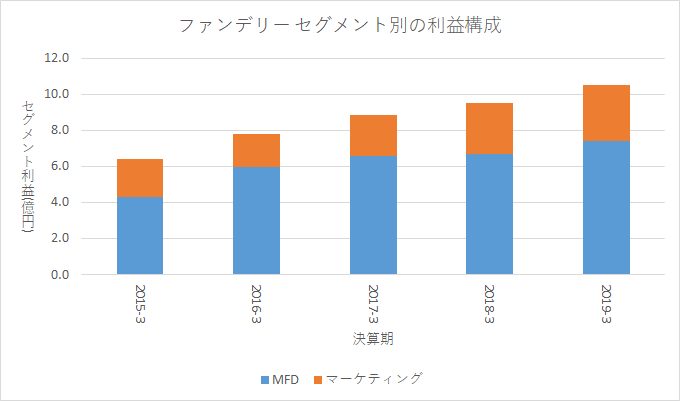

以下は2019年3月期のセグメント別の売上および利益構成です。

有価証券報告書よりグラフを作成

売上と利益の中心は「MFD」事業ですが、利益率では「マーケティング」事業が高いです。

いずれの事業も同社の紹介ネットワークを基盤とした事業です。

同社の強みは全国に広がる紹介ネットワーク(医療機関・調剤薬局・保健所・介護施設等)を持っていることです。この紹介ネットワークは生活習慣病患者等へアクセスするためのチャネルであり、これがあるから弁当が売れるし、食品メーカからサンプリング業務の依頼も来るわけです。

紹介ネットワークは医療機関等にとってもメリットがあります。

医者が生活習慣病患者に食事改善をアドバイスしても、患者にとって食事を改善するのは簡単ではありません。したがって、同社のカタログを患者に紹介するのは治療効果を高める有効な手段となります。さらに同社は顧客への栄養士によるカウンセリングを無料で実施しており、医療機関からみての差別化要因となっています。

業績推移

売上と利益

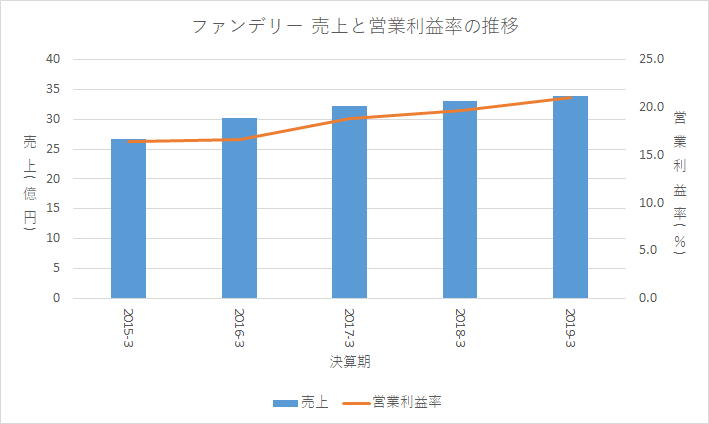

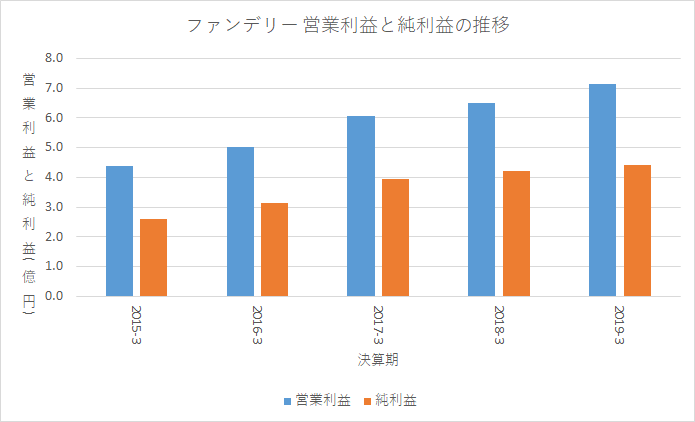

以下のグラフは売上と営業利益率、営業利益、純利益の推移です。

有価証券報告書よりグラフを作成

売上・営業利益・純利益ともに増加しています。

営業利益率は20%程度あり、非常に高いです。

一方で、売上・利益の成長速度が近年鈍化しています。

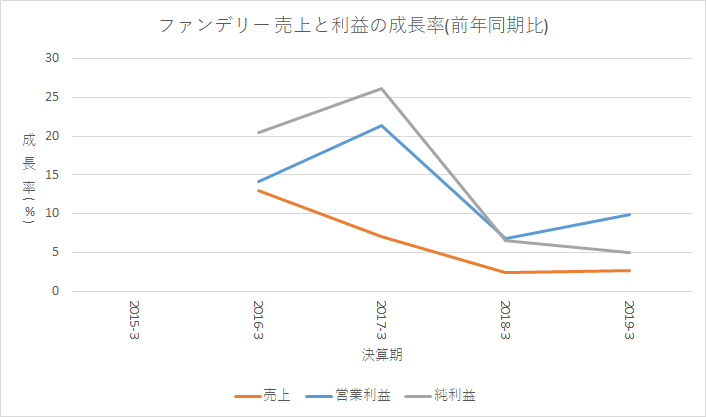

以下は売上と利益の成長率です。

有価証券報告書よりグラフを作成

ただし、鈍化したといっても

- 2017-3期の成長率は高すぎる(利益+15%位が無理ない成長率と考えている)

- 利益に関しては5%~10%程度の成長率がある

ので、必ずしも悪いとは言えません。

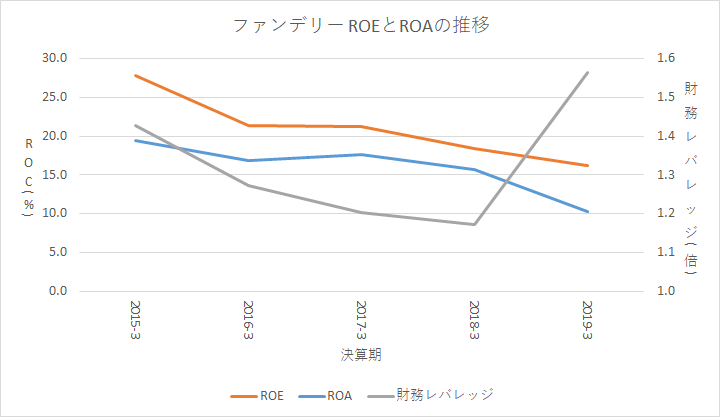

以下のグラフはROAとROEの推移です。

有価証券報告書よりグラフを作成

ROEは低下傾向にあります。ただ、2019-3期のROEは15%を超えており、高い水準です。

財務レバレッジが2019-3期に大きく上昇しているのは、自社工場取得のために大きな投資をしたからです。

セグメント別の売上・利益推移

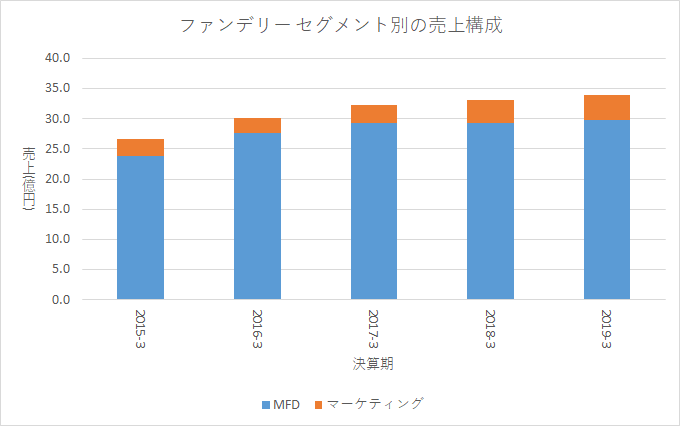

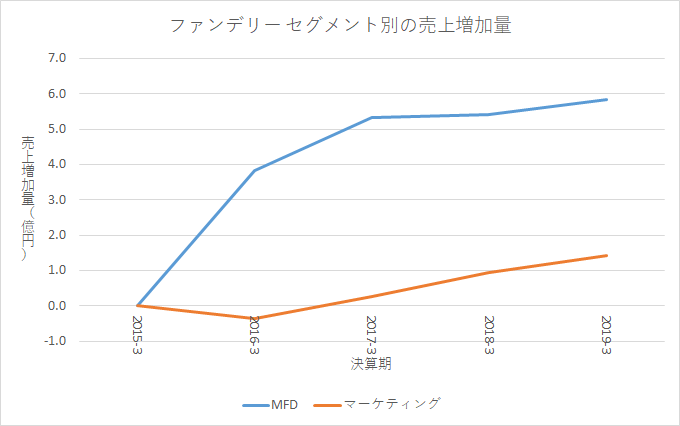

以下はセグメント別の売上構成および売上増加量の推移です。

有価証券報告書よりグラフを作成

「MFD」事業の売上増加量のほうが大きいです。しかし、「MFD」事業の売上は2017-3期以降は伸び悩んでいます。

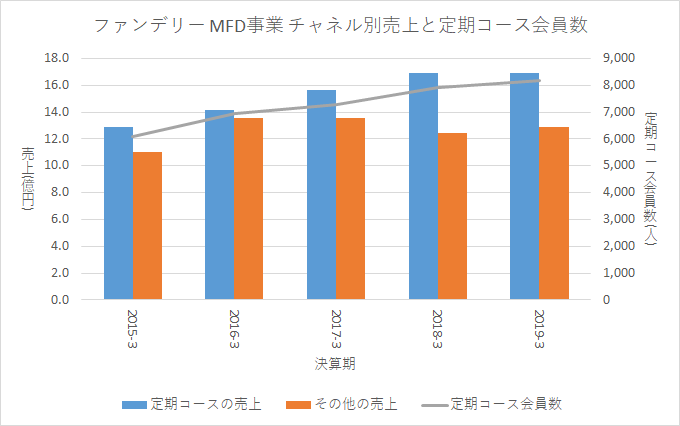

以下は定期コース会員の売上と定期コース会員数の推移です。その他の売上についてもグラフにのせています。

有価証券報告書およびIR資料よりグラフを作成

定期コース会員数は毎年平均して7%程度増加しています。定期コース会員からの売上も同様。2019-3期は会員数、売上ともにあんまり増えてないですが、一応増えてはいます。

一方で、非定期コース会員からの売上はほとんど増加していません。したがって、「MFD」事業の売上については非定期コース会員からの売上が増えておらず、伸び悩んでいるということになります。

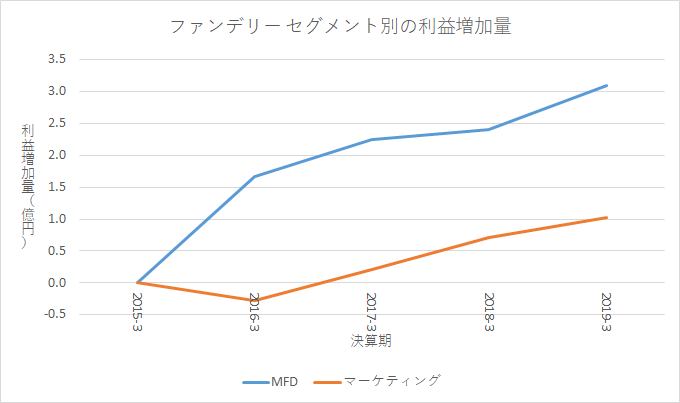

以下はセグメント別の利益構成および利益増減の推移です。

有価証券報告書よりグラフを作成

「MFD」事業の利益増加量のほうが大きいです。「MFD」事業、「マーケティング」事業ともに利益が増加しています。

資産

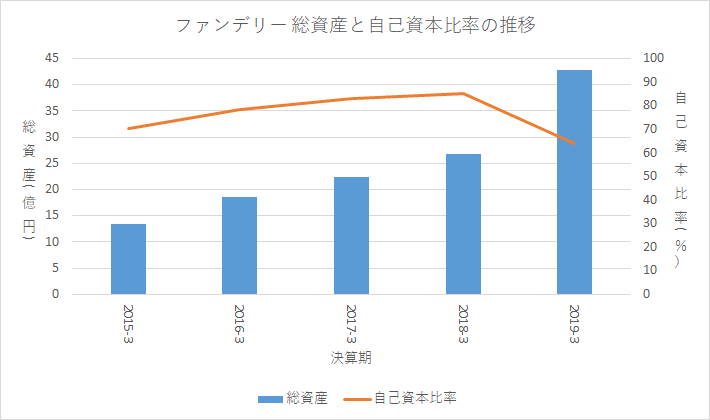

以下のグラフは総資産と自己資本比率の推移です。

有価証券報告書よりグラフを作成

総資産額が2019-3期に大きく増加し、自己資本比率が低下しています。

同社は中期経営計画で自己資本比率の最低基準を30%としているため、その程度まで自己資本比率が低下することになるでしょう。

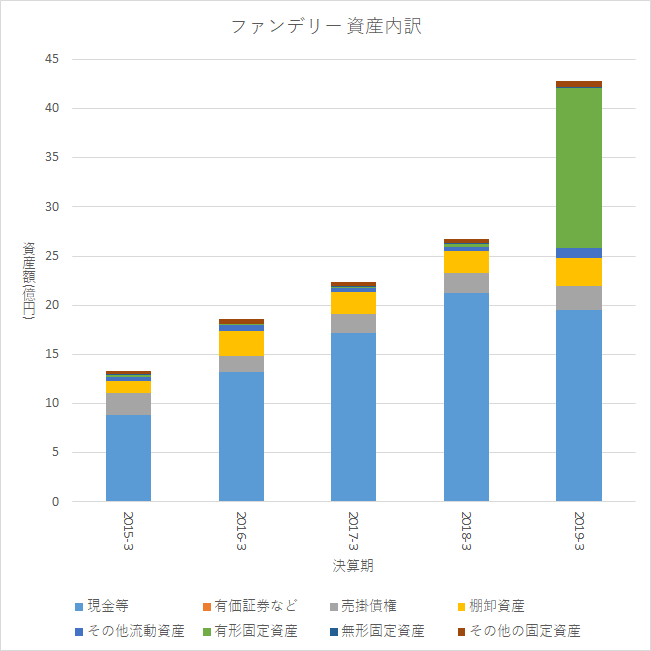

以下のグラフは資産(企業の保有物)と負債(資産の調達方法)の内訳推移です。

有価証券報告書よりグラフを作成

基本的に毎年利益の積み上がりがあり、自己資本が増えている。

それに伴って現金も増加しており、資産や負債の状態はよいといえます。

また、2019-3期の有利子負債の増加と、有形固定資産の増加は「MFD」事業での自社工場を取得するためです。

これまでファンデリーは自社工場を持たない形で「MFD」事業を営んできましたが、ここにきて自社工場を保有するように方針を転換しています。

理由としては

- 特定の外注先2社に9割近くの生産を依頼しており、依存しており、リスク要因となっている

- 今後の規模拡大も見据えると製品の品質管理が難しい

- ファブレス経営だと生産面で規模の効果が働きにくい

あたりが考えられます。

自社工場への投資総額は約60億円を予定しており、内訳は

- 土地5億円

- 建物30億円

- 設備25億円(新工場向け物流システム含む)

となっています。

2019-3期に16億円投資しており、すでに土地を取得し(5億円)、工場を建て始めています(11億円)。

工場は2020-3期中に完成する予定であり、工事の生産能力は1日当たり9万食となっています。

年間250日稼働、1食の単価が500円とすると年間112億円の売上に相当します。

ファンデリーの2019-3期の売上は34億円、総資産(投資前の2018-3期)が27億円なので、同社にとってこの投資は非常に大きいです。

新しい顧客層への販売を拡大するということなんですが、健康食への需要が高いはずの生活習慣病患者に対してでさえ、売上成長は年間7%程度です。

新工場の稼働によって生まれる約70憶円(外注0と仮定)の余剰生産能力はどうなってしまうか。普通に考えたら工場の稼働率が低い状態が続きそうなんですよね。

また、新しい層へ販売する場合、チャネルをどうするかという課題があります。既存のチャネルは訴求する層が異なるので使わないほうが良いと考えています。医療機関にとっても患者の治療に直接関係がないものを勧めたいとは思わないでしょうから、新しい層の顧客獲得のために既存のチャネルを使って営業をかけると、既存のチャネルを破壊することになりかねません。

ファンデリーの計画では、2020-3期に工場立ち上げ、2021-3期に本格稼働ということなので、来期、来々期の決算を注視したいです。

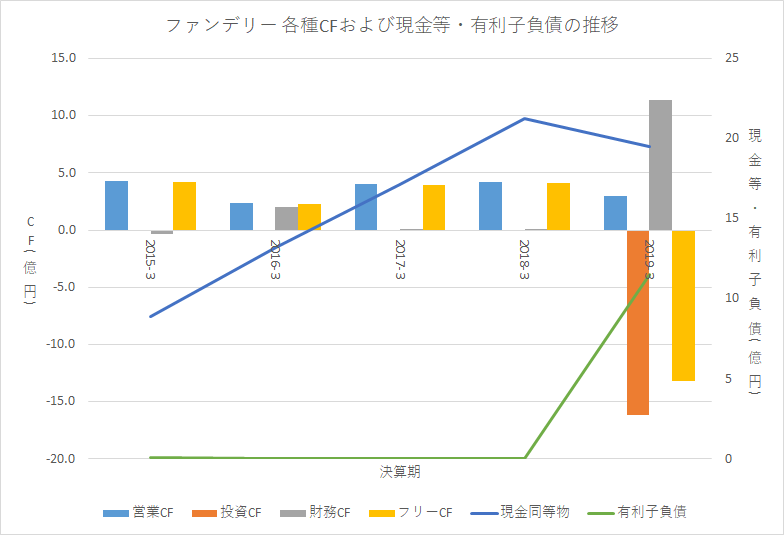

キャッシュフロー

以下のグラフは各種CFおよび現金・有価証券と有利子負債の推移です。

有価証券報告書よりグラフを作成

- 営業CFは成長できていないが常にプラス

- フリーCFは基本的にプラス

- ネットキャッシュはプラス

- 2019-3期に大きな投資をしており、フリーCFはマイナスになり、有利子負債も増加した

2018-3期までは保守的な経営をしていましたが、2019-3~2020-3期にかけて大規模な投資を予定しています。

投資総額は約60億円、自己資本10億円、借入50億円となっており、これまではネットキャッシュはプラスでしたが、マイナスになる見込みです。

投資の規模が非常に大きいので、今後の同社のCFがどうなっていくのか注視する必要があります。

まとめ

ファンデリーは営業利益率20%を超えた非常に収益性の高い事業を営んでいる会社です。

この4年間(2015-3~2019-3)で

- 売上+7億円、年平均5%成長

- 営業利益+2.7憶円、同13%

- 純利益+1.8億円、同14%

の成長を遂げています。

ただし、近年成長率は鈍化しています。

また、同社は2019-3~2020-3期に総額60億円をかけて自社工場を建設するという大きな投資を予定しています。工場が完成すれば年間生産力は100億円をゆうにこえます(年間250日稼働、単価500円、1日当たり9万食生産という前提)。同社の2019-3期の売上は34億円、投資前の総資産(2018-3期)は27億円です。

中期計画では2022年-3期に売上100億円、営業利益20億円を計画していますが(2019-3期は、売上34億円、営業利益7.1億円)、わたしは難しいと考えています。

理由は以下です。

- 売上を3倍にするのは難しい(残りの70憶円はどうやって売るのか?)

- 工場の立ち上がりは難しく(同社にとって初の自社工場でもある)、生産が安定するまで数年はかかるので、効率的な生産ができずコストがかさむ

- 投資額が大きすぎるので減価償却負担によって当面は利益を圧迫する(残存価額を50%、償却期間が建物35年、設備10年として1.5億円程度は減価償却費が増加するはず)

- ライト層への販売は競合が多いのではないか、また、自社の強みである紹介ネットワークを活かせないのではないか

したがって、これから数年は減益するか、うまくいっても横ばいとなるでしょう。

予想通りに2・3年後くらいに業績が落ち込んでくれたらその時に投資判断をしたいです。

既存事業は盤石なので、そこが傷つかなければ、投資冥利がある価格まで下がった時に買いたい銘柄です。

短期的な成長は難しいですが、長期的には需要もあるし、年5~8%くらいの速度でゆっくりと成長していくのではないでしょうか。

今回はここまでです。