概要

2021年に新規上場した銘柄のうち、面白そうだなと思った銘柄を簡単に紹介します。投資するに優れた銘柄とは限らないためあしからず。

今回の銘柄は三和油化工業です。この会社は主に有機溶剤の産業廃棄物リサイクルを事業としています。また、油剤および化学品の製造販売を行うメーカでもある点が特徴的です。

沿革

三和油化工業の祖業は自動車関連企業向けの油剤や化学品の製造・販売で、1970年に愛知県で設立されました。1989年に産業廃棄物の中間処分許可を取得し、リサイクル分野へ参入し、1994年の蒸留設備の完成に伴い有機溶剤の再資源化事業を始めています。さらに、2000年頃から電子材料分野へ事業領域を拡大しています。

以下は同社の沿革です。

2022年3月期決算説明会資料p7 より引用

事業内容

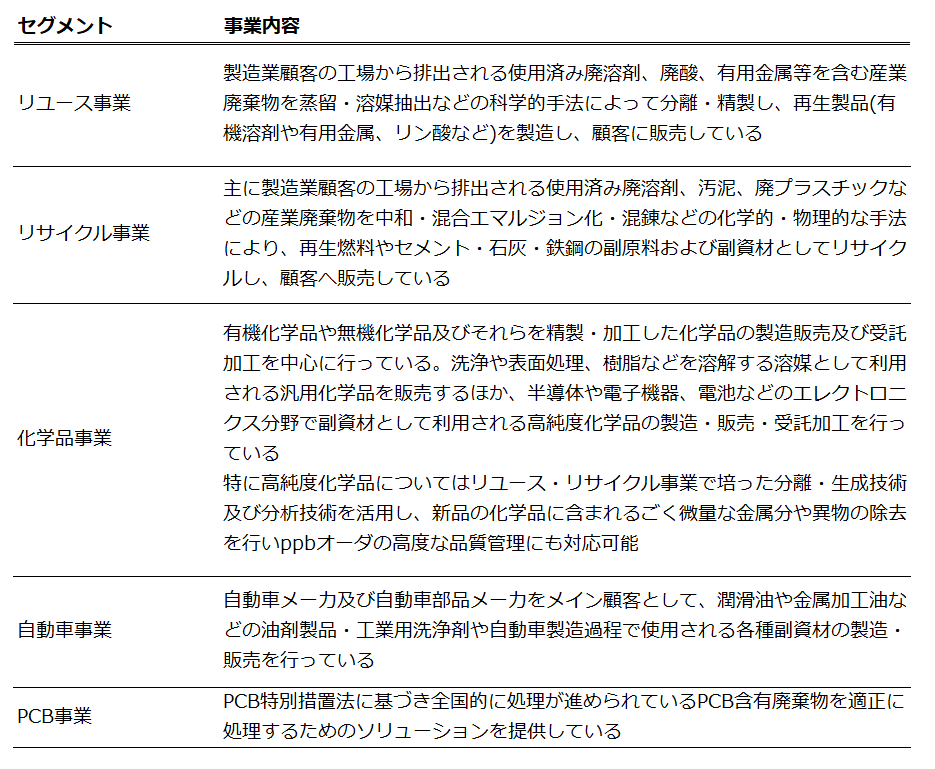

三和油化工業は「リユース事業」「リサイクル事業」「化学品事業」「自動車事業」「PCB事業」の5つの事業を営んでいます。

2022年3月期 有価証券報告書より表を作成

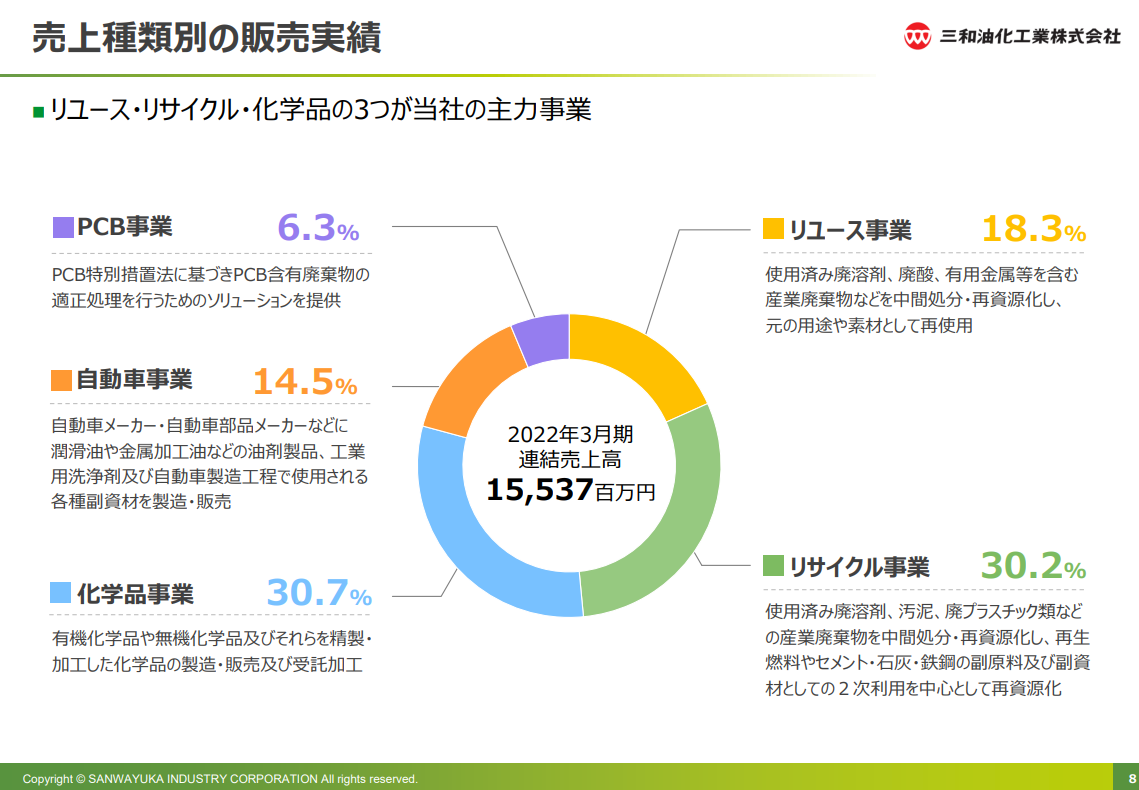

以下は2022年3月期決算の各事業ごとの売上比率です。

2022年3月期決算説明会資料p8 より引用

有機溶剤や化学品メーカとしての売上が半分、産業廃棄物のリサイクル業者としての売上が半分といったところでしょうか。

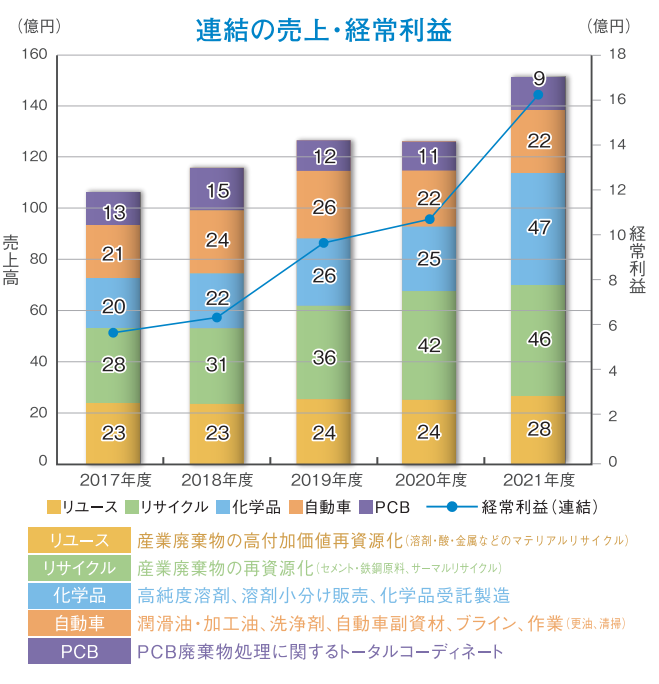

2017年から2021年までの事業別売上の推移をみると「リサイクル事業」と「化学品事業」の売上が主に伸びています。

2022年 サスティナビリティレポート p10より引用

強み・顧客メリット・成長可能性

同社の強みとしては

- 有機溶剤や化学品の供給するメーカとしての役割のみならず、廃棄物の処理までを顧客に提供可能である

- 高度な技術を有しており、産業廃棄物から有機溶剤廃液の再生・リン酸、貴金属やレアメタルの回収が可能

- 有用物の回収においては、処理工程で発生する廃棄物を有効活用できるためコスト競争力がある

- 比較的処理難度の高い産業廃棄物を受け入れることが可能

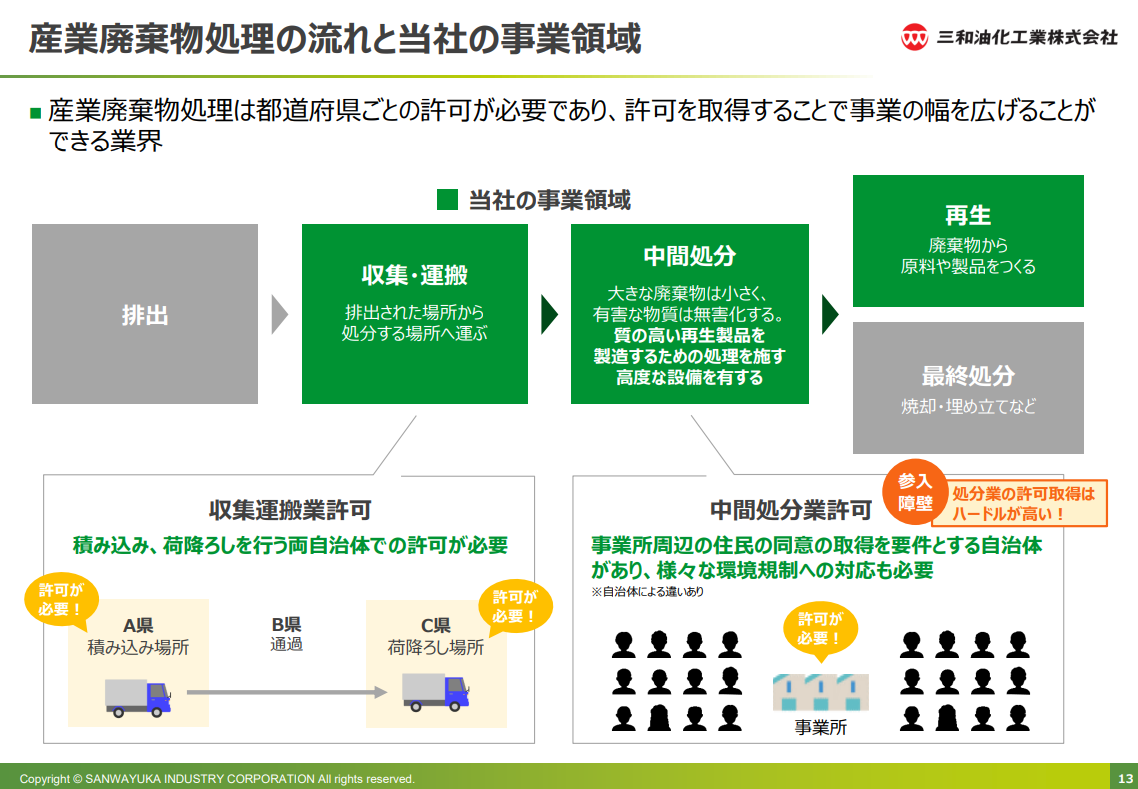

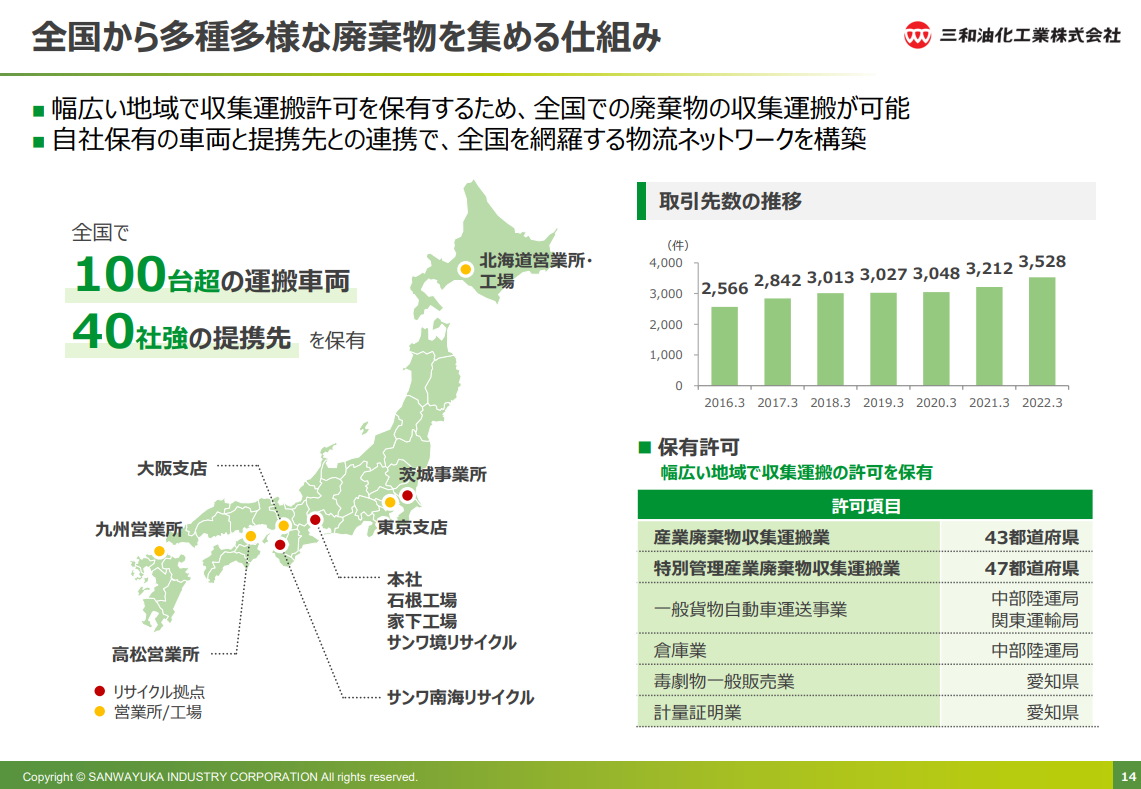

- 全国から廃棄物を収集する仕組みを確立している(廃棄物の回収にも各都道府県で個別に許可が必要であり、参入障壁となっている可能性がある)

などがあげられます。

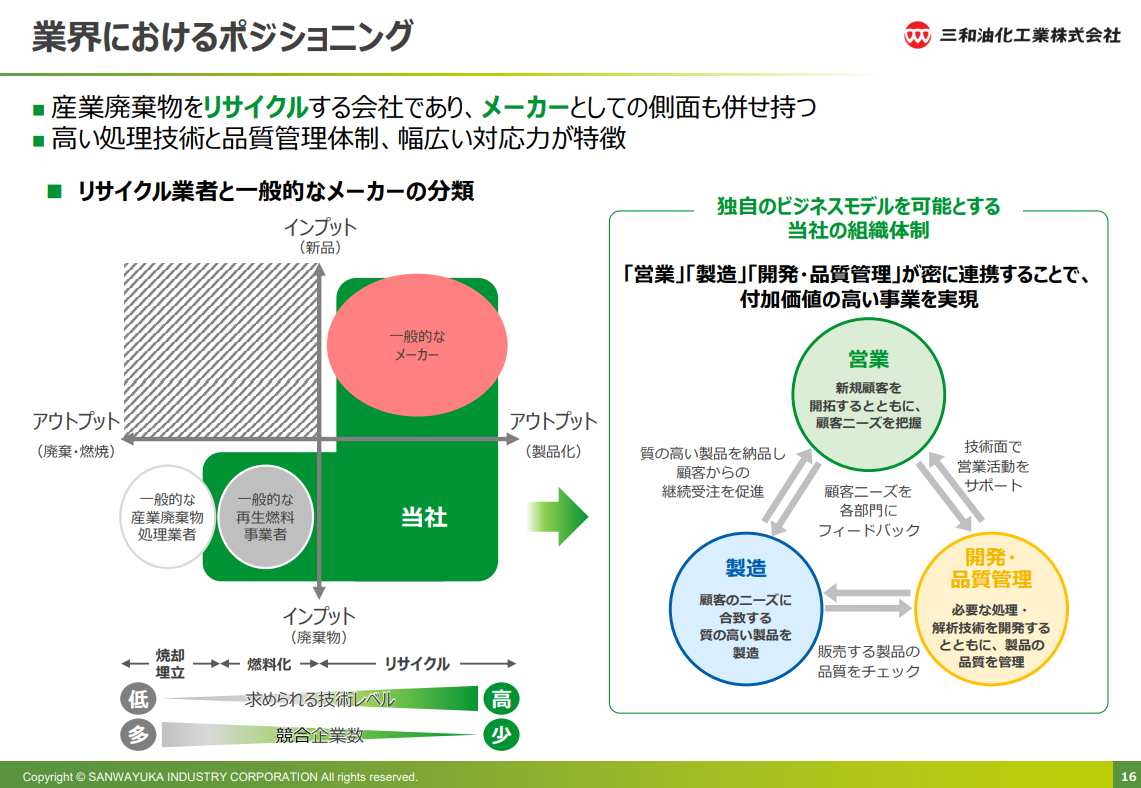

以下は同社の強みに関する資料です。

2022年3月期決算説明会資料p13~p16 より引用

同社が顧客に与えるメリットは以下だと考えられます

- 優良企業にとってはコンプライアンス(例えば二酸化炭素排出削減)は重要であり、同社はコンプライアンスニーズに答えてくれる(技術力が低い産業廃棄物業者ではリユース・リサイクルは難しく、焼却処理となってしまう)

- 比較的難度が高い産業廃棄物も取り扱ってくれる

- 産業廃棄物から有用資源の回収または再資源化が可能であり、産業廃棄物の処理コストが低い(可能性がある)

- メーカでもあり、産業廃棄物処理業者でもあるため、溶剤や化学品の供給から処理までを一貫して対応してくれるため、顧客としては手間が減る

- 一般の産業廃棄物業者では処理が難しいものも同社であれば処理可能であるため、産業廃棄物業者自身が同社の顧客となる可能性もある(同社と提携することで自身が対応できる顧客が増える)

顧客メリットについてはIR資料でもそこまで深堀されていないので、もう少し情報が欲しいところです。ここら辺がわからないと、なぜ同社が新規顧客を獲得できるのかわからないためです。

同社成長根拠の仮説としては

- コンプライアンスを重視する顧客が増えている(産業廃棄物のリサイクル、リユースを行っているとアピールしたい、または、二酸化炭素排出削減に積極的である)

- 燃料や資源価格が高騰することによって、リサイクル品・リユース品の需要が増加する

- リチウムイオン電池や、半導体業界の売り上げ規模が増えることで、同社の化学品や有機溶媒の需要が増加する

などが考えられます。

競合

主な上場企業、ただし、三和油化工業とは取り扱う産業廃棄物が異なる(証券リサーチセンターのレポートより)

- 9793 ダイセキ(廃液や廃油の中間処理、リサイクル)

- 9247 TREホールディングス(金属、建設関連廃棄物)

- 5698 エンビブロ・ホールディングス(建築廃材・廃車)

- 5699 イボキン(資源リサイクル、解体から金属加工まで)

三和油化工業と同様に有機溶剤のリサイクルを扱うのは

- 日本エコロジー(4366 ダイトーケミックスの100%子会社)

- 太平化成

全体として、有力な競合はそれぞれ得意分野を持っており、三和油化工業と正面から競合する会社はあまりないという印象(実態はわからないが)。

主な拠点

2022年 サスティナビリティレポート p11より引用

まとめ

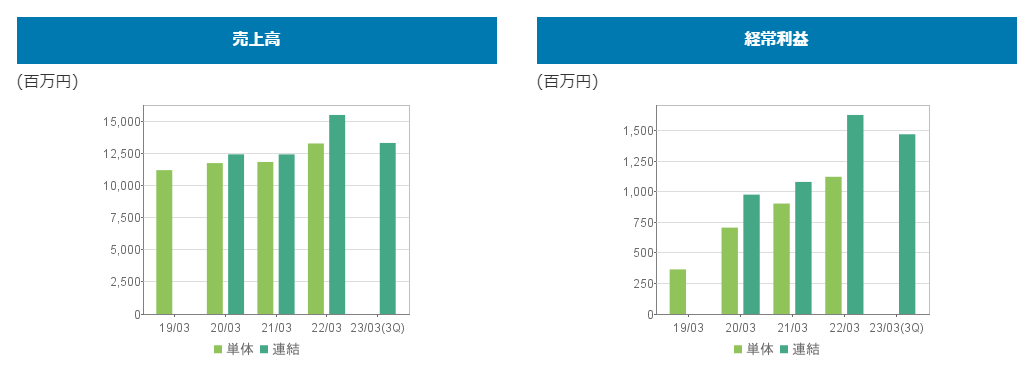

三和油化工業は有機溶剤分野において強みを持つ産業廃棄物処理業者であり、環境意識の高まりや資源価格の高騰などに伴って需要が増えていく分野で事業を営んでいます。ダイセキなどの主要な事業者とは取り扱う産業廃棄物の種類が異なっており、おそらくではありますが、競合は限定的なのではないかと評価しています。

また、同社はリサイクル・リユース事業によって培った精製・分離技術により、半導体や電池産業など比較的付加価値の高い分野に溶剤等を供給するメーカでもあります。半導体や電池産業も拡大していく業界であり、事業環境は良い方なのかなと思っています。

同社が競争優位性を有しているかはよくわかりません。今後の開示を継続的に見ていく必要があると考えています。

- 同社が顧客に与えるメリットがどの程度、強固なものなのか(なぜ同社が顧客から選ばれるかという点が開示から明らかではない。強みがあるのはわかるが、それがどのようにして顧客メリットに結び付いているのかの深堀が出来ていない)

- 上記のための事業作り込みがどの程度難しいものなのか、複雑なのか(つまりどの程度模倣困難か)

といった点がよくわからないからです。

また、同社が優位性を維持したままスケール出来る規模がどの程度かについてもわからないというのも懸念点です。

個人的にはダイセキなどの大手とはことなる領域で上手くやれそうな会社なのかなと期待しています。あくまでも仮説ですが、もう少し調べてみたいところです。

今回はここまでです。