概要

2021年に新規上場した銘柄のうち、面白そうだなと思った銘柄を簡単に紹介します。投資するに優れた銘柄とは限らないためあしからず。

今回の銘柄はT.S.Iです。この会社は主にサービス付き高齢者向け住宅を運営しています。

事業内容

介護特化型のサービス付き高齢者向け住宅「アンジェス」を運営。「アンジェス」には訪問介護事業所と居住介護支援事業所が併設されており、入居者や周辺地域の利用者にサービスを提供しています。

「アンジェス」の新規開設は

- 投資物件を希望するオーナーが同社連結子会社の北山住宅販売に「アンジェス」の建築を依頼する

- 北山住宅販売が建築した物件をオーナーに引き渡したのち、T.S.Iが物件を一括で25年間借り上げる*1

- T.S.Iが借り上げた物件を使って「アンジェス」の運営を行う

という流れで行われます。

同社はこのように少ない資本で効率的に事業所を開設しています。また、連結子会社である北山住宅販売が一部物件を所有しており、2020年12月期決算時点で24事業所中6事業所の物件を北山住宅販売が所有しています。これらの自社物件は新規物件取得時など必要に応じて投資家に売却しています*2。

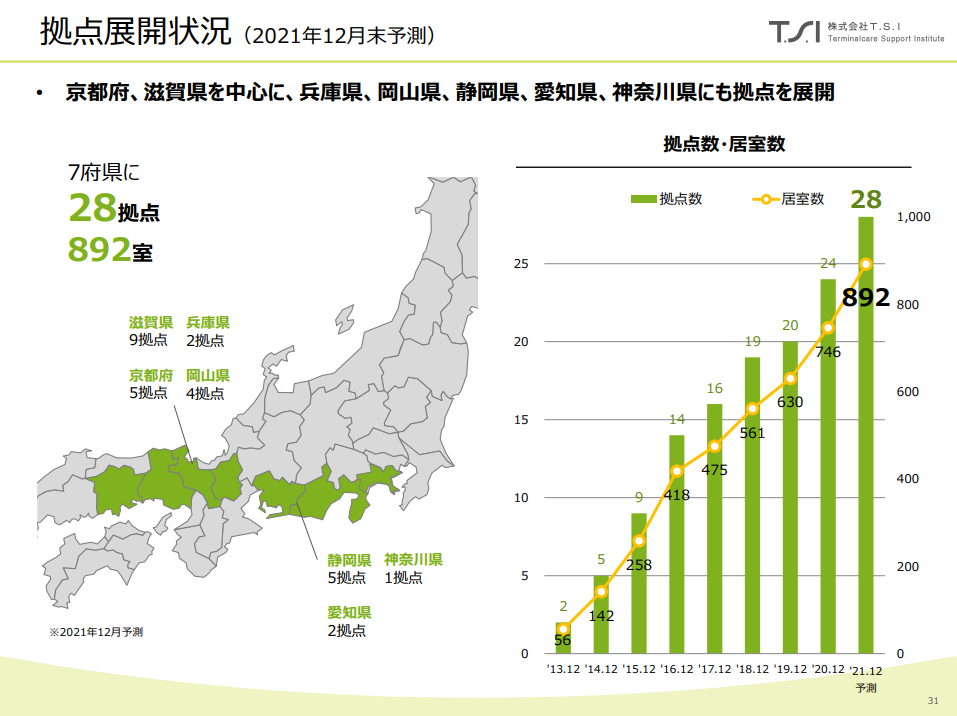

「アンジェス」の拠点数および居室数。

2021年12月期3Q決算説明会資料 p31より引用

非常に速いペースで「アンジェス」が新設されていることがわかります。また、同社の進出地域はまだ限定的で成長余地があるといえます。

事業の強み

同社の強みは低価格な賃料です。他の上場会社のデータは調べていないのでおそらくという程度ですが、同社の有価証券報告書の記載によると大都市圏のサービス付き高齢者向け住宅の平均月額生活費約124000円(食費除く)にたいして、アンジェス89000円(食費除く)となっており、非常に割安です。

同社は低価格な賃料を実現するために

- 同一規格の設計、建築ノウハウの蓄積によって低コストで物件を建設

- 自社営業によって紹介手数料をカット、90%を超える高い入居率を実現

- ドミナント戦略により、営業・物資配送・広告・人員融通を効率化

といった企業努力をしています。

また、「アンジェス」は農地一反分(1000平米)の敷地で建築可能であり、大手ハウスメーカには小さく・地域の工務店には広すぎるといったニッチな土地をターゲットにしており、新設するための土地を探すうえで有利なのではないかと考えています。

業績

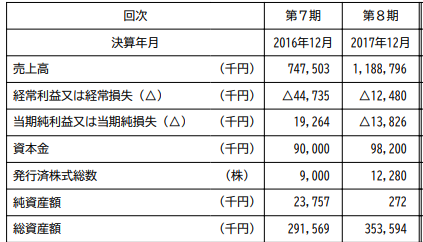

2016年12月期~2017年12月期までの業績。単体決算。

2020年12月期有価証券報告書 p3より引用

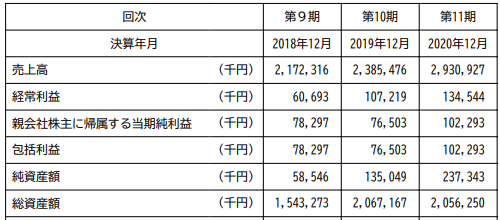

2018年12月期~2020年12月期までの業績。連結決算。

2020年12月期有価証券報告書 p2より引用

売上は大きく伸びているが、利益はそうでもないです。そして利益率も低い。その原因は「アンジェス」の新規開設が増えているからです。「アンジェス」を新規開設すると単月黒字まで3~6カ月、累積赤字解消まで12~18カ月かかる*3ため、利益が減少してしまいます。

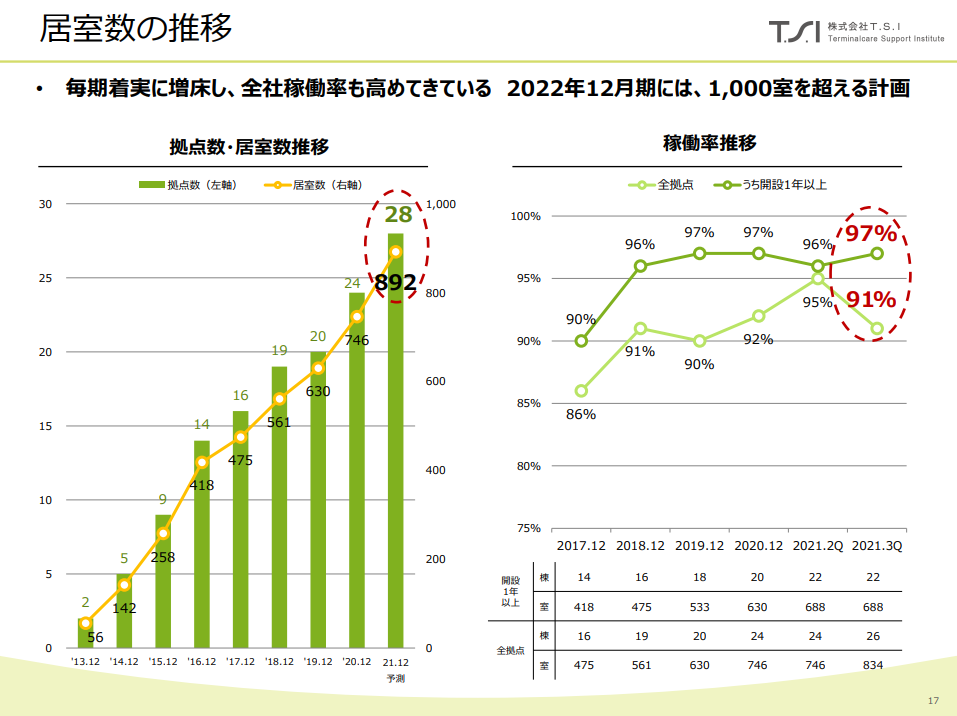

このことは「アンジェス」の稼働率からもわかります。

2021年12月期3Q決算説明会資料 p17より引用

開設から1年以上経過した拠点と、全体とで稼働率に乖離があります。つまり、新設から稼働率を上げていくまでに赤字が発生し、それを解消するには3~6カ月かかり、利益貢献するまで12~18カ月かかるということです。

同社は拠点数が24程度とまだ少なく、新規開設拠点の影響を強く受けてしまいます。したがって当面は利益率は低いままなのではないかと考えています。

ちなみに同社は2~3年以内に経常利益率を2020年12期決算実績4.6%から8%に向上させる方針*4ではありますが、長期的には新規出店を加速し、10年後には150拠点を目指しているので出店加速によって利益率も8%を下回ってしまうのではないかと予想しています。

まとめ

T.S.Iは拠点の新設に伴い売上を大きく伸ばしています。賃料が低価格であることが強みであり、競争力もあります。要介護者の施設への入居需要はこれからも底堅く、低価格であれば入居したい・入居させたいという層もかなりいるでしょうから、同社施設の高い稼働率も維持可能だと考えています。

成長著しい会社に投資したい方にとっては悪くない銘柄です。ただし、資本に対する利益率は低いです。同社は自己資本を使わずに拠点を新設していますが、実態としては*5簿外債務を活用しているだけであり、今後利益率が改善したとしても、ROICはそこまで魅力的な水準にはならないでしょう。簿外債務を考慮しないのであれば話は違いますが・・・

とはいえ、今の日本にとってはどうしても必要な会社であり、事業が上手くいくことを願っています。わたしもそのうちお世話になるので。

今回はここまでです。